电池隔膜行业简要笔记

我感觉,玩电新的资金很多都是边际定价的资金,景气度玩法,看的是行业短期供需矛盾,跟踪指标是涨价情况和订单量。电池材料又是toB的行业,散户跟踪难度很大。景气度玩法不太关心估值,特别是基于产能盈利久期的估值。建议就是看图施工,勇敢者游戏。

简单记录一下隔膜行业的情况,怕以后忘了,想到哪写到哪。

不作为个股推荐。

电池四大材料分为正极、负极、电解液和隔膜。隔膜行业上市公司有恩捷股份、星源材质、佛塑科技/金力股份,另外还有璞泰来和中材科技。前三家业务比较纯粹,后两家有点多元。璞泰来是涂覆+负极+设备,中材科技是风电叶片+玻璃纤维+隔膜。中材科技的非隔膜业务做得挺大的,这里就不做记录了。

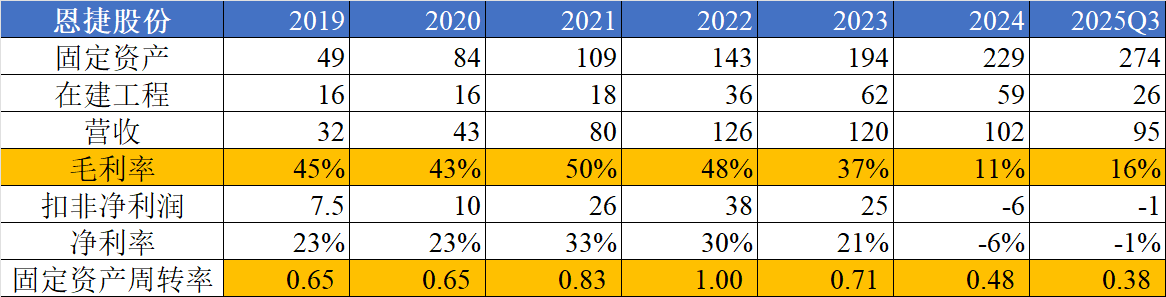

先从财报上感受一下隔膜行业的商业模式。以恩捷股份为例:

隔膜行业相比于电解液和电池,资产规模会比较重,体现就是固定资产周转率不高,2022年周期巅峰期是1.0(这里我是拿年初和年末的固定资产均值计算的)。为了保证投资回收期,业务毛利率就要比较高。2022年之前,隔膜毛利率和净利率都还挺好,毛利在45%~50%区间,净利在23%~30%。

把2019年当周期中性年来看的话,固定资产周转率0.65,净利率23%,投资收益率15%。

拿周期高点2022年来看,固定资产周转率1.0,净利率30%,投资收益率30%。

严谨点其实应该拿产能来看的。省事点,产能对应固定资产,产能利用率×售价对应周转率。成长性周期股,固定资产/在建工程表征成长性,周转率×毛利率表征周期性。

这几年隔膜行业都是有成长的,不过成长得太快了,供需失衡就不赚钱了。

》成长性

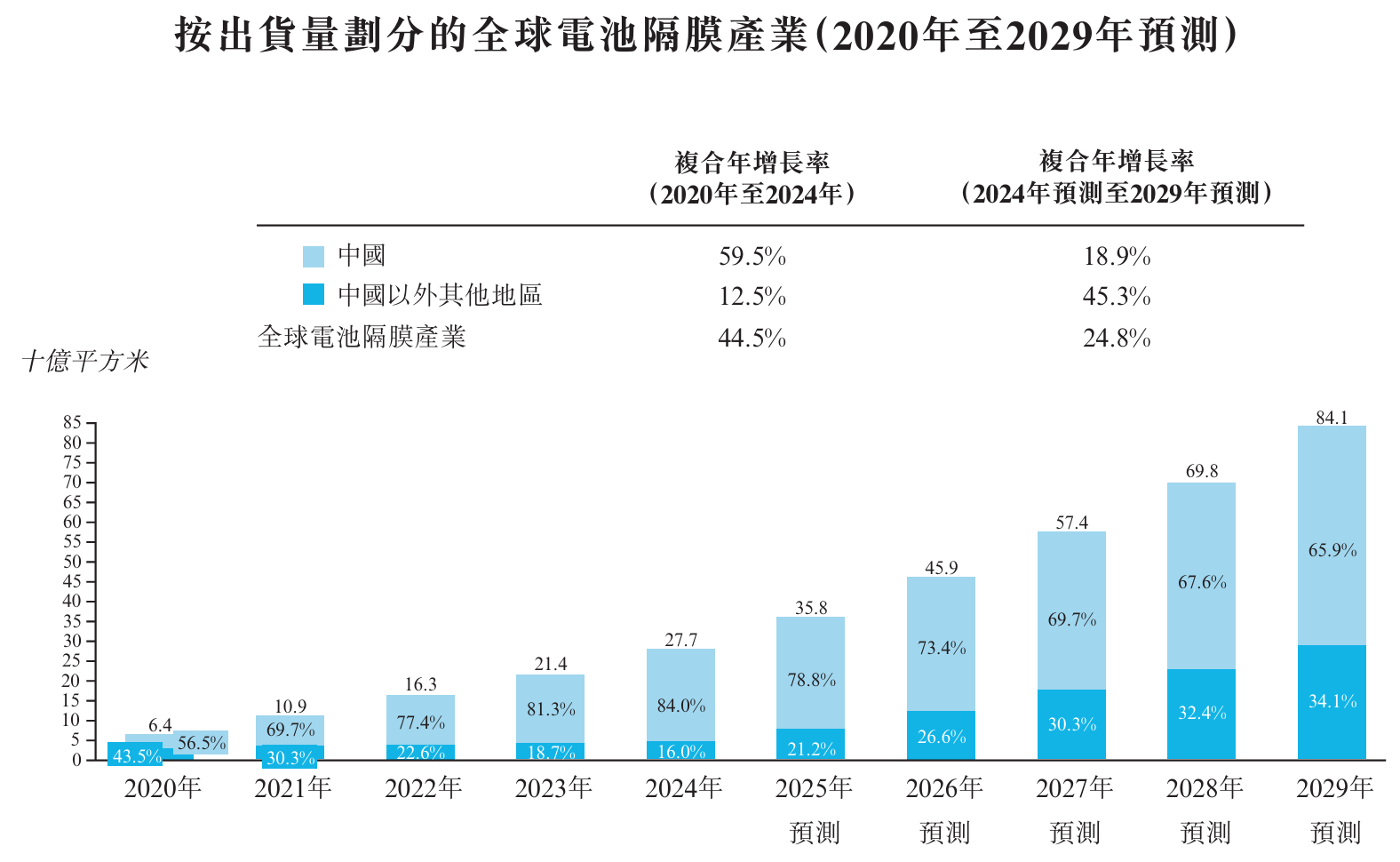

这是星源材质港股招股说明书里对隔膜出货量的预期,2025年出货量358亿平米,2029年预期841亿。隔膜出货量是跟着电池出货量走的,未来谁都不敢打包票,要靠信仰。

》结构性差异

电池隔膜分为干法和湿法。简单来说,湿法更高端一些,也更贵。2024年,湿法出货量213亿平米,干法出货量64亿平米,行业以湿法为主,并且湿法也会是趋势。

隔膜规格可以按厚度来区分,高端动力电池/消费电子电池用7-9μm,9μm的用量可能比较多,动力电池和储能电池都能用。普通的储能电池会用12-16μm,还有的地方会用20-25μm的。

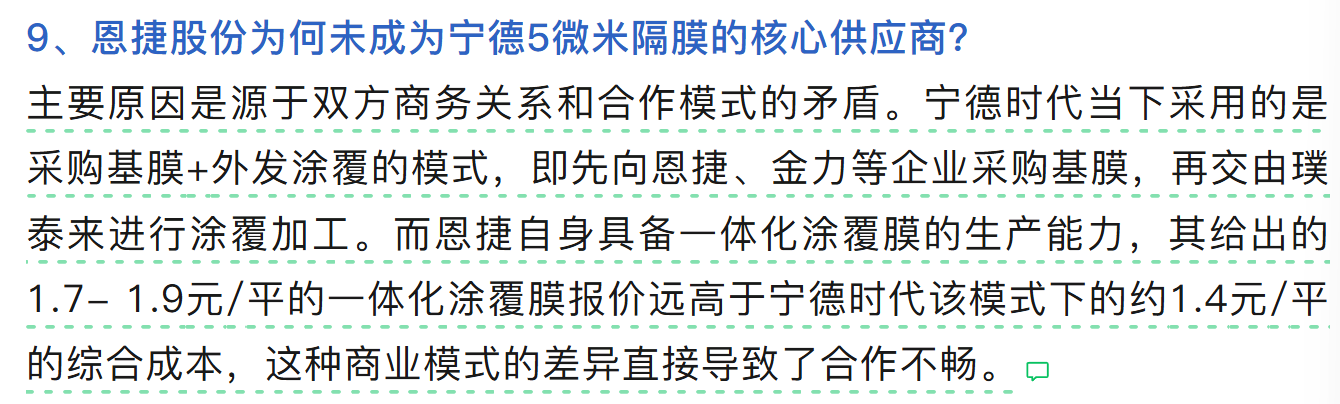

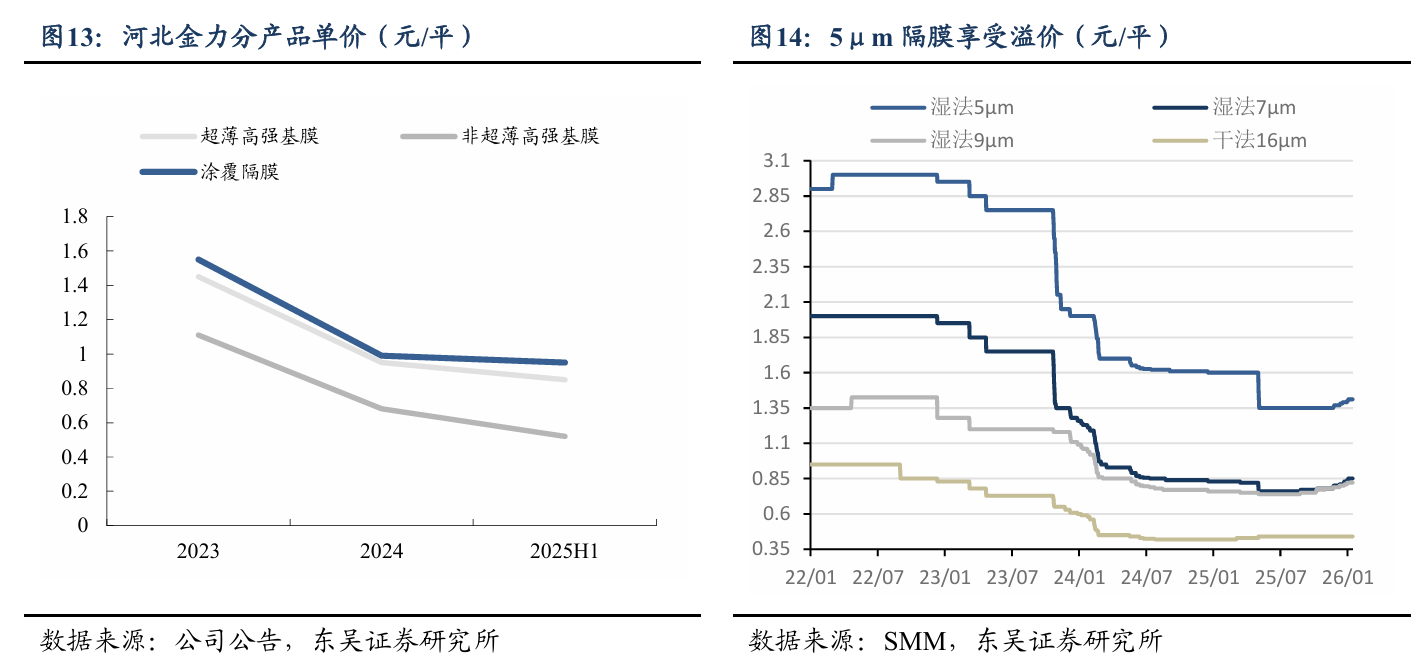

干法的隔膜做不了太薄,9μm以下的隔膜主要是湿法隔膜。隔膜越薄,电池能量密度可以更高,现在宁德带头往5μm隔膜发展,行业里5μm出货量大的是金力股份。

隔膜薄了,安全性容易下降,一般要做涂覆。涂覆龙头是璞泰来。隔膜厂商出来的是基膜,基膜再加上涂覆,就送到电池生产车间了。一般隔膜厂商也可以自己建涂覆厂,实现一体化出产品。所以看到还有第三方涂覆厂的存在,我还蛮有困惑的,直到网上看到这个信息。(toB行业挺吃信息差的……)

》竞争格局

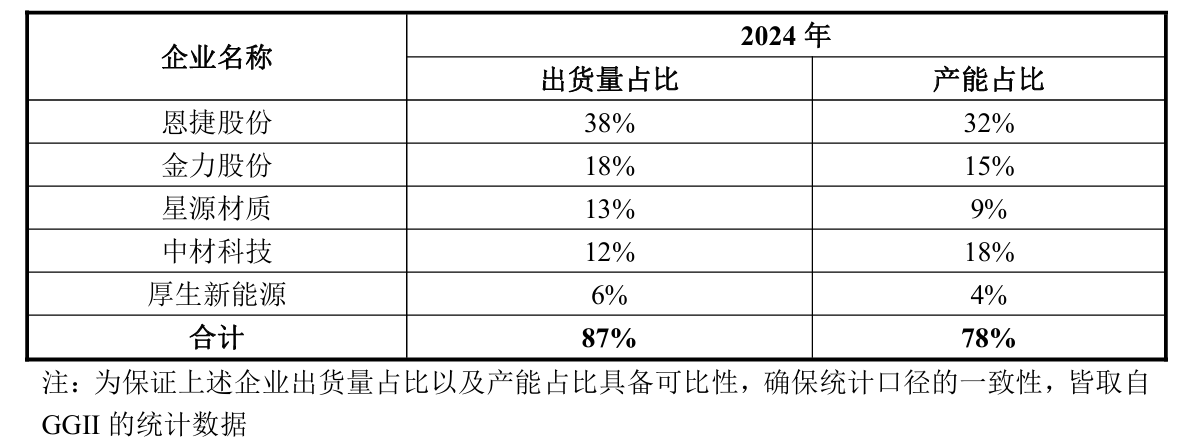

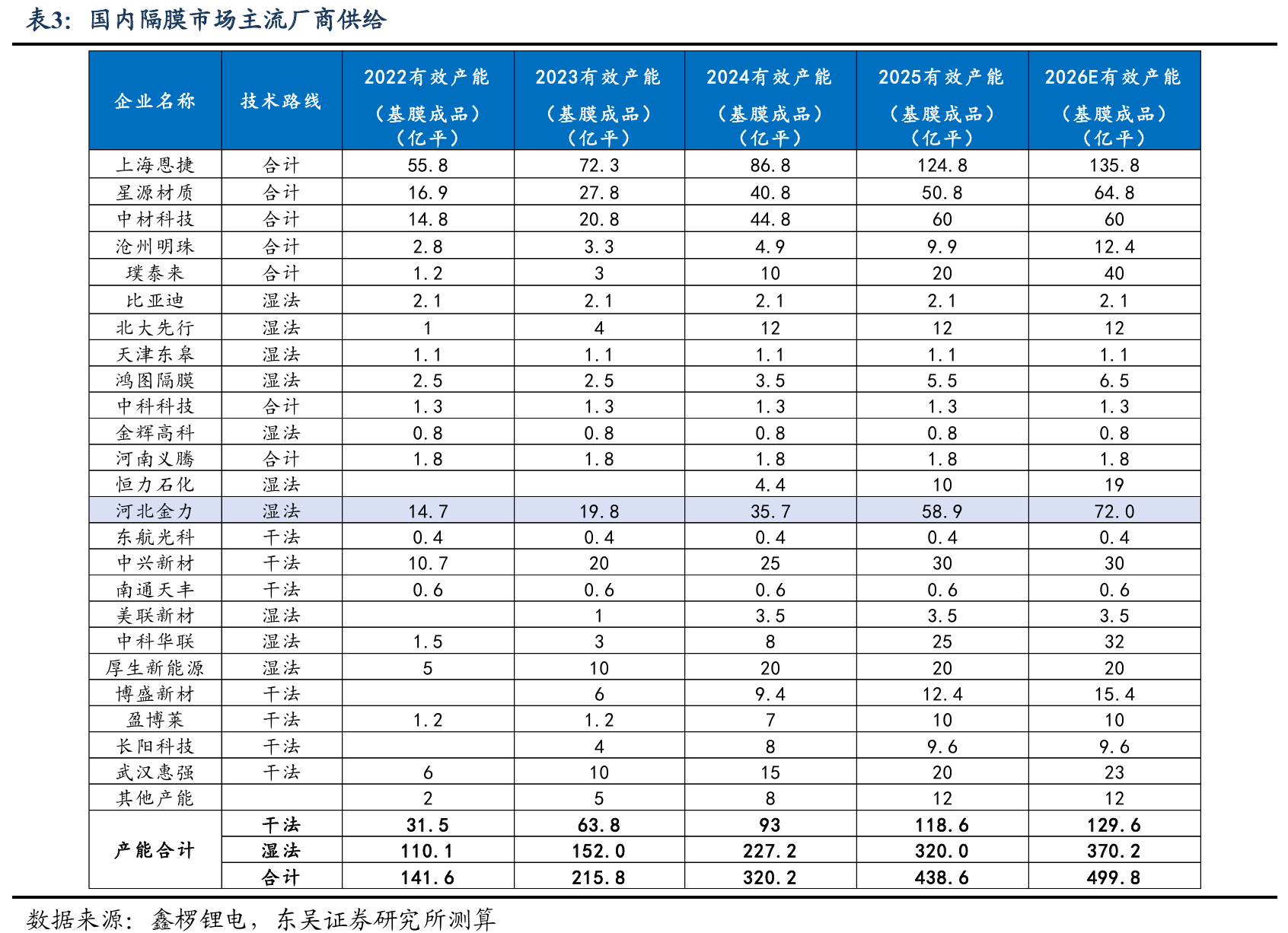

龙一是恩捷股份、龙二是金力股份(今年1月份被佛塑科技全资收购了)、龙三星源材质、龙四中材科技。行业集中度还蛮高的,而且对比产能占比和出货量占比,也能看出点东西来。

这是券商对26年产能的统计,恩捷136亿平米、金力72亿平、星源65亿平米、中材60亿、璞泰来40亿。恩捷股份好像要收购中科华联。

一般而言,越新的产能越好。

不过产能总量之下,要关注结构性差异。越薄的隔膜,越贵。同样的产能,卖5μm和卖16μm,定价是不一样的。

隔膜行业的历史技术发展路线是,先干法,后湿法,然后又有涂覆。

星源材质是国内最早做干法隔膜的,打破了日本垄断,还拿了国家科技进步奖。后来恩捷股份瞄准湿法路线,弯道超车,扩张步伐也很大。金力股份的路子更野,现在搞5μm,看看能否弯道超车。

总的来说,市场定位里,一般把星源材质看成是干法龙头,恩捷是湿法龙头,金力/佛塑是5μm细分龙头。

不过,星源材质在马来西亚搞了个20亿平米的湿法产能,预计2027上半年投产。

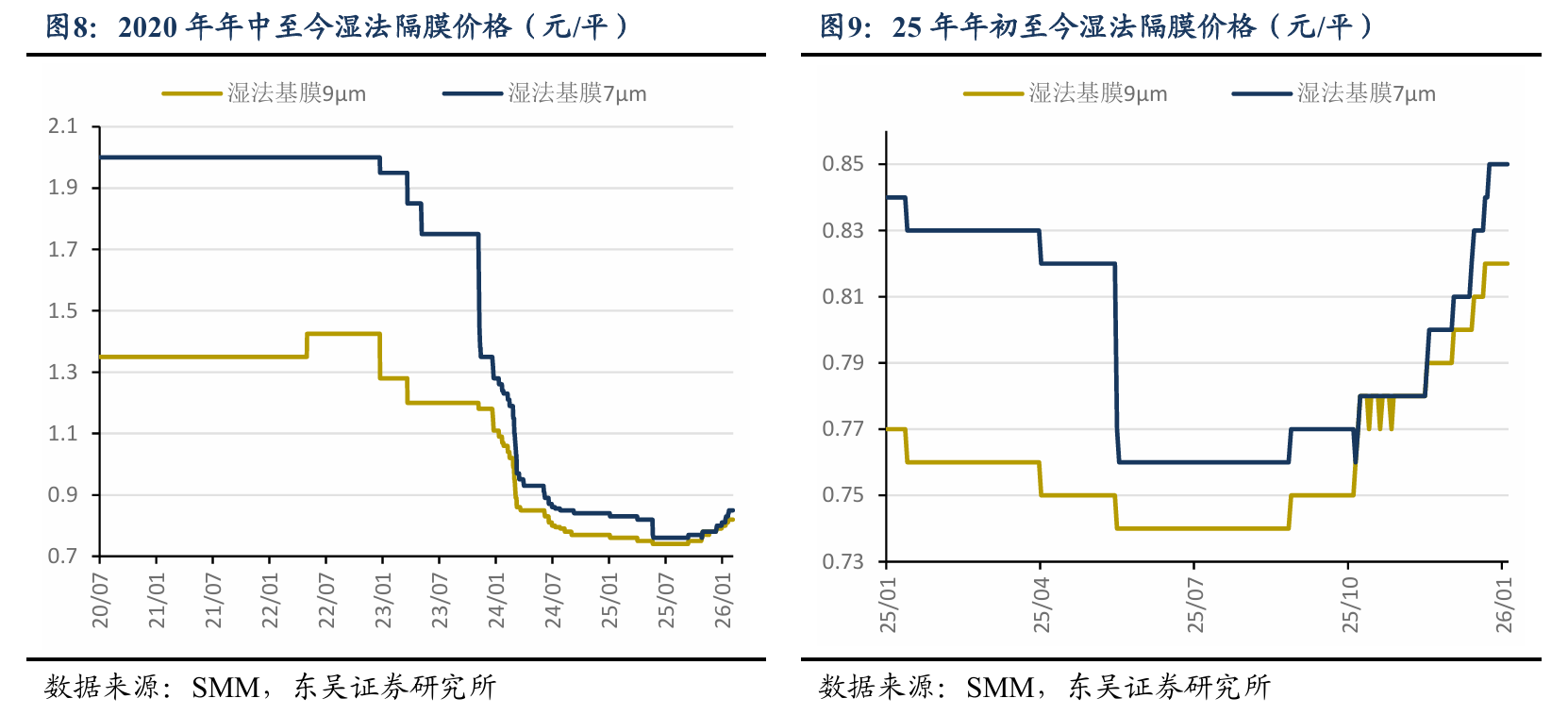

》价格的周期

2023年之前,隔膜的价格都还比较稳,之后产能释放了,价格就崩了。湿法基膜和涂覆之间的价差是涂覆环节的加工费,2021年还有0.8元,现在也被砍到0.25元了。

这是找AI整理的不同产线的投资成本,可以自行估计一下项目的投资回收期。好像涂覆的钱也不好赚。璞泰来可以自己生产设备,投建和折旧成本比同行低一些,这是它的竞争优势。

5μm还是赚钱的,但是能赚多久这事不好说,不过起码刚导入时的这段窗口期是把钱挣到了,赚了先发优势/时间差的钱。

》不同公司的情况

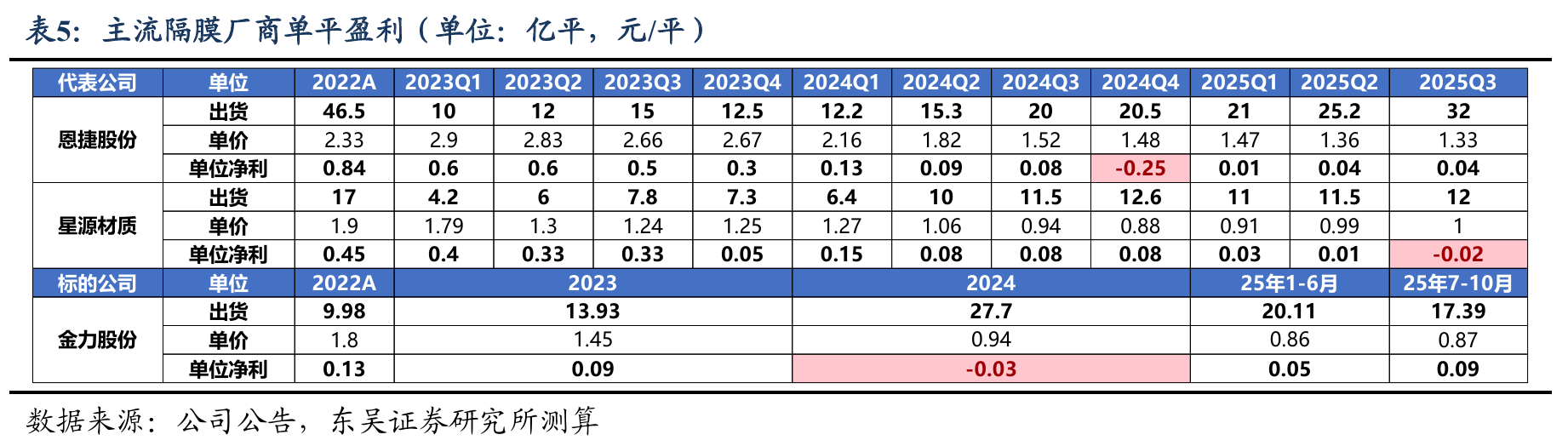

星源材质比较厉害的是,2024年行业低谷期还没有亏。我看有说法是同行在湿法扩产太多,卷得厉害;干法相对较好。不过我觉得干法的壁垒不高,也赚不了太久的钱。

另外,星源的客户结构和恩捷/金力会不太一样,LG等国外客户的占比好像会更高一些。海外客户杀价没有国内这么狠,毛利率还可以。不过劣势就是出货量的增长节奏很难跟上国内卷王,成长性差一点。

我感觉星源的经营节奏相比同行会更稳健一些,不太会提前扩产抢占市场,可能是看到了需求再扩产,也许是受LG影响吧。好处是稳健点,风险小点,不太容易亏。坏处是市场份额就被胆子大的同行抢占了。

而且二级市场,玩电新的资金看景气度投资,行业估值一般会打得很高;稳健老实人的股价弹性会比胆子大的弱一些。不过也有好处,就是之后下跌的时候,幅度会更小一些……

金力股份的胆子挺大的。2021-2022年,隔膜行业非常景气,当时关键设备要靠进口,国外设备厂不跟着卷、扩产很慢,这成了当时隔膜行业的一个壁垒。当时河北金力在行业里收购了湖北江升、安徽金力、天津东皋膜的隔膜产能及设备,产能一下子增长得很快,当然金力后续也做了些改造和扩产。

当时金力收购产能,好像是通过股权增资的方式实现的,一下子多了好多股东,都奔着上市增值。金力股份在2022年12月申请在科创板上市,后来在2023年9月主动撤回。2026年1月,被佛塑科技收购。交易对价51亿,好像是1.2pb,定价还是比较低的。佛塑科技也是以股权增发的方式收购的,相应上市公司股价后来也涨了很多,现在眼瞅着快500亿市值了,也算是双赢吧。

》公司创始人情况

恩捷股份李晓明是海归背景,眼界格局应该不错,梭哈湿法大扩张算是赌赢了,不过有违规减持的黑历史。

星源材质陈秀峰从贸易切入搞隔膜研发,算是国内老兵,和海外大厂关系好,经营偏稳健一些。

金力股份袁海朝是草根背景,看中了市场机遇,跨界搞湿法隔膜,再加上买买买,扩产很快,传闻当时上杠杆的借款利率还很高,胆子大,现在又踩中了5μm风口。不过需要注意后续股东在解禁后的减持潮。

璞泰来梁丰之前是公募的明星基金经理,后来搞实业,投资、并购眼光都很好。经营业绩相对稳定(周期底部还有大把盈利),所以公司市值也很高。