电池电解液/6F行业笔记

电解液是电池主要原材料之一,上游原料分为溶质、溶剂、添加剂,溶质主要是六氟磷酸锂/6F。原料成本占电解液成本的75%-90%,其中溶质成本占40%-50%。

这篇笔记把电解液和溶质6F的行业情况记录一下,溶剂和添加剂放在下一篇笔记里。

》》电解液

电解液的生产过程是物理混合的过程,把溶质、溶剂、添加剂按配方比例搅拌在一起。行业壁垒在于配方,还有工艺生产的质量管控。

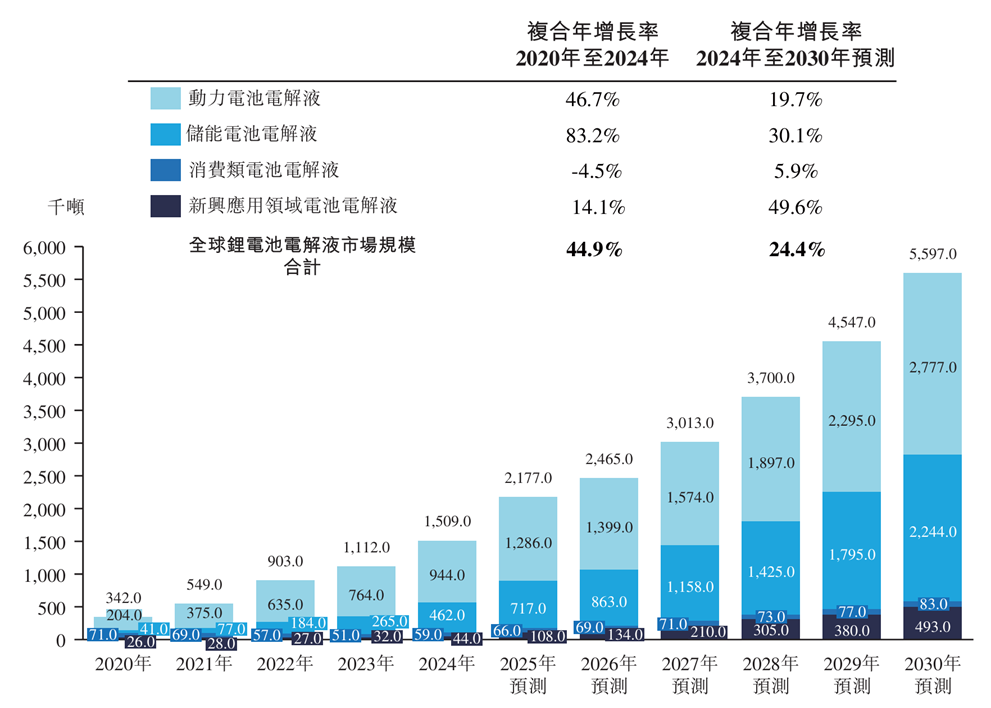

电解液的需求是跟着电池出货量走的,2025年电解液需求218万吨,预计2030年560万吨。行业成长空间的预期很强。

电解液行业的竞争格局算是一超多强吧。比亚迪自供电解液,第三方电解液厂商龙一是天赐材料、龙二是新宙邦。2025年,天赐材料出货量72万吨,大幅领先同行。

电解液新建产能单吨投资在0.25-0.7万元左右,包含上游溶质/溶剂的一体化项目投资更高。电解液价格2025年在1.75-3.5万元/吨,不过主要受到上游原料价格传导。

只看电解液环节的话,新宙邦2025年电解液营收67亿,毛利率11%,出货量28万吨,单吨营收2.3万元、单吨毛利0.26万元,打个五折估计单吨净利0.13万元。这么看,电解液环节的投资回收期好像还可以。看相关项目的预期回报情况,含建设期的投资回收期大概在5-6年。

电解液环节毛利率不高,不过资产周转率很快,以量取胜,和隔膜行业显著不同。

电解液环节看起来壁垒不高,但是过去几年发展下来,龙头企业市占率不断提高,说明还是有点东西在里面的。2020年天赐材料全球市占率25%,2025年达到了38%。

对比二线产商的话,昆仑新材的产能利用率打不满,瑞泰新材市场份额从2020年的13%下滑到2025年的4%。

》电解液相关公司情况

天赐材料的优势在于一体化程度比较高,自产六氟磷酸锂,具体情况后文再详细介绍。

新宙邦的一体化程度不高,之前好像尝试过自产6F,但后来也放弃了。2024年通过投资石磊氟材料,布局6F。网上看到新宙邦的6F自供比例在50%-70%,不过需要区分一下里面的权益占比。

- 新宙邦的业务相对多元一些,2025年营收结构为电解液69%+电子信息化学品15%+有机氟化学品15%,毛利贡献结构为电解液31%+有机氟38%+电子信息化学品30%。

- 在盈利结构方面,新宙邦算是三条腿走路,有机氟化学品和电子信息化学品的毛利率都很高,2025年在62%和48%。

在电池电解液行业,新宙邦的辨识度可能还不如多氟多,因为多氟多是6F的龙二,而新宙邦的溶质溶剂业务相对较小。

石大胜华做溶剂起家的,后来布局溶质6F,2021年进入电解液赛道。当前总产能达到50万吨。石大胜华的玩法是从上游原料往下游进军,电解液出货量增长得也很快,后续也可以期待下。作为溶剂龙头,石大胜华放在下篇笔记来讲。

整体而言,电解液环节如果没有溶质或者溶剂的自产产能的话,性质有点像来料加工的作坊,竞争优势不强,变成下游电池企业的供应链出资方。

》》电解液产业链里看点在于溶质六氟磷酸锂6F

一方面,6F在电解液中的成本占比较大;另一方面,6F的生产具有一定的技术壁垒。6F属于无机氟化工,而新宙邦擅长有机氟化工,二者还是存在一定差异,所以新宙邦尝试过自产后又放弃了。

6F是主流的锂盐溶质。双氟磺酰亚胺锂LiFSI被视为下一代主流锂盐,不过价格太贵,多作为添加剂的角色。

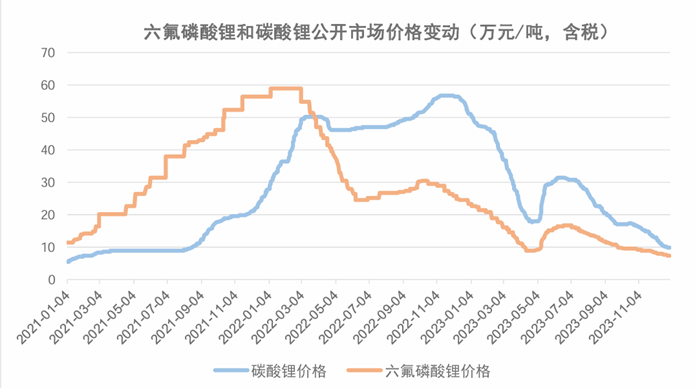

6F有点像电池产业链的大宗商品,周期性很明显,价格波动剧烈。6F生产的原料有氟化锂、五氯化磷、无水氟化氢,2023年材料成本里,氟化锂占比75%、五氯化磷10%、氟化氢13%。所以6F的价格会受到锂价的影响,1吨6F的锂原料相当于0.3吨碳酸锂。

不过6F的价格不完全是成本侧锂价推动的,更多受到自身供需平衡关系的影响。从上一轮锂电周期来看,6F的价格启动会先于碳酸锂,去年好像也是这样。

所以6F可以作为锂电周期的先行指标。原因在于6F化学性质不稳定,较难长期储存,低库存,而且电池厂排产提前采购电解液,6F价格对需求的反应比较迅速。另外,6F的竞争格局也是头部集中的,CR3高达64%。

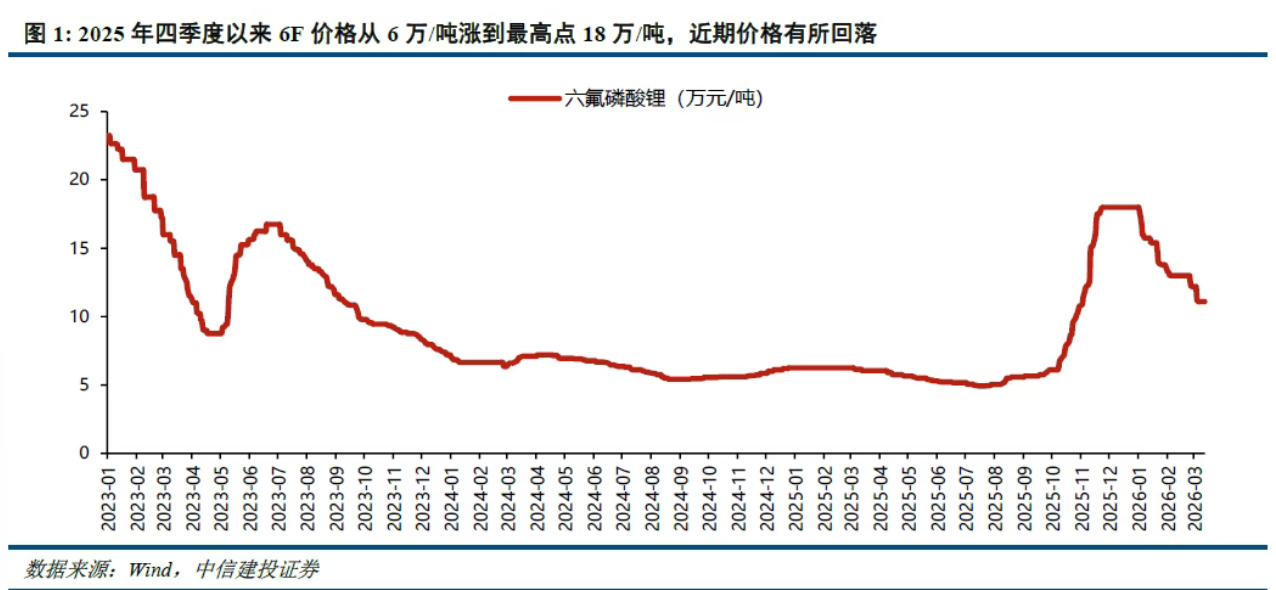

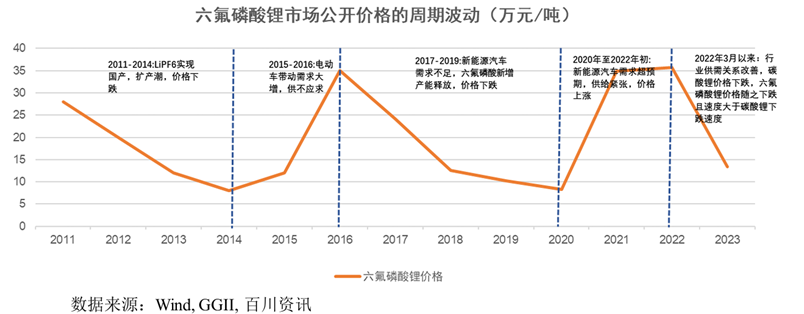

从前两轮锂电周期来看,6F价格上行周期2年,下行周期3-4年。这和6F的扩产周期有关。6F产能建设大概需要1.5-2年,涉及前期审批、设备安装、调试爬坡、客户认证等环节。新建的产能投放出来了,价格可能就向下了,玩的是一个时间差。

》6F工艺的结构性差异

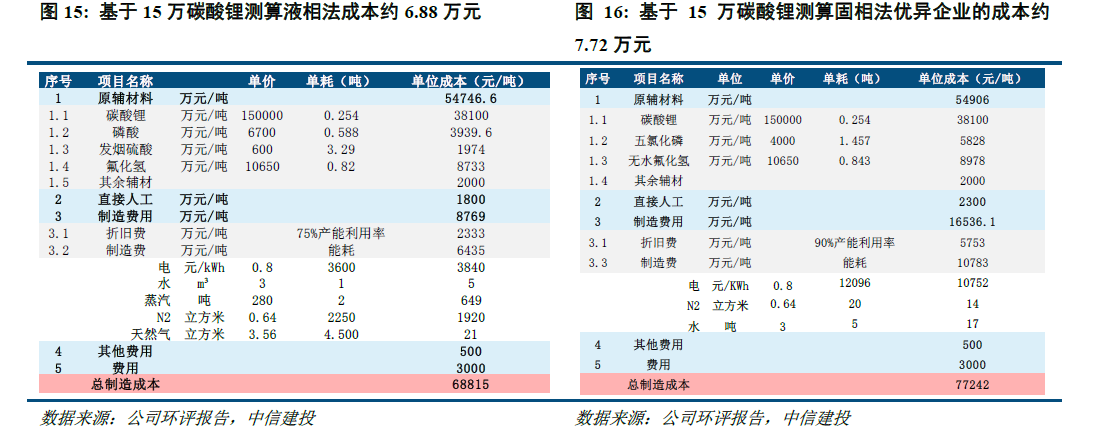

6F的生产工艺分为固态法和液态法。简单来说,固态法是在无水氢氟酸中反应,最后结晶分离干燥得到固体6F晶体;液态法是在碳酸酯溶剂中反应,得到6F有机溶液。

从我国6F发展史来看,多氟多是我国最早靠自研实现6F产业化生产的企业,后来还拿了国家科技进步奖,采用的是氢氟酸溶剂法/固态法。天赐材料通过技术引进的方式实现6F产业化,其在2007年引进美国化学技术公司的有机溶剂法/液态法生产6F。

液态法相比固态法,生产流程更短、能耗更低,可以做到连续生产,反应得到6F溶液进一步完成电解液配制,实现流程一体化生产。不过液态法的产品纯度会是挑战。

单位产能投资成本方面,固态法大概3.3-3.5万元/吨,液态法大概1.9-2.2万元/吨。有券商测算,15万碳酸锂价格下,液态法6F成本6.88元,固态法6F成本7.72元,大概差8000元/吨。

也就是说,液态法生产6F是有竞争优势的。

目前实现液态法6F生产的厂家有天赐材料和石大胜华。其中天赐材料液态法6F已经实现了规模化商业化,而石大胜华的还在认证爬坡阶段。

石大胜华2025年年报里披露,电解液产能50万吨、产能利用率23%;6F产能3.2万吨、产能利用率22%;碳酸酯系列产能62万吨、产能利用率81%。网上查到的信息是,10万吨液态锂盐装置2023年初启动建设,2024Q1调试,2024-2025都是试生产阶段,产能爬坡主要受客户认证速度影响;客户认证预计于2026Q2完成,届时可以满产。

> 石大胜华10万吨(折固大概3万吨)液态锂盐项目产品形态是DMC和EMC的液态锂盐产品,主要为东营30万吨电解液项目配套。项目盈利测算的时候,6F毛利率是按17%假设的(略高于2020年的水平),项目投资6.1亿,净利2.6亿,内部收益率高达52%。不过这个项目好像有外部少数股东,胜华新能源科技持股51%,少数股东ENCHEM持股49%。另外,2022年项目表决的时候,有2名董事投了反对票(后来都同意了)。

> 石大胜华此前本身有一点点6F固态产能,2021销量0.13万吨,2022年销量0.10万吨,2023年销量0.04万吨。2022年因为检修和技改减产,2023年因为6F市场价格太低,公司主动减产(这点印象不太好,说明固态6F成本没有安全边际)。

> 作为同行对比,天际股份2021-2023年6F销量分别是0.94、1.16、1.51万吨。

大致感受是,电池行业里的供应链可能相对封闭一点,进入头部企业认证周期比较长;因为订单长协绑定关系,产能爬坡情况也和下游客户有关,还需要下游客户自身出货量扩大。

6F液态法算是有竞争力的技术,天赐材料已经证明了这一点。石大胜华宣传有相关技术,并且已经建好了产能,可能因为行业周期的原因,产能利用率还很低,而且低了也挺长时间了。不过还是值得期待和跟踪一下。

关于6F液态法,永太科技之前有计划搞一套的。不过搞了乌龙,和天赐材料打起了专利官司。最后拷贝液态6F技术资料的天赐前总工,被判刑了。永太科技液态6F产能也转产了,搞新型锂盐去了,永太6F还是以固态法为主。

》6F竞争格局

2025年全球6F产量28万吨,整体产能利用率达到83%。对应未来锂电需求翻倍,6F需求也有望翻倍。

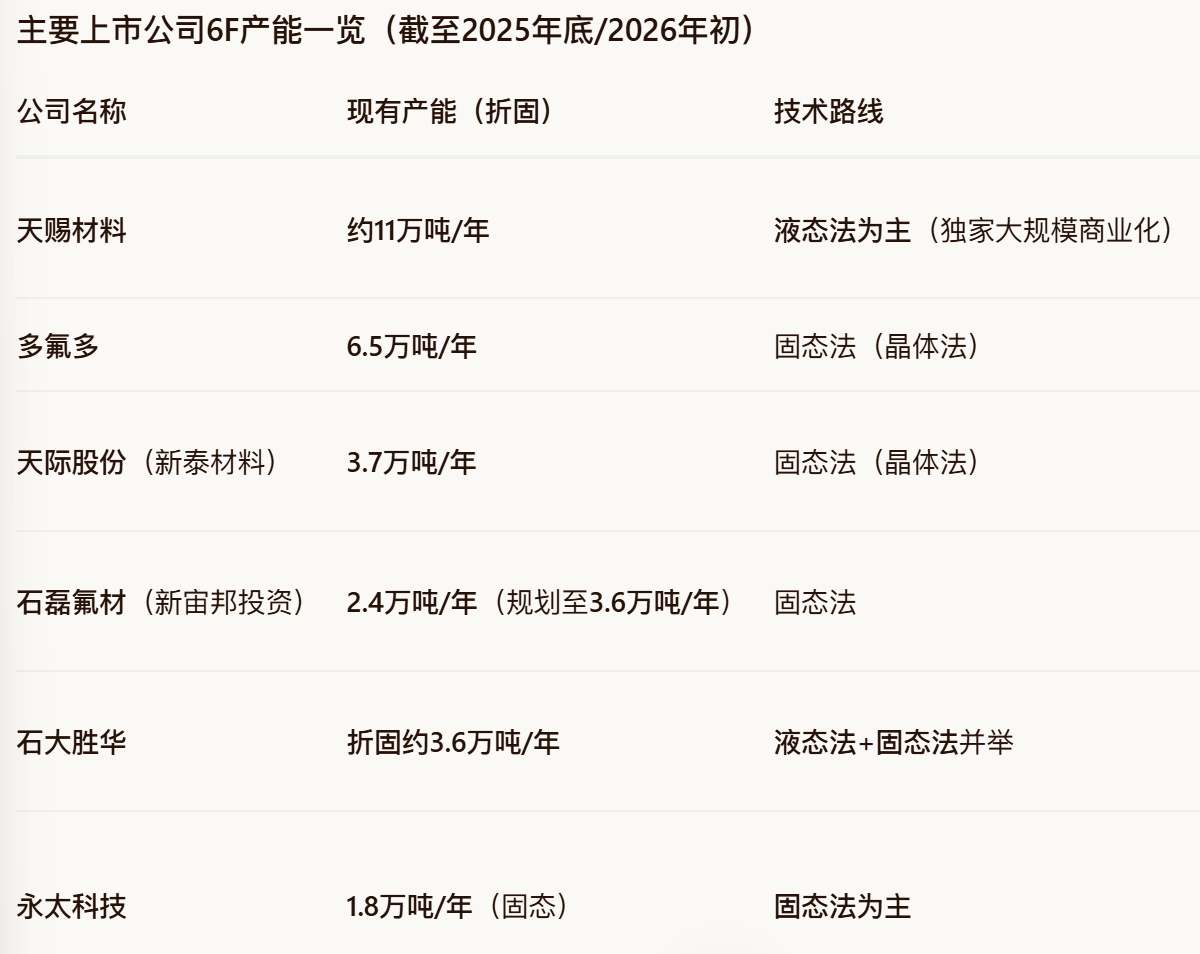

2025年全行业有限供给产能34.5万吨,其中天赐材料11.4万吨(35%)、多氟多5.5万吨(17%)、天际股份3.7万吨(11%)。

以下是找AI帮忙整理的主要公司6F产能情况。在未来扩产方面:

> 天赐材料预计2026年新增4万吨产能,2028年达到27万吨。

> 多氟多2万吨在建。

> 天际股份二期1.5万吨预计2026年9月投产,总产能到5.2万吨。不过泰瑞3万吨产能,股权只有70%。

> 新宙邦/石磊氟材(新宙邦持股43%)宜昌规划新建6万吨,计划2026年7月开工,2028年7月竣工。

> 石大胜华主要做10万吨液态锂盐/折固3.3万吨的认证和产能爬坡工作。

> 永太科技计划对6F产能扩建,达到5万吨,建设期2026年3月到2027年12月。

此外,联化科技、宏源药业、深圳新星等公司也有6F产能,不过体量都不大。

这里提一下宏源药业,公司业务其实主要做医药中间体和原料药的。2010年,和武汉大学联合开发6F。结果后来在6F周期底部,将4000吨产能剥离,只保留1000吨。然后在2022年,又启动1000吨6F技改,并规划新建6000吨。

6F是一个强周期行业,在周期底部很考验管理层信仰。另外6F作为化工行业,还是存在强者恒强的发展趋势,对小厂商不太友好。早些年延安必康也有6F业务,不过后来公司退市了。

> 天赐材料

业务结构是锂电材料和日化材料,公司创始人和蓝月亮也有过交集。2025年,锂电材料营收151亿,毛利率21%;日化材料营收13亿,毛利率30%。

天赐材料的竞争优势在于电解液的一体化布局,6F液态法成本领先同行,并且扩产计划也挺猛。公司是好公司,在行业里也具备长期竞争优势。不过估值就看个人了。

拿单位固定资产周转率×净利率指标来看,2022-2025年这一轮周期里,分别是1.58、0.31、0.06、0.18,平均值0.53。当前固定资产75亿,在建工程24亿,打包大概100亿。毛估估的话,可预期的盈利中枢位置大概可以到50亿。不过周期股的盈利弹性空间很大,高可以很高,低也可以很低。

> 多氟多

多氟多的业务也是比较多元的,以无机氟化工为核心往下游延伸。

2025H1,新能源材料/6F营收15亿,营收占比34%,另外氟基新材料营收占比30%,新能源电池营收占比25%。毛利贡献方面,锂电材料贡献57%(毛利率20%)、电池贡献21%(毛利率10%)、富基新材料贡献22%(毛利率9%)。

多氟多是我国6F产业化的开路者,2017年获得了国家科技进步二等奖。公司本身做无机氟化工的,氢氟酸可以自产,固态法相比同行有竞争优势。另外,固态法6F纯度更高一点,做高镍三元会有一些优势。

不过多氟多历史上的几次战略决策,回头看眼光好像一般。

再融资方面,多氟多2021年募资11.5亿,不过投资去向是氟化铝、氢氟酸和湿电子化学品。后来在2022年定增,才规划投资51.5亿,搞10万吨锂电材料项目(包括8万吨6F、1万吨LiFSI、1万吨二氟磷酸锂)。

此外,多氟多2015年收购了红星汽车,后来在2020年剥离。在2019年收购洛阳蓝宝(萤石矿),后来在2022年7月转让。

可以感受到公司有发展的野心,但感觉使的劲不太对,在不太对的时间干不太对的事。

多氟多在电池方面也有野心。2021年,计划投资超百亿,搞20GWh的锂电池项目/宁福新能源。选的是大圆柱电池,看好户储和工商储方向。后来我看公司采访资料,发现多氟多造电池不是一时兴起,好像还是之前一直很想搞的东西。

> 天际股份

天际股份6F产能3.7万吨,其中全资子公司新泰1.2+泰际1+泰瑞1.5。泰瑞是2023年定增募资项目,规划产能3万吨6F以及6000吨氟化锂,总投资30亿,建设周期32个月,测算内部收益率32%,投资回收期6.4年。

不过泰瑞3万吨产能,公司股权只有70%,剩下的好像在瑞泰新材25%和宁德5%。一期1.5万吨在2024年8月试生产了,剩下二期1.5万吨预计今年9月投产了。

看天际股份的发展历史,其实是以并购业务见长。2015年上市的时候,主业还是小家电。然后2016年,收购江苏新泰材料,获得6F业务,并形成23亿的商誉。2023年,收购常熟新特化工,获得次磷酸钠业务。

2025H1,天际股份营收结构为:六氟磷酸锂7亿(占比67%,毛利率6%)、次磷酸钠营收占比13%(毛利率-5%)、小家电营收占比8%(毛利率27%)。

某种程度上,天际股份可以看作是纯6F的投机标的。

》》》

总的来说,纯电解液业务壁垒不太高,市场交易的热点还是在溶质6F。6F的核心标的有天赐材料、多氟多、天际股份。

液态法6F具有成本优势,我觉得天赐材料和石大胜华这两家公司还是值得长期跟踪的。