电池溶剂/VC行业笔记

溶剂质量占电池电解液质量的80%左右,添加剂占5%左右。成本方面,溶剂占30%左右,添加剂占20%左右。

溶剂都是碳酸酯类,添加剂VC/FEC也是从碳酸酯生产而来的。所以溶剂/添加剂可以归到石化行业里。这和6F不太一样,6F更偏向无机氟化工大类。所以,碳酸酯溶剂未来可能会面临石化巨头的潜在竞争,如果它们觉得溶剂市场够有吸引力的话。

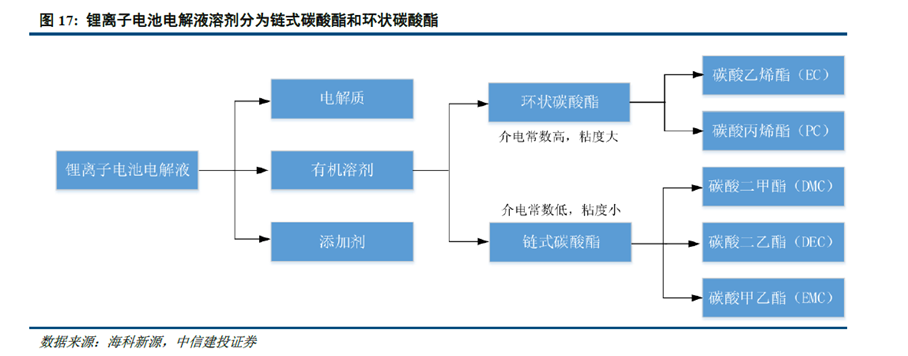

电解液溶剂分为两类五种:1)环状碳酸酯:碳酸乙烯酯EC、碳酸丙烯酯PC;2)链式碳酸酯:碳酸二甲酯DMC、碳酸二乙酯DEC、碳酸甲乙酯EMC。

通常是一种环状碳酸酯+一或多种链式碳酸酯搭配,环状主要是EC、链式主要是DMC。价格方面,DEC和EMC更贵。

生产工艺方面,根据原料不同,可以分为两类三种。三种指的是C1、C2、C3,原料来源分别是合成气CO、环氧乙烷EO、环氧丙烷PO,其中C2\C3可以归为一类。区别在于:

> C1路线:煤炭→合成气→草酸二甲酯→ DMC

> C2路线:环氧乙烷EO → EC → DMC

> C3路线:环氧丙烷PO → PC → DMC

> DMC → DEC\EMC

可以看到,C1路线只能生产DMC\DEC\EMC,都是链式,生产不了环状EC\PC。C2路线生产不了PC。C3路线生产不了EC。

专业碳酸酯溶剂企业是五种溶剂都能生产的,走的是C2/C3的酯交换法路线,原料是环氧乙烷和环氧丙烷。代表企业是海科新源和石大胜华,其中石大胜华外购丙烯、甲醇,可以自产环氧丙烷。

华鲁恒升通过煤化工合成气技术走的是C1路线,生产DMC以及DEC\EMC等链式碳酸酯,需求占比高的EC生产不了。

此外,碳酸亚乙烯酯VC、氟代碳酸乙烯酯FEC是主要的添加剂,二者的原料都是碳酸乙烯酯EC。

> EC 氯化 → 氯代碳酸乙烯酯CEC → VC\FEC。也就是说,VC和FEC有共同的中间体CEC。

》》》溶剂行业

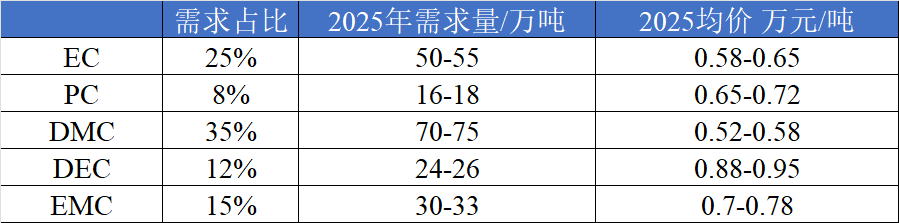

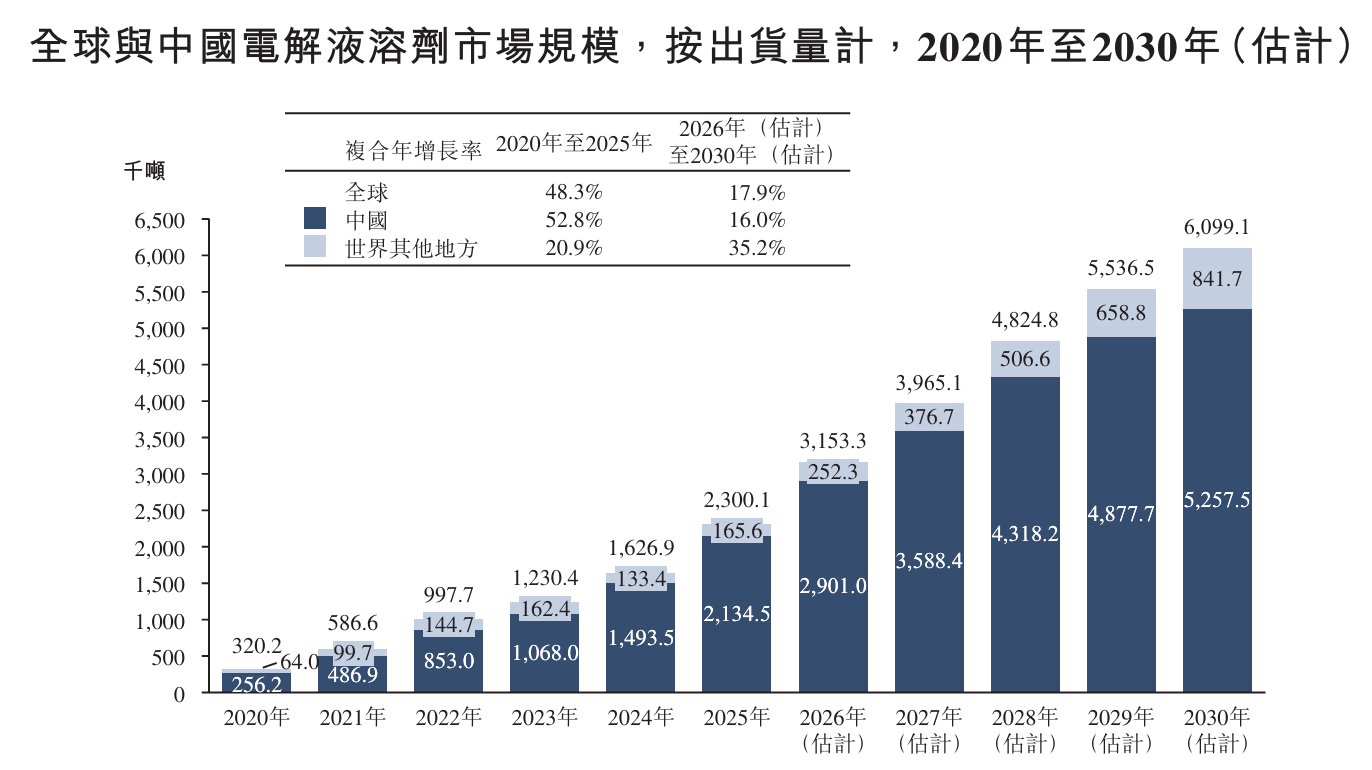

弗若斯特沙利文统计的2025年溶剂市场230万吨,预计2030年到600万吨。溶剂需求量主要跟着电解液和电池出货量走。

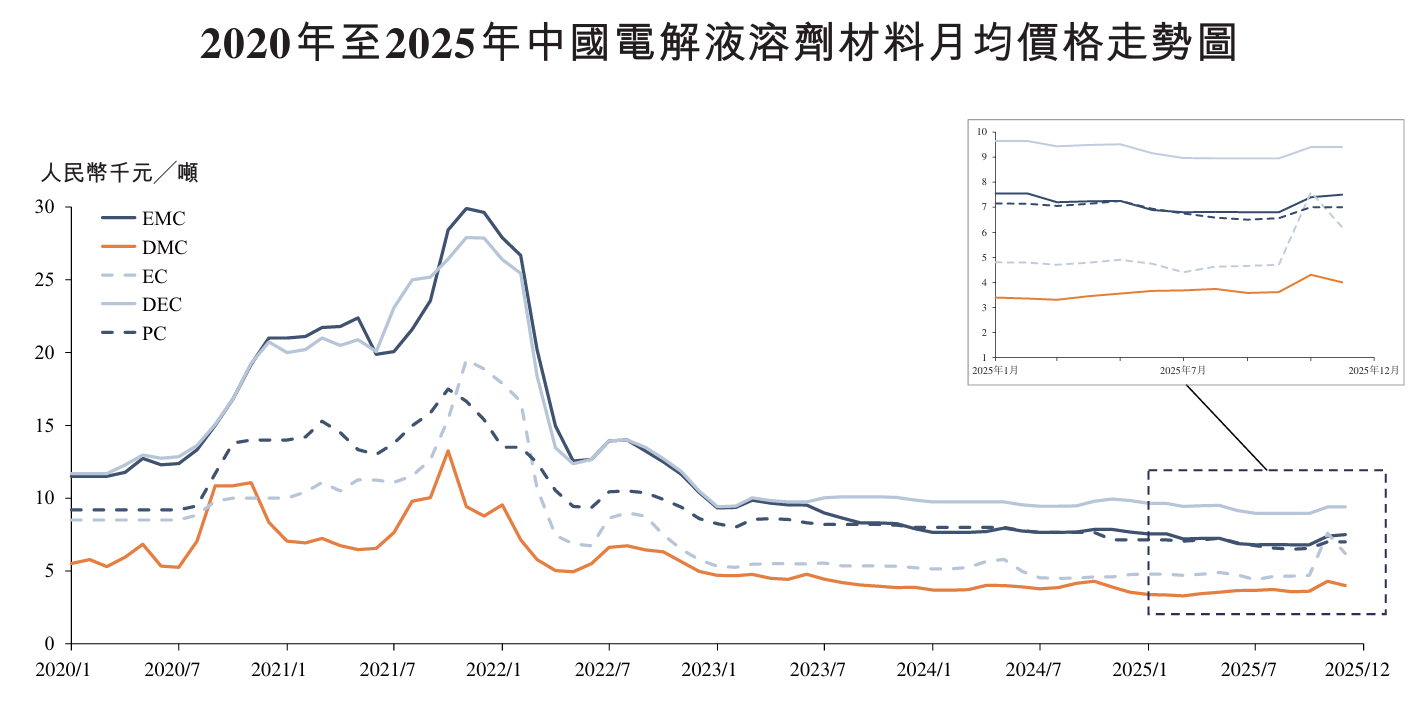

这是溶剂的价格周期,2021年是价格高点,后来行业扩产太多,溶剂价格就崩了。另一方面,溶剂原料EO\PO离炼化行业太近,容易受到原油价格影响。

溶剂行业上市公司核心标的就两个:石大胜华和海科新源,华鲁恒升虽然也是溶剂主要玩家,不过它业务比较多元,碳酸酯溶剂营收占比不大。

2025年全球电解液溶剂按出货量统计市占率:石大胜华22%、海科新源21%、抚顺东科(未上市)17%、华鲁恒升16%、新宙邦8%,CR5合计84%。

> 溶剂项目的投资规模情况

电子级碳酸酯的纯度要求很高,所以投资还不便宜。海科新源上市募投15亿,建设4万吨EC+6万吨EMC/DEC+15万吨DMC,合计24万吨,折合0.62万元/吨。2022年底,海科产能31.5万吨,固定资产原值24亿,折合0.76万元/吨。

EO/PO酯交换法溶剂投资规模估计就是0.6-0.8万元/吨,另外还会副产一些丙二醇/乙二醇。按前几年0.5-0.8万元/吨的溶剂售价,毛利率10%不到,感觉不太能撑得起项目的投资回报以及后续扩产。

不过华鲁恒升走的煤化工路线,成本有点狠。2020年,华鲁恒升自研乙二醇联产DMC成功;然后在2021年10月,30万吨电子级DMC建成投产。2023年12月,新增30万吨DMC/30万吨EMC/5万吨DEC投产成功,之后没有再投产,总计60万吨DMC产能,2025年产能利用率105%。

华鲁恒升60万吨DMC以及配套35万吨EMC/DEC,总投资好像也就13.5亿,折合0.14-0.22万元/吨。不过相关碳酸酯的投资没有包括厂区既有的煤制合成气平台,所以显得便宜。但是对其他煤化工而言,基于合成气平台,往下游DMC扩张,相比EO/PO酯交换法还是有成本优势的。

华鲁恒升C1路线制取碳酸酯有个问题,就是生产不了EC,以及EC下游的VC/FEC,这对海科/胜华算是利好。

另外,碳酸二甲酯DMC分为工业级和电子级,电子级需要提纯。电解液及相关行业占DMC总需求的50%左右。国内DMC产能400万吨,产量215万吨,平均开工率54%。起码DMC是一个很卷的细分行业,短期内华鲁及其它巨头应该也不一定会扩产。

五大溶剂里,竞争格局相对较好的应该是EC,一来下游需求多,二来煤化工进不来。石大胜华和海科新源的EC产能好像都是30万吨,另外,石大胜华还有PC\DMC\DEC\EMC产能32万吨,合计62万吨。海科新源合计溶剂产能77万吨。

石大胜华62万吨碳酸酯产能,2025年产能利用率81%。

海科新源2025H1中报披露,碳酸酯产能77万吨(产能利用率100%,半年产量38.6万吨),另有2.3万吨在建。

不过EC产能可能也会面临上游石化巨头的潜在竞争。海科新源外购EO、CO2和甲醇,其中环氧乙烷EO来自盛虹斯尔邦和卫星石化及周边石化厂。DMC/链式碳酸酯被煤化工抢了份额,EC/环状碳酸酯未来会不会被石化巨头抢份额,都不好说。

碳酸酯溶剂离上游石化行业太近了,我总体感觉,壁垒不算太高。考虑到未来量上的需求空间很大,估值按固定资产的1~2倍,可能会比较安全。

以下对溶剂公司情况简单整理下,主要就是海科新源和石大胜华。另外,联泓新科有20万吨溶剂产能、奥克股份有15万吨、维远股份有12万吨,不过一方面这些公司业务比较多元,溶剂不是主业;另一方面,化工行业也讲究规模效应;所以就不展开讲了。

》海科新源

按照溶剂产能而言,海科77万吨是国内第一了,另外上半年碳酸酯产能利用率可以打到100%,说明产品也具有竞争力。

2020年以前,海科以DMC/EC为主,有15万吨。2021-2022年,扩产到40-50万吨。2023年,扩产到67万吨。2024年,湖北基地投产后,扩产到77万吨。网传公司规划新增25万吨溶剂产能,将突破100万吨。

海科新源上市募投项目为24万吨溶剂产能,投资15亿。当时测算预计营收23.4亿,年净利4.8亿,IRR29%,投资回收期6.26年。折算单吨营收0.98万元/吨,净利率21%。事后来看,行业扩产太多,直接干成微利甚至亏损。

酯交换法生产碳酸酯,会有醇类副产品。海科比较有特点的是它的丙二醇/异丙醇获得了食品级和药品级认证,是国内唯一通过国家批准备案提供医药级丙二醇的企业,相比工业级丙二醇具有一定溢价。

另外,海科新源还有4000吨添加剂VC产能,另有8200吨产能在建(25中报)。

周期性行业,在底部需要有信仰,能够找准时机,坚定扩产,才能做大。从过去几年表现来看,营业收入都是一直在增长的,还挺不错的。

2025年前三季度,海科新源营收37亿,其中Q3营收13亿/年化52亿。固定资产28亿,在建工程12亿。总资产79亿,负债51亿,净资产28亿。当前市值198亿。

》石大胜华

石大胜华是中国石油大学(华东)校企身份出身,算是国内溶剂行业的老兵了。2017年,起草了DMC的国家标准。

2018年之前以PC/DMC为主,大概20-30万吨溶剂产能,当时应该是C3路线为主。后来一路扩产到现在的溶剂62万吨产能。

石大胜华是2021年的超级大牛股。回头望,令人感慨。

石大胜华的看点现在更多在于6F和电解液业务,公司已经从溶剂上游往下游走了。2016年,石大胜华建设了0.5万吨固态法6F产能。2025年,10万吨液态6F投产。

2025年8月,公司完成10亿定增。募投项目为22万吨电解液、10万吨液态6F、1.1万吨添加剂。这个定增计划最早是2022年就有的,当时计划募资45亿,后来一路降到10亿,可能是市场行情不好,公司股价也一直跌。

2025年年报披露,公司现有50万吨电解液产能,产能利用率23%;6F产能3.2万吨(10万吨液态6F权益占比51%),产能利用率22%;碳酸酯产能62万吨,产能利用率81%。;甲基叔丁基醚MTBE产能20万吨,产能利用率98%;氟苯系列产能0.8万吨,产能利用率75%。

公司锂电池材料业务营收48亿,占比70%。其他精细化学品营收大概20亿,毛利率3%。MTBE下游主要是汽油添加剂,没多大看头。氟苯系列规划往PEEK材料延伸。

石大胜华的液态6F是配套电解液产能的,因为电解液还在认证爬坡中,所以6F的产能利用率也上不来。另外,石大胜华还布局了负极业务。2021年搞了1000吨硅负极,2026年据说要搞到1万吨产能。

从公司业务布局来看,石大胜华似乎是想成为电池材料综合供应商,而非单纯的溶剂化工股。不过挺奇怪的,石大胜华的券商覆盖度好像不多,不知道是不是电新组把它归入到石化行业了。

公司2025年营收68亿,以锂电材料为主,而且6F/电解液产能没有用满。固定资产49亿,在建工程1.7亿(有12亿在Q4转固了)。总资产114亿,负债61亿,归母权益49亿(少数股东权益4亿)。当前市值200亿。

》》》添加剂VC/FEC

添加剂不止VC和FEC,不过这俩是量最大的,相当于添加剂里的大宗型产品。VC在电解液中添加比例在1%-3%,其中磷酸铁锂电池添加比例比三元电池要更多一些。

有券商测算过,单吨VC成本在4.3-6万元,其中原材料EC/液氯等占比60-70%。2025年VC需求8.1万吨,2026年预计11万吨。2025、2025年FEC需求预计3.2万吨、4.4万吨。

2025年,华盛锂电VC含税均价5.3万元/吨,成本3.8万元;FEC含税均价3.4万元/吨,成本3.1万元。

添加剂产能的投建成本还蛮贵的。1)华盛锂电2021年VC产能0.3万吨、FEC产能0.2万吨,固定资产原值7.1亿元,折合单位添加剂产能14.2万元/吨。2)华盛上市募投项目0.6万吨VC和0.3万吨FEC,投资8.7亿元,折合9.7万元/吨。3)华盛祥和6万吨VC(一期3万吨),总投资16亿,折合2.7万元/吨。4)富祥药业1万吨VC和0.2万吨FEC项目,投资3亿,折合2.5万元/吨,好像是外购中间体CEC。

早期添加剂的售价都很高:2019-2021年,VC售价在13.5、11.6、21万元/吨,FEC售价在8.6、7.9、15万元/吨。然后市场需求多了,产能供给也多了,价格就被打下来了。

近期市场散单VC价格大概在14.3万元,FEC价格在5.9万元。按这个价格测算的话,今年VC/FEC的市场规模大概180亿。

添加剂的主要公司有:

> 华盛锂电:0.9万吨VC+0.5万吨FEC,另有3万吨VC预计在2026年中投产。不过6万吨VC总计划投资16亿,2025年才投入了0.6亿。

> 海科新源:2025半年报披露已有0.4万吨添加剂产能,另有0.8万吨在建。网上看到湖北基地应该已经投产了,也就是有1.2万吨添加剂产能,其中VC1.1万吨,且可以和FEC灵活切换。后续规划技改扩产到1.5万吨。

> 孚日股份:1万吨VC。公司早期是高密毛巾厂,2021年跨界搞新材料,2023年确定家纺+新材料双主业发展。2024Q4投产1万吨VC,有液氯优势。公司家纺营收占比70%,化工营收占比4%;且家纺毛利率26%,化工毛利率13%。2025年12月,公司计划发行可转债募资6.5亿,用来搞家纺业务。可以看到,VC添加剂业务不是孚日主业。

> 富祥药业:0.8万吨VC+0.4万吨FEC。公司主业是医药中间体和原料药。2021年,公司定增10亿,用来搞医药项目。2023年4月,投产0.8万吨VC。2023年,公司拓展生物学微生物蛋白业务。2025中报,中间体/原料药营收占比74%,毛利率22%。可以说,VC也不是富祥的主业和未来发展方向。

> 永太科技:1万吨VC+0.3万吨FEC,另外永太还有固态6F产能,液态6F技术和天赐打过官司。永太科技的业务布局像是从氟化工往下延伸的,比如搞医药中间体和植保农药。2025中报,营收结构为医药16%+植保20%+锂电材料33%,其中医药&植保业务毛利率都在35%左右,锂电材料营收8.7亿,毛利率才9%。也是多元化发展的公司。

另外,VC同行还有山东亘元(未上市)、瀚康化工(新宙邦子公司)、浙江天硕(天赐材料子公司)。

》主要讲讲华盛锂电的基本情况

华盛锂电是比较纯的锂电添加剂公司,VC/FEC合计营收占比95%。EC是VC/FEC的原料,华盛EC需要外采,供应商有海科新源、江苏奥克、石大胜华等。

华盛锂电是我国做添加剂的行业老兵,起草了VC国标和FEC行标。2013年,FEC还获得了国家技术发明二等奖。

华盛锂电还有一些别的业务,比如其他添加剂VEC、PS等,BOB、特殊有机硅等。不过目前市场需求都不大。另外公司还有5万吨负极在建,好像是石墨负极。

2025年6月,公司出资7000万,建设危废焚烧处置项目。我其实不太理解。

我感觉,华盛锂电的添加剂技术可能是全国最厉害的,但是管理层在市场化和战略推进上有点落后同行了。VC/FEC都是制定标准的行业地位,但是产能却没做大,还被同行超越。

可能也是因为华盛的主业太单一了,VC/FEC市场容量就这么大,自己扩产了市场消纳不完,反而还砸了自己的饭碗。自己不扩产吧,同行一个个在扩产,又抢了自己的市场份额,公司还做不大。

周期性行业,还挺考验管理层的胆识和战略眼光的。

华盛锂电2025年营收9亿,固定资产15亿、在建工程4亿。总资产44亿,总负债8.5亿,归母权益34亿。当前市值191亿。

》》》

总的来说,溶剂/添加剂行业涉及的公司很多,不过很多公司都是沾边凑热闹的,业务也不纯。

业务比较纯的公司只有:海科新源(溶剂/添加剂)、石大胜华(溶剂/6F/电解液)、华盛锂电(添加剂)。有意思的是,这三家市值现在都差不多200亿。

估值看个人了。没什么投资建议,也许下个锂电周期可以相见。