粤海置地(2)——年报解毒

-等风来-

· 山东

省流版: $粤海置地(00124)$ 云港城项目利润可观, 一年内没有暴雷风险,25年云港城交付大年, 换老板来镀金,怎么镀金?那必须接下来创造业绩,财报好看啊。具体如下:

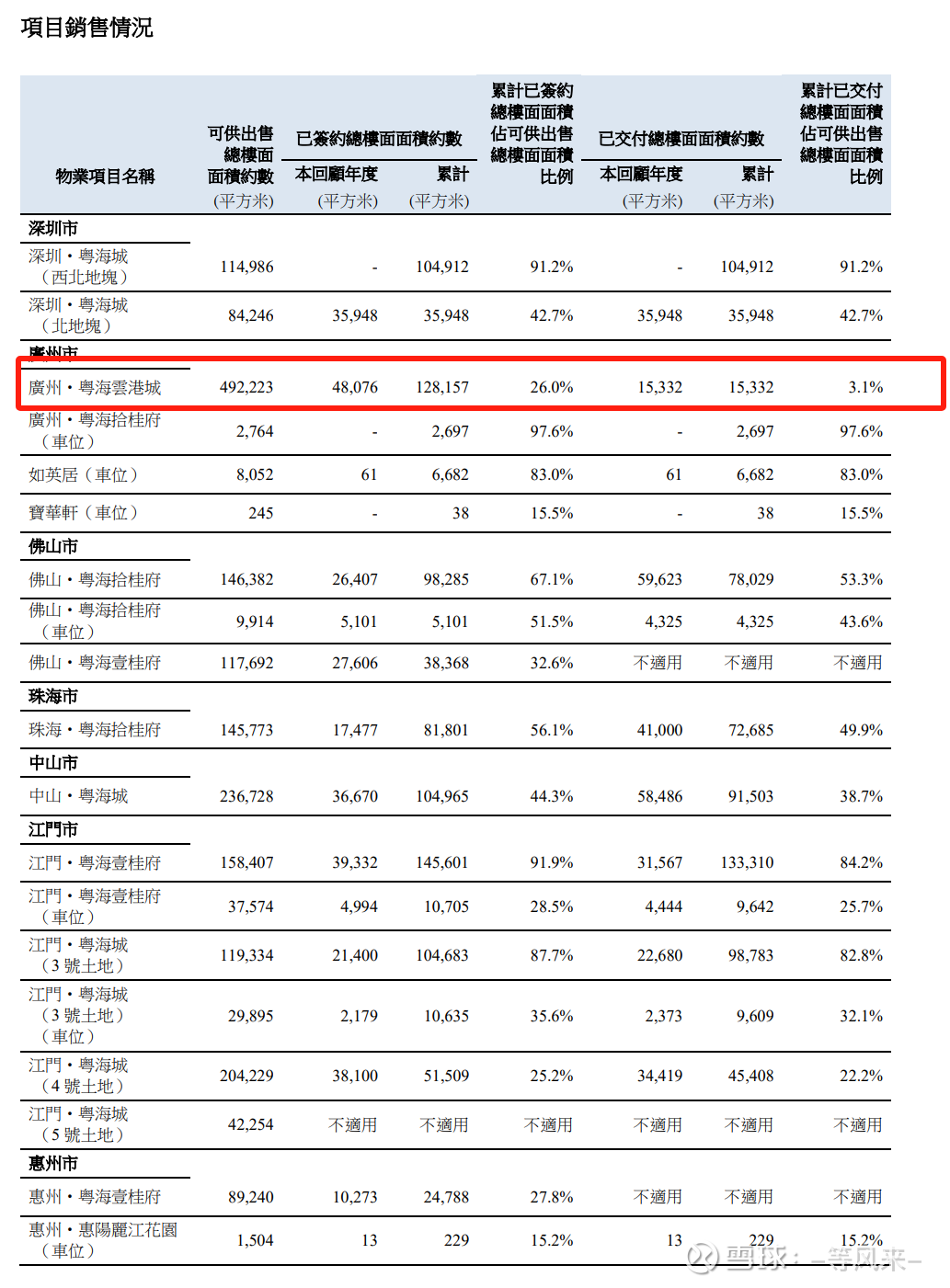

一、利润表,下半年多收入39亿,比上半年28亿多出40%,但毛利润环比多出了6.6-1.16=5.4亿(图1)。再看销售表,营业额毛利增量是广州云港城交付了1.5w平(图2),这个直接贡献了估计5亿毛利!这点非常重要。为什么能这么推测呢,因为粤海的项目少非常透明,其他佛山惠州中山楼盘按去年下半年行情只会比上半年差不会好,这部分变化非常有限,明显的增量只可能来自云港城项目。可以简单推测云港城项目毛利:5亿/1.5w平=3.3w/平的毛利。非常可观、直观、透明!

图1

图2

二、粤海一年内可能暴雷吗?地产股潜在暴雷的天敌是什么?项目可观、直观、透明,尽管负债率进一步走高,但就像我第一篇分析的,好项目云港城就占据了一半以上的债务,而这个项目是可见的优质资产。23,24年连续两年大幅度合计计提33亿,对于那几个烂盘剩余价值计提比例估摸超过了25%,房价跌40%以上,考虑房价本身带的毛利率,差不多后面烂盘能至少平着出了。$万科A(SZ000002)$ 这两年没怎么拿好地, 广州就靠当年被给予厚望的广信资产包98年的地全在荔湾那旮旯,南。 $绿城中国(03900)$ 有点意思。对地产跟踪不多,今年看中粤海无非是想上车地产今年小阳春。

三、今年粤海利润展望。 今年是云港城交付大年,累计交付要超过16w平米。 可以拿计算器去按按了,当然其中一部分目前为止仍未销售。

四、换老板了。45岁,学历和履历都非常亮眼。 这不是体制内退休前安排到二级经营单位拿足现金回报养老的操作,而是来刷简历,镀金来了。