$浙江龙盛(SH600352)$ 浙江龙盛全面估值完整解析

第一部分. 浙江龙盛2024年报和2025上半年年报业务解读

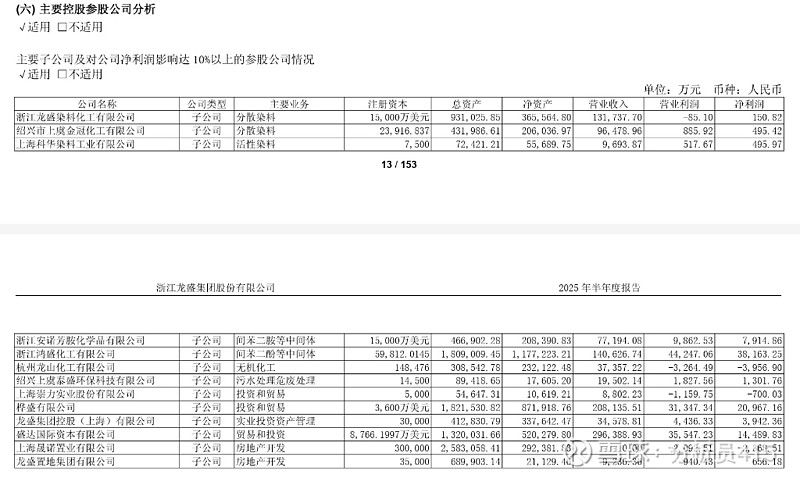

图1:2025半年报各主要子公司营收和盈利情况

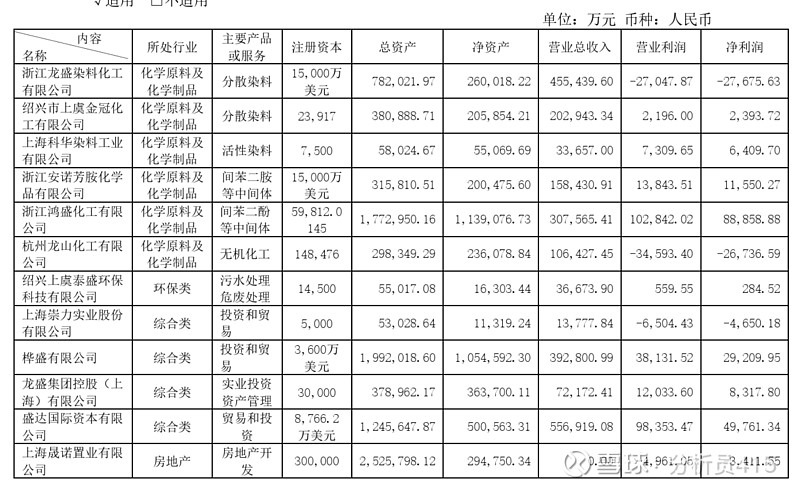

图2:2024年报龙盛各主要子公司营收和盈利情况

公司2024年年报产销数据如下:

公司2024年年报产销数据如下:

染料产品:2024年产量为22.06万吨,同比上升12.48%;销量达到23.84万吨,同比上升7.17% 。

中间体产品:2024年产量为10.91万吨,同比上升19.31%;销量为10.62万吨,同比大幅上升16.55% 。

助剂产品:2024年产量为4.12万吨,同比上升14.23%;销量为6.28万吨,同比上升11.35%

浙江龙盛2025上半年共取得 9.28 亿元的净利润,其中扣非净利润为5.83亿元

1. 绝对的利润核心:化工中间体业务

中间体制造是目前龙盛实业版图中最核心的“现金牛”,贡献了半壁以上的江山:

浙江鸿盛化工有限公司(主营:间苯二酚等中间体,与日本住友形成双寡头格局): 净利润高达 38,163.25 万元。这是所有子公司中盈利能力最强的单体,仅这一家公司就贡献了相当于总归母净利润约 41% 的份额,如果按照扣非净利润来算,那利润贡献占比超过65%。

浙江安诺芳胺化学品有限公司(主营:间苯二胺和还原体,其中间苯二胺为单寡头): 净利润为 7,914.86 万元,同样是一块重要的利润基石。

2. 极为重要的利润支柱:海外合资和对外销售,以及持有德司达的股份

桦盛有限公司(主营:投资和贸易,这是龙盛和印度KIRI在印度合资化工染料项目实施的主体,同时还负责龙盛产品的海外销售): 净利润高达 20,967.16 万元。

盛达国际资本有限公司(主营:投资和贸易,这是龙盛持股62%德司达股份的主体): 净利润为 14,489.83 万元。

这两家主要从事投资与贸易的子公司合计贡献了超 3.5 亿元的净利润,占据了极大的利润比重。

3. 利润贡献较小的基本盘:染料与环保

分散染料与活性染料: 浙江龙盛染料化工、绍兴市上虞金冠化工(分散染料)以及上海科华染料(活性染料)三家公司的净利润分别为 150.82 万元、495.42 万元和 495.97 万元。合计仅 1,100 多万元,对整体利润大盘影响很小。换句话说,最近这两年卖染料基本不赚钱,这一点在闰土等公司的2024年报和2025半年报中同样得到验证(P.S: 大家有兴趣可以看看闰土2024和2025全年的利润主要来自哪里)。

环保业务: 绍兴上虞泰盛环保科技有限公司(主营:污水处理危废处理)贡献了 1,301.76 万元净利润。

4. 拖累整体利润的亏损业务:无机化工与部分房地产

无机化工: 杭州龙山化工有限公司(主营纯碱、氯化铵、硝酸)出现了较大亏损,净利润亏损3,956.90 万元。

房地产开发: 上海晟诺置业有限公司亏损 -2,368.51 万元(不过另一家子公司龙盛置地集团微利 656.18 万元,整体地产板块表现低迷)。

第二部分. 浙江龙盛全面估值完整解析

在介绍了龙盛目前主要营收和利润部分的来源后,我们需要整理一下龙盛目前的产能情况,以2026年上半年能够释放产能为节点,我目前整理得到的产能和权益有这些:

1. 6.5万吨间苯二胺

2. 3.67万吨间苯二酚

3. 2万吨还原体

4. 1万吨H酸(2024年年底装置建成,2025年11月三季报交流会还处于生产参数调优阶段,预计2026年Q2能够释放主要产能)

5. 9258吨间羟基苯胺(间氨基苯酚)

6. 14万吨分散染料(产能利用率75%左右)

7. 6万吨活性染料和少量酸性染料(产能利用率75%左右)

8. 1.2万吨靛蓝染料

9. 0.5万吨活性艳蓝(KN‑R/活性蓝19),属于活性染料的一种,但是价值比较高,与海翔药业形成双寡头

10. 5000吨紫外吸收剂(UV 531,与利安隆属于同业竞争),2025年建成,属于行业新进玩家,目前还在拓展销路阶段

11. 德司达100%股权

12. 4-6万吨年产能的助剂业务,这部分业务技术含量低,主要是搭配龙盛染料卖,不赚钱,估值的时候直接忽略

13. 桦盛有限公司,主营投资和贸易,这是龙盛和印度KIRI在印度合资化工染料项目实施的主体,同时还负责龙盛产品的海外销售

14. 投资参股许多私募基金、上虞农商银行、上市公司卧龙新能(13.9%股份)等权益,以及房地产业务,这些虽然能贡献不菲的非经常性利润,但由于不属于精细化工和染料类的主营业务,估算难度大,因此我个人不对这些业务进行估值

下面对上面1-11的产能分别按照当前市场和同行可比的公允价值进行估算:

1. 6.5万吨间苯二胺,全球产能占比超过70%,该产品供需格局常年稳定,是公司长期稳定的现金奶牛,即使在行业周期底部的2025年上半年,这一部分业务依然贡献了大约7900万元利润。 由于具备极强的寡头垄断属性,这一部分给予精细化工龙头标准的18倍至22倍PE,按约75%至80%产能利用率预估年产能约5万吨,这个产品去年一般售价在12000-13000元/吨,处于历史低点,当时苯原料的价格为5000-6000元/吨,而今年间苯二胺售价已经来到了2.5万/吨,苯原料的成本也涨到了8000-9000元/吨,扣除成本涨幅后,这个产品单吨净利润预计可以达到1万元,净利润约5亿元。按照精细化工龙头18倍至22倍市盈率,估值大约90-110亿元。

2. 3.67万吨间苯二酚,间苯二酚全球产能呈现高度寡头垄断格局,主要集中在浙江龙盛和日本住友化学,年产能各约为3万吨左右,这一部分业务是龙盛最大的扣非利润来源,作为精细化工品,国内市场均价长期稳定在50000元/吨的高位水平,出口售价更高。主要原料为自产间苯二胺,因此不按照成本核算法计算这部分业务价值,按满产及30%净利率测算,稳态净利润约5.45亿元,按照精细化工龙头18倍至22倍市盈率,估值大约100亿元至120亿元。

3. 2万吨还原体, 还原体是分散染料的核心中间体,国内供给高度集中于浙江龙盛(2万吨)、宁夏中盛(2-2.8万吨)和闰土股份(8000吨)等三家企业。2026年初还原体价格从2.5万元/吨暴涨,市场报价一度达到10万元/吨,目前回落到6-9万元/吨,具体价格不详。这一部分业务是2026年分散染料涨价的主要驱动因素,预计该业务2026年利润显著修复。说实话,这一部分不是很好估,因为我觉得今年还原体的价格波动会比较大,暂时按单吨4-5万元/吨平均价格来测算,2万吨满产预计可增厚约3-5亿元净利润。这一部分给予15倍周期性成熟化工品市盈率来估算,估值大约45-75亿元。

4. 1万吨H酸,这个业务本来没啥好说的,龙盛也没有准备靠这个赚钱的,这个主要是配套龙盛自己的活性,但是今年H酸开始涨价,从42500元/吨,涨到了目前的56000元/吨,这个刚建成的产能,赶上了一个比较好的时候。结合H酸大约28000-32000元的成本,预测能够带来1-2亿的成本节省(相当于增厚利润),这一部分按照12-14倍成熟化工品估值,估值13-26亿元

5. 9258吨间羟基苯胺(间氨基苯酚),这个产品国内几乎仅由浙江龙盛和建新股份两家供应,两家各自拥有一万吨产能,呈现双寡头格局,山东有一些小厂作为产能补充。去年大部分时期的价格为2.4-2.6万元/吨,为历史低点,去年年底开始涨价,在今年年初价格大幅跳涨,龙盛于2月底上调价格至8.5万元/吨左右,建新股份也跟随涨价至8.2-8.5万/吨,目前我最新查阅3月中旬数据,一些山东小厂报格为6.7万/吨,价格依然呈现大幅攀升趋势。由于这个价格波动剧烈,我认为PE估值法很容易不准,我采取同行估值法,建新股份当前市值为40亿元,2025半年报显示大部分营收和利润来自染料相关业务,因此将龙盛这一部分业务直接估值为建新股份的一半,即20亿元!

6. 14万吨分散染料,如第一部分分析所示,分散染料实际并不赚钱,年初虽然有部分厂家挺价意愿强,但价格还是回落下来,目前价格勉强覆盖还原体和间苯二胺成本涨幅,预测今年利润能增厚的部分差不多就是被还原体和间苯二胺厂家拿走。为了保证各业务利润不重复计算,分散染料板块必须按“高价买入还原体”来核算成本,因此我认为分散染料业务今年不会有利润改善,因此直接把分散染料业务当作中间体的配套,直接估值为0!或者,这一部分采用1比1的净资产估值法(PB),大约可以对应30-50亿元市值。

7. 6万吨活性染料和少量酸性染料,活性染料部分同样剥离H酸/对位酯等中间体的利润后,只算纯加工业务,相当于没利润,直接估值为0!

8. 1.2万吨靛蓝染料, 产销极度稳定,现金流稳定,具备环保“零排放”牌照溢价,按年自由现金流约1亿元,折现率9%至10%采用收益现值法(DCF)计算永续价值,初步给一个10亿元估值。

9. 0.5万吨活性艳蓝, 蒽醌类特种染料,合成壁垒高,且需求旺盛,不能视作一般染料,具有独立的特种化学品溢价,参考海翔药业,根据查阅的海翔药2025半年报,染料业务带来了约6000万的利润(大部分利润的来源,因为海翔药业整体是亏损的),暂且不考虑活性艳蓝在近期的大幅涨价,直接按照海翔活性艳蓝全年1.2亿利润计算,龙盛的产能为0.5万吨,海翔药业为1.5万/吨,龙盛这部分对应利润为4000万元,这一部分给与特殊精细化工品18-22倍市盈率来估算,对应8亿元估值,这一估值对比海翔药业当前116亿元的市值非常保守和严重低估!!

10. 5000吨紫外吸收剂(UV 531),这部分主要来自龙盛自产间苯二酚的下游拓展业务,预计消耗2000吨间苯二酚,剥离间苯二酚的利润后,UV 531仅作为普通抗老化助剂赚取23%左右的毛利(参考利安隆),这个产品一般售价56000元/吨,预计产生0.3-0.5亿元的利润,按照精细化工龙头18倍至22倍市盈率,估值大约6-10亿元。

11. 德司达100%股权,公司2025年底以交易总额达7.02亿美元收购德司达37.57%的股权 ,将德司达变成100%控股公司,以此真实交易价格反推价值,100%股权估值非常明确,德司达的价值约合人民币130亿元至135亿元 。还可以按照精细化工龙头18倍至22倍市盈率来估值,德司达大约6-8亿元的净利润,对应为大约110-160亿元的估值。

特殊项目: 桦盛有限公司(主营:投资和贸易,这是龙盛和印度KIRI在印度合资化工染料项目实施的主体,同时还负责龙盛产品的海外销售): 这部分的净利润2025半年报的利润高达 20,967.16 万元,由于我不知道龙盛印度合资项目的产能和营收情况,也不知道海外销售染料的利润情况,这一部分我暂时没法估值,计为0!

综合上面11项业务的估值,并将14万吨分散染料和6万吨活性染料直接估值为0,总估值大约在402-589亿元之间。如果取中位数,上面11项业务的估值495亿元!