天有为,基本面解析

爱吃鸡爪的阿辉

· 福建

天有为从财报上看,公司处于高速增长中,但是股价目前的Pe值却只有14倍,我现在开始慢慢建仓,我觉得也算是一个便宜的好公司,也不知道对不对,4月份有股权解禁,所以我也不太乐意买得太快,只敢慢慢买。

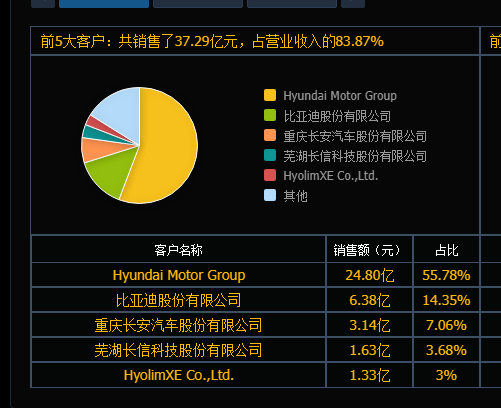

公司的核心产品是汽车仪表盘,公司的缺点很明显,就是高度依赖于现代汽车的订单,但公司的优点也很明显,公司正在不断拓张自己的客户群,目前已经和比亚迪,长安汽车,大众集团等都有合作了。

我们先来看看公司的财报数据,还是相当完美的,IPO是中信建投做的,是国内头部券商,可信度也算高一些。

上市之后,公司的基本面发生了很大的改善,从原来过度依赖于现代汽车,到现在多商家合作,净利率得到很好的改善。

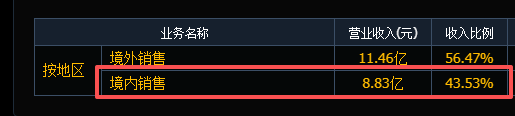

上市之后,营业收入也出现大幅增加,出口份额也从原来的18%上升到现在的56%,公司的品质在大幅上升,海外布局开始取得一定成效。

缺陷就是太过于依赖现代汽车的订单,公司现在和比亚迪,长安汽车,大众集团,这样的大厂开始合作,未来订单会大幅上升,值得期待。

风险主要是:1、不过目前还不太敢确定最低点在哪里,4月份有解禁股,所以要慢一点。2、目前处于较为冷门,所以还是要慢一点。

公司的订单正在快速的增加,公司正积极出口谈判,目前未取得成果,希望之后能取得进展,能攻下欧州和美州汽车,或者印度汽车配件市场,目前欧美市场汽配供应商龙头是博世集团。

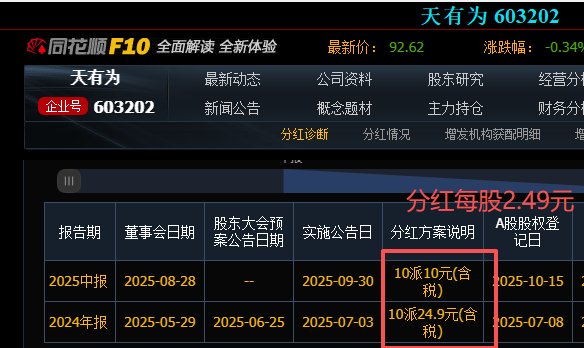

93.5-2.49=91元,公司除权后发行价是91元,目前的价格处于发行价边缘,总体上,我觉得还是处于较为便宜的价格,如果有三五年的耐心,可以机会大于风险。

以上仅为个人观点,不一定正确,仅供参考,不构成任何投资建议。