继续挖坟

本文纯个人思考记录,不作为投资性指引,请勿当真。

一、受让的疑点

继续上个帖子的讨论,读者清不要被标题误导,疑点并不意味着负面的存在,它只是帮助我如何更好的看待未来。

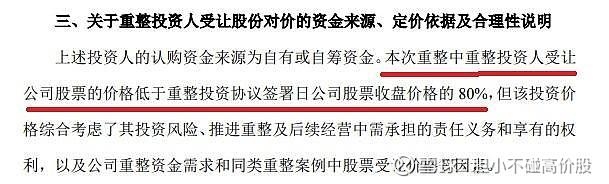

上篇帖子里有关重整协议里提到的那段文字,原谅我再放一次截图:

我当时的思考视角是基于股价K线的,所以对于红线的文字,我当时认定股价上已经反映清楚了,所以上次我很肯定的说答案就在K线里。

我现在也依然这样认为,因为红字内容按当时股价按照后续转增除权后的换算结果,是3.53元每股,在花王后续的股价动荡里,这个位置一直都没有靠近过。所以,这个价格应该就是花王的市场底,如果未来花王没有出现重大变故,这个价格只会离我们越来越远了。

而我在上周写帖子的时候,也判断这样的协议条款,作为参与各方的当事人,应该是有一个默契或者是约定的,即后续的资本市场运作,这个条款会作为一个基础,来指引甚至确保参与各方在股权分配上的利益和公平,说人话就是,未来花王股票如果一旦涉及资本运作或者说股权变更,各参与方成本利益结构的基准点就是这个价了。

举个栗子,我们已经知道花王产投财投持股的财务成本1.35-1.6元每股,但是对于未来的资本运作时,参与各方在讨价还价和利益测算时,实际都会按照这个红色约定的条款,即换算后的3.53元每股来评估,这等于是把所有产投财投放在同一个天平上运作,这样等于是默认这个价格代表了所有产投财投在花王重整这件事上承担的风险和义务所折算的实际成本是相同的。

换句话说,等12月底财投解禁时,你们如果根据未来财报里财投股份变化判断其收益时,就应该按3.53元每股来算成本,假如12月底股价正好7元时,财投的资本利益应该差不多是100%,而不可能更高,当然,你们说这很假,但重整协议非要这样写成这样,你就应该这样考虑这种角度的可能性,因为它是白纸黑字,买卖双方的契约,而且很有可能这不是一锤子买卖,即这些财投被卖家允许拿到这个筹码的价格就是这么算的,有的朋友应该反应过来了,对,这很可能就是未来股权置换时,某些势力承诺给这些财投的最低财务利润。

至少,未来的K线会不会触达甚至击穿这个价格线,我们很快就会知道。而且别忘了,如果未来花王股份的市场资本运作里财投一旦以接近这个价格的水平线发生股份变动,不用想一定是它们股权置换给其它人了,而不是单纯的抛售了。

如果这个观点在未来的财投解禁时被市场反应所成立(比如没有大波动,没有触达甚至击穿我计算的折算成本价),那这件事就很好的解释了另一个我之前高度关注的问题,为什么镇江路桥在会最后一刻退出重整协议的财投名单?

因为道理很简单,镇江路桥一定是不同意按照这个价格作为它参与花王重整的利益分配基础,所以决定退出并改为通过控股丹阳先进半导体科技中心来实现对花王的股权控制,换句话说,镇江路桥是不愿意跟其它财投和产投用相同的价格天平来衡量自己在花王的投入和股权利益的分配,结合我上次尼威疑云的故事,现在我就可以更合理的推测镇江路桥的所有行为动机了。

比如,镇江路桥一定是在重整协议前得知徐良不能直接注入半导体时,评估测算自己的盈亏风险后,决定先退出财投名单,但它毕竟真金白银的借给徐良1.6个亿,所以需要通过其它方式来确保自己的最终利益不受损,因此才有比如丹阳先进半导体科技中心这件事。

由此可见,镇江路桥甚至背后的镇江国资委显然在这件事的谋算是更宏大的,而且目标也很坚决,否则尼威这件事按照我尼威疑云帖子里的说法,镇江国资委完全可以跟徐良去对簿公堂的。当然尼威这事我认为在尼威疑云的帖子拆解的很清楚了,这里不再啰嗦。

我发文记录的初衷,是因为我其实更在意的,是这个条款的描述方式,也就是说,这个条款并没有明确每个产投财投的约定价格和股份比例,而是笼统的用一个当日收盘价80%的界限来约定,我觉得这是很反常的事情。

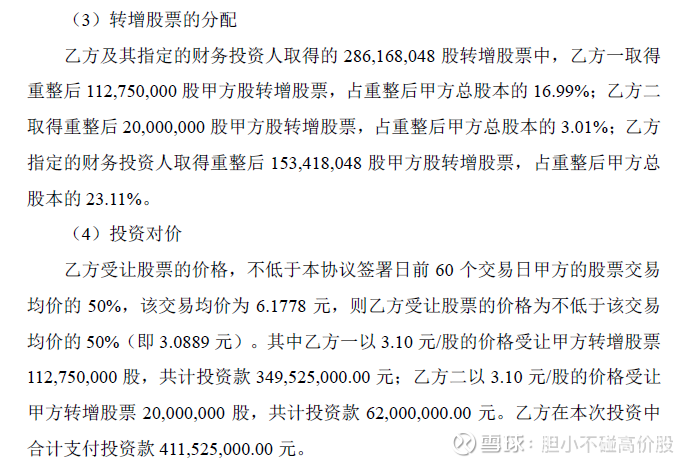

为了证明我的怀疑,我随便摘几个ST股票的重整协议中有关产投财投的受让条款,你们对照看看。

比如今年同为半导体注入预期的ST聆达,在今年3月28日公告的重整协议里,是这样说明的:

受让价格,对应股份数量,写得很清楚。

你可能会觉得,花王的财投这么多,也许编写的人图省事吧?

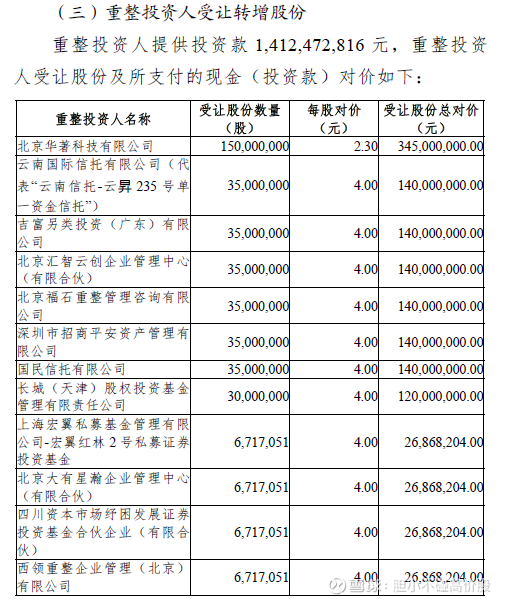

好,抱歉我不是故意蹭热度,最近火爆的算力概念ST东易,在今年10月9日发布的预重整公告里,对于各方受让的情况,是这样说明的:

熟悉ST东易的朋友,对上面这些名字应该不陌生,所以我就不展开讲了,实际上东易的重组在我的视角里比花王要简单一些,但他们依然有板有眼的一行行列出了各参与方的受让情况,对照花王的,我想很多人明白我的意思了:

连东易这种各方价格数量都分得这么清晰的情况,协议里都名文列出,花王这里却寥寥数语带过的模糊处理,究竟是什么原因?

结合前面的分析,也许我永远不知道背后的真相,但对照其它协议的编写方式,我们可以想象,所有财投和产投如果也按照相同的方式罗列成一个表格,这对市场上的其它投资者意味着什么?意味着当时披露信息面,对财务和资本的运作透明,反言之,花王的重整协议没有这样做,就意味着不透明,不透明就意味着,当时有问题!注意,是当时!

别慌,我只是在分析和梳理思路,我敢公开写出来就不担心这件事的讨论对花王未来的股价形成影响和干扰,因为这件事就算市场信了也没有意义,是的,没有任何意义。

因为,所有财投的最终股权分配,迟早都要体现在年报里的,这里不列不要紧,后续只要关注年报里,大家依然看得很清楚;同样的,价格不写明也是没关系的,也许我们不知道产投和财投实际的投入成本,但通过协议其它文字和过往公告的资料,我们是很清楚所有产投和财投,包括退出的镇江路桥投入的财务成本,都可以被拆解的七七八八。

但是,问题出在哪里呢?答案我认为只有一个,在去年即将各方签字时,花王重整的股权分配,一定是因为某些原因依然没有谈妥,所以不会在协议里明确列出来,而只是笼统的表述。经过后续漫长的拉锯,最终反应在第二年的年报里,那会尼威已经开始经历投票的风波了。

所以这个问题的原因大概率就是购买尼威这件事,我在尼威疑云写的很清楚了,现在通过协议的文字描述方式异常的讨论,包括后来股票的走势K线,也算基本验证了,整件事,对我而言,形成了更完整的逻辑闭环。

我今天重新记录这件事的意义是什么?是我更加清楚的知道,花王的重整所经历的的波折究竟是怎么回事,而参与各方的真实诉求,我也看得越来越清晰,不管是徐良的,还是镇江国资委,还是一众财投,甚至其它潜在的第三方,我都心里有点谱了。

心里有谱,就越有勇气坚持到最后看底牌的那一刻,这对花王中长线持续下注的我而言,算是一点小小的安慰吧。

二、信托的疑点

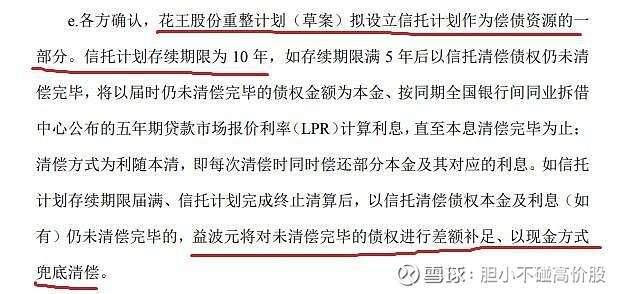

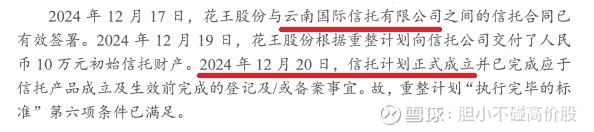

还是先再贴上协议中,信托计划的文字:

我上次说过这段文字的信息量很大,可能是我确实比较迟钝,起初刚看这部分文字的时候,并没有发现什么问题,察觉异样是在最近研究三季度新进入的那个长安信托基金时,对照这个文字感觉出来的,我先把那个长安信托产品的情况再贴出来对照一下:

可能咋一眼你们也没发觉什么异样,没关系,我慢慢讲:

首先,长安这个产品的规模显示是2亿,当然我对信托不是很熟悉,未来它会不会扩大规模也不知道,但是,一个信托产品如果有用来还债的逻辑,我想大家是应该很好理解的,哪怕协议中它写明是用于偿还一部分债权的资源,我们也可以简单推测,这个信托产品一定是有足够可操作的偿债资源,才有可能负担它应该计划被用于偿还的债权,否则协议中的很多债务直接拿股权去还,或者直接拿现金去还也是一样的,没必要单独去设一个信托去还,对吧?

按照上面的观点,花王这个信托其实就是把花王过去所有未折现的各类资产进行回收处置变现然后偿还或者再分配的一个处置过程,换言之,这种信托项目本应不出现在资本市场的,因为完全没有必要。为了证明这个观点,我先翻了一遍花王重整中信托资产的落实情况,后续监督执行的公告截图如下:

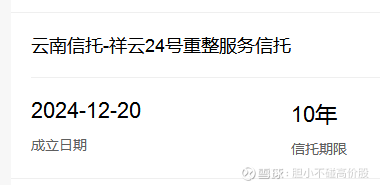

这个云南公司的信托产品名字也找到了,对应时间点成立的就是下面这个:

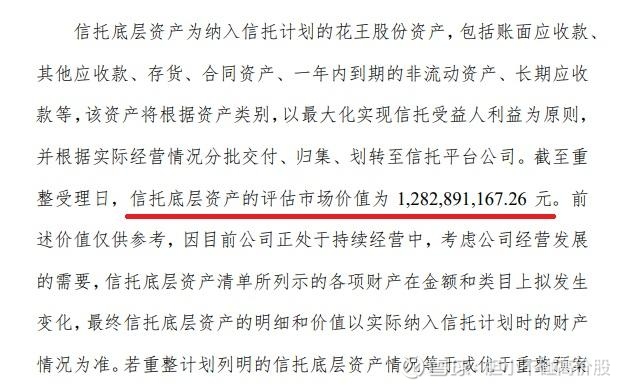

信托产品的规模有多大?我翻了一下重整计划的信托内容,截图如下:

希望我眼睛没看错,我反复数了一下,差不多是12.83亿元。

我又翻了一下公司2024年年报,花王的负债和股东权益合计11.73亿元。

所以这个信托计划用来处置协议签订时公司对应的负债,我认为是完全没问题的,但是,毕竟信托计划的执行是一个资产回收整理处置变现的过程,会有各种因素的影响,设定了10年期限,并通过后5年加息的方式,敦促徐良尽快推进相关事宜也都没有毛病,唯一的疑点,就是整个信托计划的最后一句的异常之处:

为什么对整个信托计划兜底的,是益波元公司,而不是徐良的辰顺浩景公司?

答案自然在益波元这家公司的组织架构上,如果你们感兴趣,可以去雪球里寻找这个大V阅读他的帖子:

站在我的视角,在去年重整协议签订之时,整个花王重整的产业目标,始终都是在盯着亿波达,亿波达就是花王一直追逐的目标,所以,对于信托计划的兜底,花王都把亿波达的团队死死的囊括进来了。这更加印证了尼威这件事的诡异风波影响有多深远。

要知道,按照公告,重整协议在2024年底就执行完毕了,整个流程被法院审批通过予以完结了,这也意味着尽管重整协议已经过去快一年了,但益波元作为一个关键角色,已经被协议条款牢牢的嵌入到花王的股权架构里了,尽管我今天是通过研究信托计划的冰山一角才确信的。

这个发现有什么意义呢?我依然觉得没有,正如前面讨论受让价格的情境异样,去年的重整协议经历的一切,可能经过这样的回溯,我已经看的更加清楚,但对当下的花王股价而言,没有任何参考价值,因为市场就是在吹亿波达要注入花王的,我这样的发现也不过是小小的实锤了一笔。

但就我个人而言,也许早点发现这个事情,我今年的补仓节奏也许会更从容一点。而且,亿波达究竟如何注入花王,也依然是个谜,我的发现也只是更加确认花王股价的未来一定会有亿波达的影响存在,两者的绑定是更加的真实和紧密而已。

既然重整计划中的信托内容大致如此,反而三季度新进来的长安信托就有问题了,我想有心人根据我的资料已经发现异样了,不过它不属于我今天整理思考的范畴,以后有机会再展开讨论。

三、整理心情

从我研究并撰写尼威疑云开始,当我写到这里的时候,我心里其实挺五味杂陈的。

因为在我的视角里,当我把所有事件前后的线索串在一起的时候,我觉得我的判断会让我感受到资产市场的血腥和残酷。我有那么一瞬间觉得我真的是被结结实实的割了韭菜,庆幸自己当初仓位控制的谨慎,去年如果真的冲昏头脑一股脑冲进来,我今天肯定也是破防的,而不是从从容容的继续布局接下来的补仓节奏。

因为被量化的各种教育,我如今已经放弃了短线和波段的各种博弈,过去在资本市场执着于仅靠K线炒股的念头已经被我彻底抛弃了,我也是在对自己的交易模式和交易体系的重新整理和打磨中,借由参与ST股票的经历,也刷新了我对资本市场的认识。

乐观的讲,尼威只是花王整个资本故事的一个插曲,尽管它的影响会长期存在,但不会是未来的重点,毕竟只用来保壳的资产,当明年脱星摘帽的故事发生时,它的资本使命也就完成了。倒不是尼威不好,而是尼威再好在大部分炒家眼里,也就是个“破油箱”(当然不锈钢高压油箱确实有美好的市场前景,但如果市场连这个也能炒起来,花王就真鸡犬升天了),因为只要可以选,市场一定要炒作的是更有想象力的预期,而花王的预期,一直都是半导体,是亿波达,当然现在又加上了一个很火的概念是储能。储能我也搜集了一点信息,但我还在等一个市场环节的确认,应该快了,等有结果了我就再分享出来。

同样的,徐良在花王的资本故事很可能在明年脱星摘帽的那一刻起,也会彻底翻篇,因为他也完成了他在花王的历史使命,花王剩下的资本故事其实跟他关系不大了,他只要静静的等待三年,然后拿到属于自己的权益和财富即可。徐良接下来的主战场,可能还是博蓝特的IPO,也可能是厦门或者黄山和金华的IPO。。。。。。你们可能觉得很荒唐,徐良明明是花王的实控人,他怎么可能跟花王后面的资本故事无关,这个要说清楚太复杂了,我在尼威疑云里已经提过了,这里不展开,也许未来有机会等市场验证了我再展开聊聊。

花王未来的资本故事,只有两个方向,一个是亿波达,另一个是储能。这些很可能都不是徐良主导的,尽管他依然是个很重要的参与者。

我的心情复杂是因为,我不知道花王未来的资本故事,会不会再来点幺蛾子去刷新我的三观,毕竟,用别人的话说,尼威就是个破油箱,今年突然冒出来就已经给市场很大的波动了,未来再冒出什么阿猫阿狗进入花王,我都不会奇怪了,我就是有点心寒,万一花王的最终底牌就是这些冒出来的阿猫阿狗,那就太让我失望了。毕竟重整一年多,所有人为了这个阿猫阿狗背后的股权整的头破血流,简直是滑天下之大稽。

但我对未来的股价没什么好担心,它敢跌我就敢买,我的仓位空间和子弹都规划充足,因为我对花王的心理预期还在,只不过经历了这一年的折腾,进行一点小小的修正而已。基本上未来一年,我觉得花王的底牌就可以看得七七八八了,不管它怎么表演,我都心里有数了。所以我也会抓紧梳理和细化调整自己未来对花王的交易策略,等财投解禁以后,看花王怎么表演。

下个月的财投解禁,应该会有抛压但不至于太悲观,毕竟股价的波动区间就这么点,跌不到哪里去,而且财投也要保证自己的利益最大化,也未必会这么轻易的抛出自己的筹码。真正的看点,是市场的波动幅度和震荡节奏,毕竟从年底财投解禁到明年4月底年报出炉,这个时间段能发生的事情太多了,无论是哪路神仙,都有可能在花王这件事上动点脑筋,市场的风向也一定会有动静。

基本就这些吧,就此结尾。