瑞鹄模具(002997)深度研究:模具龙头切入轻量化零部件,第二曲线加速兑现

瑞鹄模具(002997.SZ)深度研究报告

报告日期: 2026年3月27日

当前股价: 29.89元 | 总市值: 62.65亿元 | 动态PE: 12.43倍

结论:推荐关注 | 合理估值区间:32-40元

一、公司概况

瑞鹄模具(002997.SZ)成立于2008年,2020年6月登陆深交所中小板,总部位于安徽芜湖。公司主营业务分为两大板块:汽车制造装备(冲压模具、检具、焊装自动化生产线、机器人系统集成、AGV)和汽车轻量化零部件(高强板及铝合金冲焊件、铝合金一体化压铸结构件、铝合金精密成形铸造动总件)。

公司实际控制人为刘峰、曹慧,合计持股约30%。公司与奇瑞汽车存在深度业务协同关系——2024年第一大客户销售额11.79亿元,占营收48.65%,前五大客户合计占比68.25%。客户覆盖奔驰、宝马、大众、丰田、特斯拉、蔚来、理想、小鹏、小米、比亚迪、吉利等国内外主流车企。

截至2024年末,公司总资产58.38亿元,净资产24.70亿元,员工人数约3,500人(含子公司)。公司总股本2.095亿股,流通股本约1.55亿股。

二、商业模式分析

2.1 装备业务:传统基本盘

冲压模具业务是公司起家之本。公司在中大型汽车覆盖件模具领域处于国内第一梯队,能够设计制造中高端车型的整车模具方案。这一业务具有典型的项目制特征:客户下单→设计→制造→调试→交付验收,周期通常6-18个月,营收确认存在波动性。

装备业务的护城河在于技术积累和客户信任。模具制造属于高精度制造业,对工程师经验和工艺know-how要求极高。公司在冲压模具领域积累近20年,已覆盖主流车企的供应体系。截至2025年中,装备业务在手订单43.80亿元,较2024年末的38.56亿元增长13.59%,订单保障充裕。

2.2 零部件业务:第二成长曲线

这是公司战略转型的核心。2022年起,公司借助在模具领域的技术积累,向下游延伸切入汽车轻量化零部件制造,包括三大产品线:

1. 高强板及铝合金冲焊零部件:2024年销量5,888万件,同比增长210%,放量明显。

2. 铝合金一体化压铸结构件:2024年已为4款车型量产,2025年中增至5款。这是行业前沿方向,对标特斯拉的一体化压铸技术路线。

3. 铝合金精密铸造动总件:2024年销量76.69万件,同比增长125%,2025年中已为6款机型量产。

零部件业务的爆发式增长是公司业绩加速的主要驱动力。从”卖设备”转向”卖设备+卖零件”,商业模式从一次性项目收入向持续量产收入升级,这是质的飞跃。

2.3 商业模式评价

公司的竞争优势在于”设备+零部件”的垂直整合模式。掌握模具制造技术意味着零部件生产的模具可以自制,降低工装成本,同时对零件精度控制更有保障。这种”从模具到零件”的延伸,在汽车零部件行业中并不常见,构成了差异化竞争力。

风险点是客户集中度过高——奇瑞系占比接近50%。一旦奇瑞自身经营出现波动,将直接传导至公司。

三、行业趋势分析

3.1 汽车轻量化大势所趋

全球碳中和目标和各国油耗法规趋严,推动汽车轻量化成为刚性需求。新能源车对轻量化更为敏感——每减重100kg,纯电续航可提升10-15km。铝合金、高强度钢等轻量化材料的渗透率持续提升。

3.2 一体化压铸方兴未艾

特斯拉开创的一体化压铸技术正在被国内外车企快速跟进。该技术将原本由数十个冲压焊接零件组成的车身结构,改为一次压铸成型,可大幅减少零件数量、焊点数量,降低制造成本(估计降低20-40%),缩短生产节拍。

截至目前,比亚迪、蔚来、小鹏、小米、理想、沃尔沃等均已布局一体化压铸。行业渗透率仍处于早期阶段,预计2025-2030年将进入快速爬坡期。

3.3 瑞鹄的行业位置

公司在一体化压铸零部件领域的布局时间较早(2022年设立专项研发团队),已获得多款车型定点并实现量产。公司的优势在于同时掌握模具设计制造和压铸零部件生产两端,形成”模具+铸造”协同。

竞争对手包括文灿股份、广东鸿图、拓普集团、旭升集团等。相比之下,瑞鹄的差异化在于模具技术背景和奇瑞系的深度绑定。

四、财务数据分析

4.1 利润表核心数据(万元)

指标: 营业总收入 | 2020: 94,987 | 2021: 104,471 | 2022: 116,779 | 2023: 187,703 | 2024: 242,431

指标: 营业成本 | 2020: 70,478 | 2021: 79,535 | 2022: 89,373 | 2023: 147,049 | 2024: 181,791

指标: 毛利润 | 2020: 24,509 | 2021: 24,936 | 2022: 27,406 | 2023: 40,654 | 2024: 60,640

指标: 销售费用 | 2020: 2,471 | 2021: 3,400 | 2022: 3,315 | 2023: 4,076 | 2024: 2,996

指标: 管理费用 | 2020: 4,352 | 2021: 5,348 | 2022: 5,983 | 2023: 9,111 | 2024: 11,233

指标: 研发费用 | 2020: 5,307 | 2021: 6,085 | 2022: 7,956 | 2023: 9,747 | 2024: 11,925

指标: 财务费用 | 2020: 345 | 2021: -304 | 2022: -136 | 2023: 68 | 2024: -364

指标: 营业利润 | 2020: 11,419 | 2021: 12,542 | 2022: 14,140 | 2023: 23,407 | 2024: 44,976

指标: 净利润 | 2020: 10,813 | 2021: 12,419 | 2022: 14,518 | 2023: 21,897 | 2024: 40,331

指标: 归母净利润 | 2020: 10,336 | 2021: 11,523 | 2022: 14,005 | 2023: 20,226 | 2024: 35,032

关键发现:

1. 营收5年CAGR约26.4%,从9.50亿增长至24.24亿。2023-2024年加速明显(+60.7%、+29.2%),主要由零部件业务爆发驱动。

2. 归母净利润5年CAGR约35.7%,利润增速快于营收,说明规模效应开始释放。2024年归母净利3.50亿,同比+73.2%。

3. 毛利率呈改善趋势:2020年25.8% → 2024年25.0%,虽然看似持平,但考虑到产品结构中低毛利率的零部件占比大幅上升,实际毛利率质量是在改善的。

4. 费用控制良好:2024年销售费用率仅1.2%,管理费用率4.6%,研发费用率4.9%。财务费用持续为负或极低,说明公司资金状况健康,几乎没有利息负担。

5. 2025年上半年延续高增长:营收16.62亿元(+48.3%),归母净利2.27亿元(+40.3%),增长势头未减。

4.2 资产负债表核心数据(2024年末,万元)

指标: 总资产 | 金额: 583,778 | 分析: 同比增长约14%

指标: 总负债 | 金额: 336,754 | 分析: 资产负债率57.7%

指标: 净资产 | 金额: 247,024 | 分析: 对应PB约2.5倍

指标: 货币资金 | 金额: 52,993 | 分析: 现金充裕

指标: 应收账款 | 金额: 44,390 | 分析: 占营收18.3%,需关注

指标: 存货 | 金额: 203,909 | 分析: 占总资产34.9%,在手订单大所致

指标: 固定资产 | 金额: 86,867 | 分析: 产能快速扩张

指标: 在建工程 | 金额: 6,411 | 分析: 较前期大幅下降,产能已转固

指标: 短期借款 | 金额: 8,203 | 分析: 有息负债合理

指标: 长期借款 | 金额: 16,514 | 分析: 长短借款合计2.87亿

关键发现:

1. 存货规模偏大:20.39亿元存货,占总资产35%。对于模具+零部件企业而言,存货主要由在产模具(合同成本)和零部件原材料/在制品构成。鉴于在手订单43.80亿且持续增长,高存货主要反映的是产能爬坡中的正常生产储备,而非积压风险。但需持续跟踪存货周转率。

2. 有息负债极低:总有息负债仅2.87亿,相比净资产24.70亿,净债务率极低(扣除货币资金后几乎为净现金状态)。财务安全边际高。

3. 固定资产快速增长:从2023年约6.3亿增至2024年8.69亿(在建工程转固),对应零部件产能的二期工厂投产。

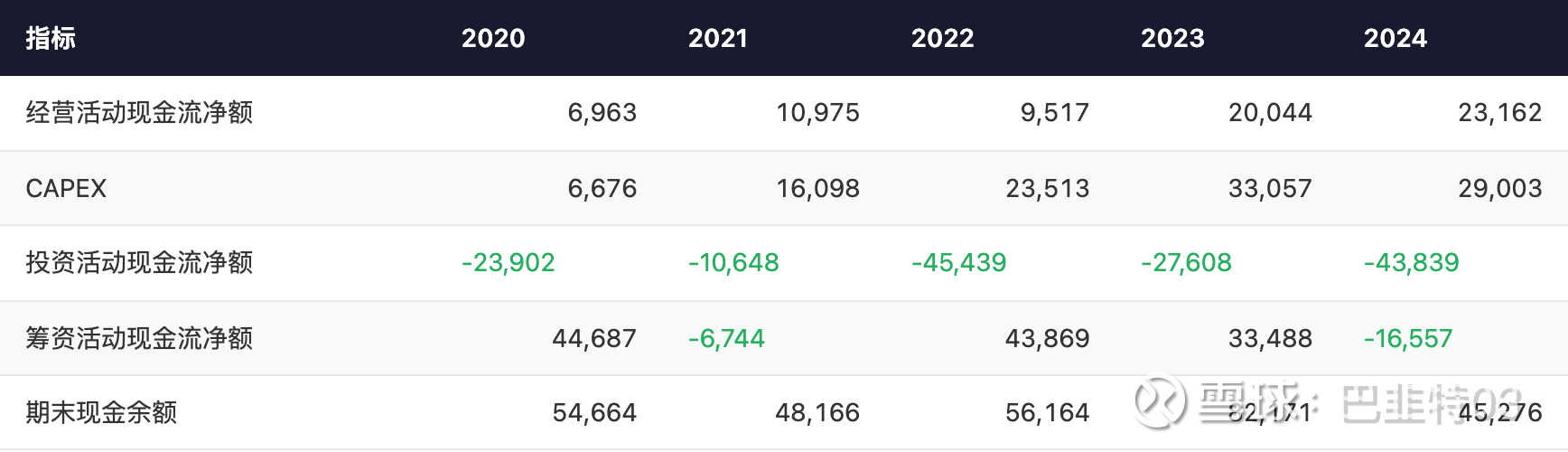

4.3 现金流量表核心数据(万元)

指标: 经营活动现金流净额 | 2020: 6,963 | 2021: 10,975 | 2022: 9,517 | 2023: 20,044 | 2024: 23,162

指标: CAPEX | 2020: 6,676 | 2021: 16,098 | 2022: 23,513 | 2023: 33,057 | 2024: 29,003

指标: 投资活动现金流净额 | 2020: -23,902 | 2021: -10,648 | 2022: -45,439 | 2023: -27,608 | 2024: -43,839

指标: 筹资活动现金流净额 | 2020: 44,687 | 2021: -6,744 | 2022: 43,869 | 2023: 33,488 | 2024: -16,557

指标: 期末现金余额 | 2020: 54,664 | 2021: 48,166 | 2022: 56,164 | 2023: 82,171 | 2024: 45,276

关键发现:

1. 经营性现金流持续为正且逐年增长:从2020年0.70亿增至2024年2.32亿,验证了盈利质量。但经营现金流/净利润比例偏低(2024年为57%),主要原因是存货和应收的增长吸收了部分现金。

2. CAPEX投入高峰已过:2022-2023年资本开支密集(合计5.66亿),对应零部件产能建设。2024年CAPEX有所回落至2.90亿,预计未来1-2年CAPEX强度将逐步下降,自由现金流有望转正。

3. 自由现金流(FCF = 经营现金流 - CAPEX):2024年约-0.58亿,处于由负转正的临界点。随着产能利用率提升和CAPEX下降,2025-2026年FCF转正是大概率事件。

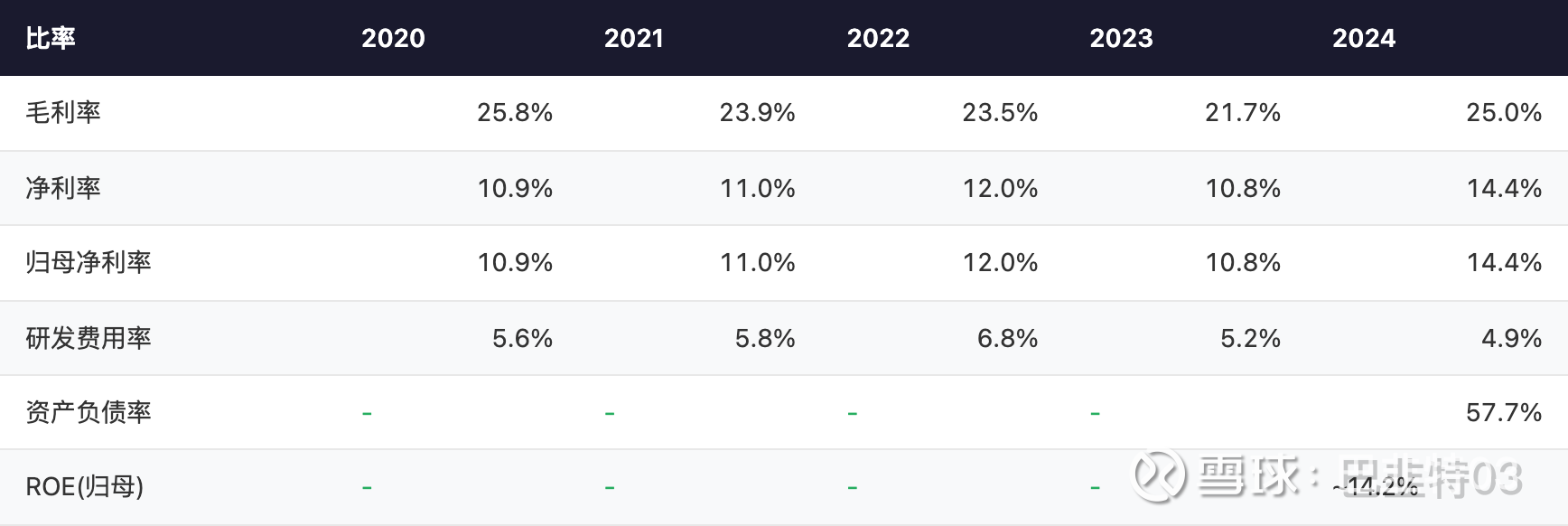

4.4 关键财务比率

比率: 毛利率 | 2020: 25.8% | 2021: 23.9% | 2022: 23.5% | 2023: 21.7% | 2024: 25.0%

比率: 净利率 | 2020: 10.9% | 2021: 11.0% | 2022: 12.0% | 2023: 10.8% | 2024: 14.4%

比率: 归母净利率 | 2020: 10.9% | 2021: 11.0% | 2022: 12.0% | 2023: 10.8% | 2024: 14.4%

比率: 研发费用率 | 2020: 5.6% | 2021: 5.8% | 2022: 6.8% | 2023: 5.2% | 2024: 4.9%

比率: 资产负债率 | 2020: - | 2021: - | 2022: - | 2023: - | 2024: 57.7%

比率: ROE(归母) | 2020: - | 2021: - | 2022: - | 2023: - | 2024: ~14.2%

2024年净利率跃升至14.4%,创历史新高。这表明零部件业务放量带来的规模效应正在显现——固定成本被摊薄,产品附加值提升。ROE约14.2%,处于健康水平。

五、增长驱动力与盈利预测

5.1 核心增长驱动力

1. 零部件业务产能释放:二期工厂已投产,一体化压铸、冲焊零部件产能继续爬坡。2024年零部件销量同比增长125%-210%,2025年上半年营收增速48.3%验证了增长持续性。

2. 客户拓展:从奇瑞系向更多自主品牌和合资品牌扩展。已取得小米、蔚来、理想等新势力定点。

3. 装备业务稳健增长:在手订单43.80亿元,提供基本盘保障。

4. AI赋能模具设计:公司正探索AI技术在模具设计中的应用,有望提升效率降低成本。

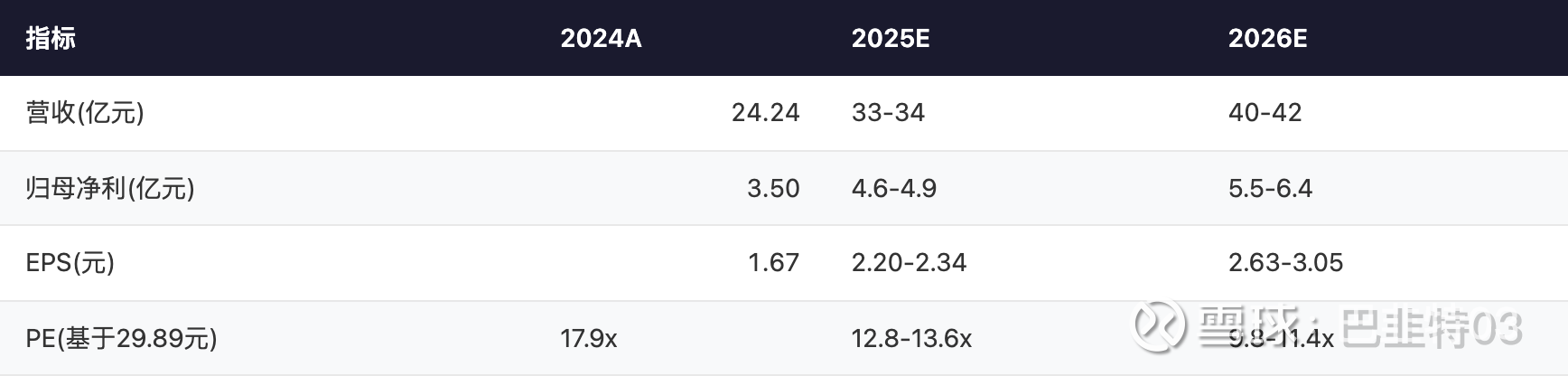

5.2 盈利预测

基于以下假设进行保守估计:

• 2025E营收增速35-40%(零部件放量+装备稳健),预计营收33-34亿元

• 2025E归母净利润增速30-40%,预计4.6-4.9亿元

• 2026E营收增速20-25%,预计40-42亿元

• 2026E归母净利润增速20-30%,预计5.5-6.4亿元

2025年三季报数据(前三季度营收26.04亿)支撑全年35亿+的营收预期。

指标: 营收(亿元) | 2024A: 24.24 | 2025E: 33-34 | 2026E: 40-42

指标: 归母净利(亿元) | 2024A: 3.50 | 2025E: 4.6-4.9 | 2026E: 5.5-6.4

指标: EPS(元) | 2024A: 1.67 | 2025E: 2.20-2.34 | 2026E: 2.63-3.05

指标: PE(基于29.89元) | 2024A: 17.9x | 2025E: 12.8-13.6x | 2026E: 9.8-11.4x

六、估值分析

6.1 PE估值法

同行可比公司估值(汽车零部件/模具板块2025E):

• 文灿股份:PE约20-25x

• 广东鸿图:PE约15-20x

• 拓普集团:PE约25-30x

• 行业平均:PE约18-25x

瑞鹄模具2025E归母净利润预计4.6-4.9亿元,给予18-22x PE(考虑到高增速但客户集中度偏高),合理市值区间83-108亿元,对应股价39.6-51.5元。

6.2 DCF估值法(简化模型)

关键假设:

- 预测期:2025-2030,6年

- 营收增速:2025年38% → 2030年10%,逐年递减

- 长期净利率:12-14%

- WACC:10%

- 永续增长率:3%

- 2030年FCF约4-5亿元

DCF估值区间:约75-100亿元,对应股价35.8-47.7元。

6.3 综合估值判断

综合PE和DCF两种方法,给予合理估值区间32-40元。当前股价29.89元处于合理估值下沿,具有一定安全边际。

估值锚点:

- 悲观情景(零部件增速不及预期):25-28元,对应2025E PE 11-12x

- 中性情景(维持当前增长):32-40元,对应2025E PE 14-17x

- 乐观情景(零部件超预期+新客户放量):42-50元,对应2025E PE 18-22x

七、投资风险

1. 客户集中度风险:奇瑞系占比约50%,单一客户依赖度过高。奇瑞自身经营波动或供应链策略调整将直接影响公司业绩。

2. 零部件业务产能利用率不确定性:新产能刚投产,爬坡节奏取决于下游车型销量,存在不及预期的可能。

3. 原材料价格波动:钢材、铝锭为主要原材料,价格波动直接影响毛利率。

4. 应收账款和存货风险:应收账款4.44亿、存货20.39亿,规模较大,需关注回款周期和存货跌价风险。

5. 行业竞争加剧:一体化压铸赛道参与者增多,未来可能面临价格竞争压力。

6. 关联交易规范性:与奇瑞的关联交易占比上升趋势需关注其定价公允性。

八、结论

瑞鹄模具是一家正处于战略转型加速期的汽车零部件企业。公司从传统模具制造商向”模具+零部件”双轮驱动转型,零部件业务已进入爆发式增长阶段,2024年归母净利润增速73%、2025年上半年增速40%,成长性突出。

公司的核心竞争力在于”模具+零部件”的垂直整合能力,以及在一体化压铸领域的先发布局。在手订单充裕(43.80亿元),产能扩张有序推进,基本面趋势向好。

当前股价29.89元对应2025E PE约13倍,低于同行平均水平,估值具有安全边际。主要压制因素是客户集中度偏高和市场对项目制业务波动性的担忧。

评级:推荐关注。 建议在32元以下逢低关注,中期目标看至38-42元区间。核心跟踪指标:(1)零部件业务季度营收增速;(2)新客户定点进展;(3)存货周转率变化;(4)自由现金流转正时点。

参考数据来源

免责声明:本报告仅供研究参考,不构成投资建议。投资有风险,决策需谨慎。数据来源于公开渠道,已尽力交叉验证,但不保证绝对准确。