天地数码(300743)深度研究:热转印碳带隐形冠军的全球化突围

$天地数码(SZ300743)$ 深度研究:热转印碳带隐形冠军的全球化突围

价值投资# #基本面分析# #长坡厚雪

杭州天地数码科技股份有限公司(300743.SZ),全球第四、国内第一的热转印碳带制造商,是一家典型的”隐形冠军”企业。这家2018年上市的公司长期处于市场关注的盲区——总市值仅26亿,日成交额不足5000万,几乎没有机构覆盖。然而,正是这种冷门,为耐心的投资者提供了深入研究的机会。

一、商业模式:一根碳带里的生意经

热转印碳带(Thermal Transfer Ribbon, TTR)是条码打印机的核心耗材。从超市商品标签、物流面单、服装吊牌到电子元器件标识,几乎所有工业和商业场景中的条码打印都离不开这种产品。碳带属于典型的消耗品——打印即消耗,复购率极高,这赋予了碳带业务类似”剃刀-刀片”模式的天然粘性。

天地数码的产品体系覆盖蜡基、混合基、树脂基三大品类。其中蜡基碳带用于普通标签打印,单价较低但走量大;树脂基碳带用于耐高温、耐化学腐蚀等特殊场景(如电子产品、化工标签),技术壁垒更高,毛利也更高。从2024年报看,公司综合毛利率已回升至35.32%,较2021年低谷的22.64%大幅改善,说明高端产品占比正在提升。

公司的收入结构呈现”国内为主、海外加速”的态势。2024年海外收入占比约40%,且增速高于国内。客户集中度较低——前五大客户合计占营收13.32%,第一大客户仅占3.62%,这意味着公司并不依赖单一大客户,经营风险分散。

从产业链位置看,天地数码的上游是PET薄膜和各类油墨(蜡、树脂、色素),这些是大宗化工品,供应充足且可替代性强。下游直接面对经销商和终端用户,公司在国内建立了覆盖全国的经销网络,同时通过自有品牌”THER”和ODM/OEM方式拓展海外市场。

值得注意的是,碳带行业存在一个有趣的竞争格局特征:全球前五大厂商——法国Armor-IIMAK(14.2%)、日本Ricoh、日本DNP、美国ITW ShineMark、美国Zebra——合计占据约51.8%的全球市场份额,但这些巨头大多同时经营多条业务线,碳带只是其中之一。而天地数码是少数将碳带作为核心主业的企业,全球排名第四,市占率约5%,在国内市场则以超过30%的份额位居第一。这种”专注单一品类”的策略在细分市场中往往意味着更强的成本控制能力和更深的Know-How积累。

二、行业趋势:5.9%的全球复合增长,进口替代远未结束

根据Global Market Insights的预测,全球热转印碳带市场规模将从2025年的23亿美元以5.9%的年复合增长率增长至2035年的40亿美元。驱动力来自三个方面:第一,全球物流和电商的持续扩张带动标签打印需求;第二,各国食品药品追溯体系的强制推行(如欧盟的序列化追溯法规、中国的UDI医疗器械唯一标识系统)创造了增量需求;第三,工业自动化和智能制造对条码识别的依赖持续加深。

对天地数码而言,更大的结构性机会在于进口替代。中国碳带市场长期被日系(Ricoh、DNP)和欧美系(Armor、Zebra)品牌主导,尤其在树脂基等高端产品领域。天地数码通过持续的研发投入和产能扩张,正在蚕食进口品牌的份额。2024年公司产量达到18.52亿平方米,同比增长约20%,且新建产能仍在释放中。

海外市场的拓展同样值得关注。公司在东南亚、拉美、欧洲等地区建立了经销网络,海外收入近年来保持了高于国内的增速。碳带属于标准化消耗品,一旦进入客户的供应链体系,替换成本(包括打印机调试、色带匹配测试等)使得客户粘性较高。

需要警惕的风险在于:热敏打印技术在部分低端场景(如超市小票)对热转印形成替代压力。但在需要耐久性、耐化学腐蚀的中高端标签场景,热转印仍是不可替代的技术方案。

三、财务分析:从谷底爬升的业绩曲线

天地数码的财务数据呈现出一条清晰的”V型反转”曲线。

收入端:2019-2020年公司营收几乎停滞(4.15亿→4.20亿,增速仅1.1%),但从2021年开始加速——5.42亿(+29%)→5.95亿(+10%)→6.44亿(+8%)→7.63亿(+18.5%)。2025年前三季度实现营收6.62亿,同比增长19.3%,全年大概率突破9亿。

利润端的改善更为惊人:2020年归母净利润仅2271万元,ROE低至5.8%,扣非净利润更是只有1291万。此后连续四年高速增长——2021年2600万(+14%)→2022年3663万(+41%)→2023年5564万(+52%)→2024年9236万(+66%)。2025前三季度净利润9109万,同比增23%,全年有望突破1.1亿,公司正在跨越”亿元净利润”这一中小制造业的重要门槛。

盈利质量方面,几个关键信号值得关注:

其一,毛利率的修复。2020-2022年间,受原材料(PET薄膜、油墨)价格上涨和产品结构偏低端的影响,毛利率从36.5%(2017年)一路下滑至22.6%(2021年)。但2023年开始强劲回升——30.6%→35.3%(2024年),回到了历史高位附近。这一方面得益于原材料成本回落,更重要的是高毛利的树脂基碳带占比提升。2025前三季度毛利率32.7%,虽略有回落但仍处于健康水平。

其二,现金流与利润的匹配度。2024年经营现金流净额9827万,与净利润9236万基本匹配(经营现金流/净利润=1.06),说明利润质量是扎实的。更值得关注的是每股企业自由现金流:2024年为0.697元/股,远高于此前年份(2022-2023年甚至为负值),标志着公司在完成大规模资本开支后开始进入”收割期”。

其三,ROE的持续提升。从2020年的5.8%提升至2024年的15.0%,四年间提高了近10个百分点。按杜邦拆解来看,主要驱动因素是销售净利率的改善(5.4%→12.1%),其次是资产周转率的温和提升,而杠杆率基本稳定。这是最健康的ROE驱动结构——由盈利能力而非加杠杆推动。

资产负债表相对稳健:2024年资产负债率40.7%,流动比率1.88,速动比率1.39。没有大额商誉(上市以来未进行重大并购),存货周转天数96天、应收账款周转天数83天,均属于制造业正常水平。

下表汇总了近六年的核心财务指标:

年度: 2019 | 营收(亿): 4.15 | 增速: 2.4% | 净利润(万): 2649 | 增速: -16.8% | 毛利率: 29.8% | 净利率: 6.4% | ROE: 6.9% | 每股经营现金流: 0.22 | 每股FCFF: 0.25

年度: 2020 | 营收(亿): 4.20 | 增速: 1.1% | 净利润(万): 2271 | 增速: -14.3% | 毛利率: 26.8% | 净利率: 5.4% | ROE: 5.8% | 每股经营现金流: 0.49 | 每股FCFF: 0.28

年度: 2021 | 营收(亿): 5.42 | 增速: 29.0% | 净利润(万): 2600 | 增速: 14.5% | 毛利率: 22.6% | 净利率: 4.8% | ROE: 6.7% | 每股经营现金流: -0.16 | 每股FCFF: 0.54

年度: 2022 | 营收(亿): 5.95 | 增速: 9.9% | 净利润(万): 3663 | 增速: 40.9% | 毛利率: 22.9% | 净利率: 6.2% | ROE: 8.6% | 每股经营现金流: 0.62 | 每股FCFF: -0.10

年度: 2023 | 营收(亿): 6.44 | 增速: 8.2% | 净利润(万): 5564 | 增速: 51.9% | 毛利率: 30.6% | 净利率: 8.6% | ROE: 11.8% | 每股经营现金流: 0.76 | 每股FCFF: -0.18

年度: 2024 | 营收(亿): 7.63 | 增速: 18.5% | 净利润(万): 9236 | 增速: 66.0% | 毛利率: 35.3% | 净利率: 12.1% | ROE: 15.0% | 每股经营现金流: 0.64 | 每股FCFF: 0.70

四、现金流与资本配置:从投入期到回报期的拐点

天地数码过去几年的一个核心叙事是”产能扩张”。公司2021-2023年间进行了大规模的资本支出——新建生产线、扩建杭州和海外基地,导致这一时期企业自由现金流多次为负。但2024年,每股FCFF转正至0.70元,经营现金流覆盖率超过100%,标志着公司正在跨越从”资本投入期”到”回报收获期”的拐点。

分红政策是管理层对股东态度的直接体现。天地数码自2018年上市以来连续8年分红,且金额逐年递增:2018年每10股派2元→2019年3元→2020年1.99元(股本扩大后)→2021年3元→2022年1.5元→2023年2.5元→2024年3.5元→2025年(基于2024年报)5元。以2024年为例,每10股派5元意味着派息总额约7560万,派息率约82%,这一比例对于处于成长期的公司来说相当慷慨。按当前17.45元的股价计算,股息率约2.87%,在成长股中属于较高水平。

五、管理层评估:创始人团队主导,股权结构清晰

天地数码由韩琼和刘建海联合创立。韩琼现任董事长兼总经理,持股9.34%;刘建海任副董事长,持股11.25%,二人为一致行动人关系,通过李卓娅作为表决权受托人合计控制约20.6%的表决权,是公司的实际控制人。

创始人直接经营的模式在中小制造业中是比较理想的治理结构——决策效率高,对行业理解深刻,利益与公司高度绑定。韩琼是技术出身,在碳带行业深耕超过20年,带领公司从区域性小厂成长为全球第四,这份行业积累是难以复制的。

需要关注的治理风险在于:公司总市值仅26亿,机构投资者覆盖极少,信息披露的市场关注度较低。此外,小公司的关键人物风险(key-man risk)始终存在——如果创始人团队出现变动,可能对公司经营产生较大影响。

六、估值:DCF给出25.77元的中枢,当前股价存在安全边际

基于企业自由现金流的三阶段折现模型,我对天地数码进行了估值。核心假设如下:

WACC取7.76%(无风险利率1.7%,市场风险溢价6.5%,Beta 1.1,权益/债务比80:20)。以2024年FCFF约1.05亿元为基础,设定三个阶段:高速增长期(2025-2027年,FCF增速18%→15%,受益于产能释放和进口替代)、稳健增长期(2028-2031年,增速12%→6%逐步放缓)、永续增长期(2032年起,永续增速3%)。

计算结果:

• 显性期FCF现值合计:9.44亿元

• 永续价值现值:30.52亿元

• 企业价值(EV):39.97亿元

• 减去净债务约1亿元后,股权价值38.97亿元

• 每股内在价值:25.77元

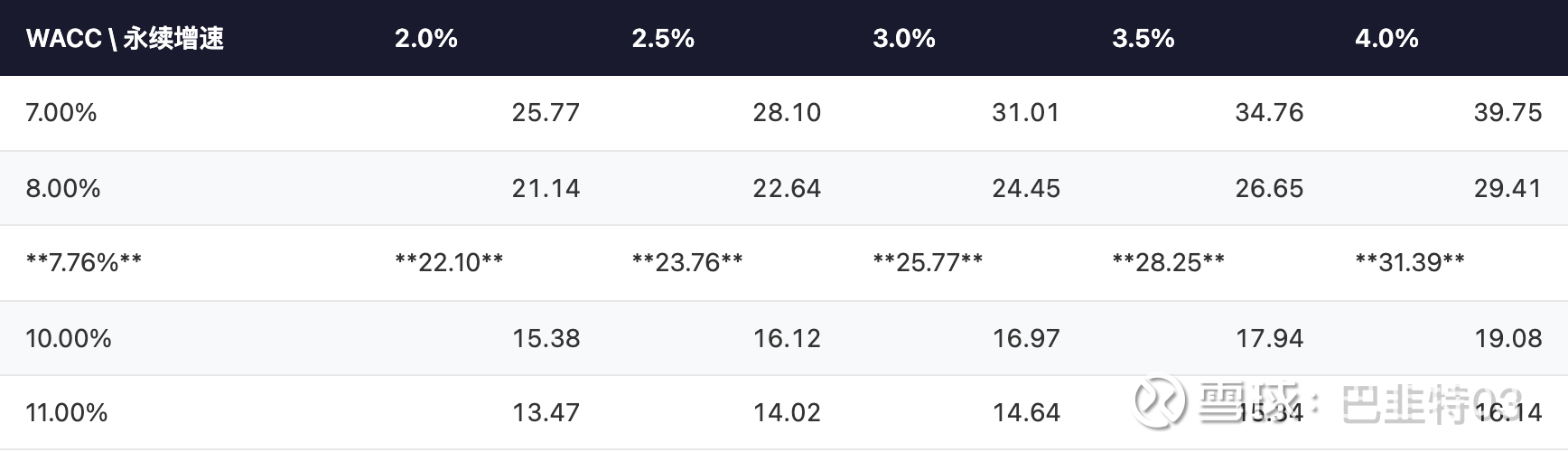

敏感性分析显示,在WACC 7%-11%、永续增速2%-4%的范围内,每股价值区间为13.47元至39.75元。中性情景(WACC 7.76%,永续增速3%)对应25.77元,较当前股价17.45元有约48%的上行空间。

WACC \ 永续增速: 7.00% | 2.0%: 25.77 | 2.5%: 28.10 | 3.0%: 31.01 | 3.5%: 34.76 | 4.0%: 39.75

WACC \ 永续增速: 8.00% | 2.0%: 21.14 | 2.5%: 22.64 | 3.0%: 24.45 | 3.5%: 26.65 | 4.0%: 29.41

WACC \ 永续增速: 7.76% | 2.0%: 22.10 | 2.5%: 23.76 | 3.0%: 25.77 | 3.5%: 28.25 | 4.0%: 31.39

WACC \ 永续增速: 10.00% | 2.0%: 15.38 | 2.5%: 16.12 | 3.0%: 16.97 | 3.5%: 17.94 | 4.0%: 19.08

WACC \ 永续增速: 11.00% | 2.0%: 13.47 | 2.5%: 14.02 | 3.0%: 14.64 | 3.5%: 15.34 | 4.0%: 16.14

从相对估值看,当前动态PE 21.73倍,2025年预计EPS约0.74元(基于前三季度22.9%的净利润增速),对应2025E PE约23.6倍。PEG约0.95(基于22.9%的增速),处于合理偏低水平。PB 4.25倍,考虑到15%的ROE,PB/ROE=0.28,低于制造业成长股的典型值。

七、风险因素

第一,需求波动风险。碳带需求与物流、零售、制造业景气度正相关,宏观经济下行可能导致需求放缓。第二,原材料价格波动。PET薄膜和油墨价格受石化行业周期影响,若大幅上涨将压缩毛利率。第三,技术替代风险。热敏打印在低端场景的渗透可能压缩热转印市场的底部空间。第四,汇率风险。海外收入占比约40%,人民币大幅升值将侵蚀出口利润。第五,小市值流动性风险。总市值26亿、日均成交额不足5000万,不适合大资金快速建仓。

八、结论

天地数码是一家处于稳健成长期的细分领域隐形冠军:全球第四、国内第一的市场地位,连续四年营收和利润高速增长(2024年营收+18.5%、净利润+66%),毛利率从22.6%修复至35.3%,ROE从5.8%提升至15.0%,2024年FCFF由负转正标志着进入回报收获期,连续8年分红且逐年递增。

DCF估值中枢25.77元,当前股价17.45元存在约48%的安全边际。但需要注意:永续价值在总企业价值中占比较高(约76%),说明估值对远期假设较为敏感。若将WACC提高至10%,每股价值降至16.97元,与当前股价基本持平——这意味着市场隐含的折现率大约在10%左右,定价了较高的风险溢价。

综合评级:推荐关注。理由:业绩增长确定性较高(进口替代+海外扩张双轮驱动),盈利质量持续改善,估值处于合理偏低水平。但鉴于小市值流动性约束和估值对远期假设的敏感性,建议在16元以下区间(对应WACC 10%情景下的安全边际)分批建仓,持有周期3年以上。

数据来源:公司年报、AkShare财务数据API、同花顺、新浪财经、Global Market Insights行业报告

免责声明:本文为个人研究笔记,不构成投资建议。股市有风险,投资需谨慎。所有数据截至2026年3月27日。