达意隆深度研究:液体包装设备隐形龙头,出海放量驱动业绩拐点,DCF内在价值25.66元

$达意隆(SZ002209)$ 深度研究:液体包装设备隐形龙头,出海放量驱动业绩拐点,DCF内在价值25.66元

核心结论

达意隆是国内液体包装机械领域的领军企业,深耕行业28年,为可口可乐、百事可乐、怡宝、东鹏特饮等一线客户提供从水处理到后段包装的全线解决方案。公司正处于稳健成长向高速成长的过渡期——海外收入连续3年保持约50%增速,占比从2021年的20.74%跃升至2025H1的46.02%,且海外毛利率(约31%)显著高于国内(约20%+)。2025年前三季度营收13.35亿(+38.95%)、净利1.03亿(+146.16%),增长动能强劲。DCF估值每股内在价值25.66元,当前16.54元对应35.5%安全边际。评级:推荐关注,等待回调至14元以下建仓。

投资论点总结

看多理由(Bull Case)

1. 出海逻辑硬核:海外收入连续3年约50%复合增速,2025H1占比达46%,主攻东南亚、非洲等高增长区域,有效规避欧美关税风险,海外毛利率约31%显著高于国内

2. 订单饱满确定性高:存货与合同负债达历史新高(接近2023年年报的两倍),2024年新厂房投产释放产能,2025全年业绩高增长确定性强

3. 行业空间大+国产替代加速:中国液体灌装机市场2025年已达315.8亿元(CAGR 8.2%),进口均价3.63万美元/台 vs 出口均价不足200美元/台,价差明显,国产替代空间巨大

看空理由(Bear Case)

1. 资产负债率偏高:2024年71.88%,虽主要是经营性负债(应付账款、合同负债),但流动比率1.22、速动比率0.61,短期偿债压力存在

2. 净利率偏薄:2024年净利率仅4.59%(扣非净利率4.66%),历史上扣非净利多次为负,盈利能力的韧性仍需验证

3. 客户集中度风险:下游饮料行业固定资产投资具有周期性,若大客户(如东鹏特饮)资本开支放缓,公司订单可能波动

关键变量(决定方向的摆锤)

• 海外订单增速能否维持:若2026年海外收入增速仍>30%,偏向Bull Case;若降至15%以下,偏向Bear Case

• 净利率能否持续改善:2025H1净利率已提升至9.49%(去年同期4.70%),若全年能维持7%+,将实质性改变盈利质量

一、商业模式

1.1 公司概况

达意隆成立于1998年,2008年1月深交所上市(002209.SZ),总部位于广州。公司是国内液态产品包装全面解决方案的综合提供商,产品线覆盖水处理/前处理设备、全自动PET瓶吹瓶机、灌装生产线、贴标机、码垛机器人、吹灌旋一体机、后段智能包装设备等。

估值基准日:2026-03-28(akshare实时行情)

- 股价:16.54元

- 总市值:32.92亿元

- 总股本:1.99亿股(流通1.56亿股)

- PE(TTM):23.92倍

- PB:4.01倍

- 行业:专用设备

1.2 收入构成

按产品(2024年):

产品: 液体包装机械及自动化设备 | 营收(亿元): 13.60 | 占比: 89.7% | 毛利率: 27.74%

产品: 代加工 | 营收(亿元): 1.56 | 占比: 10.3% | 毛利率: 10.32%

产品: 合计 | 营收(亿元): 15.21 | 占比: 100% | 毛利率: 25.95%

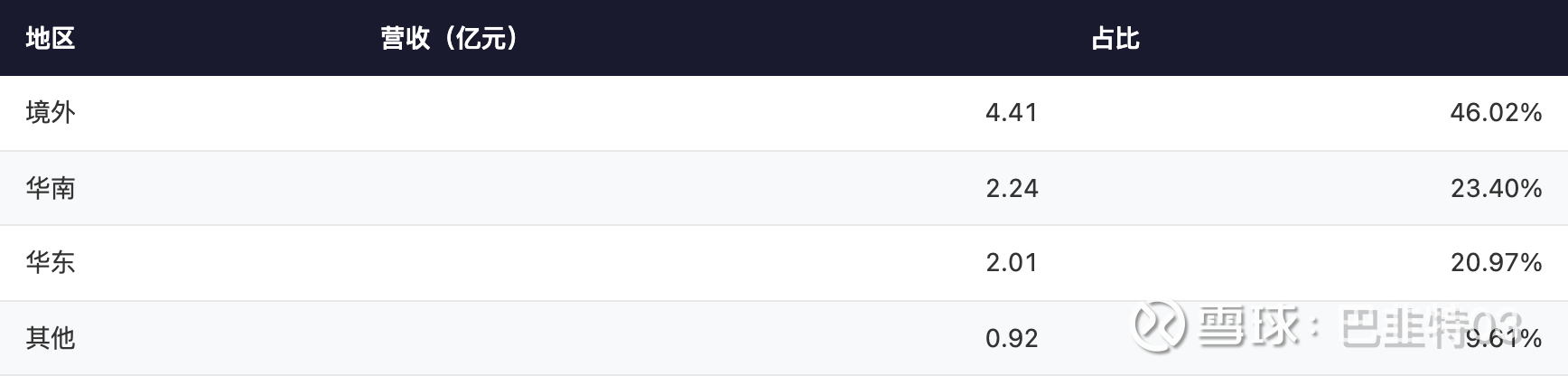

按地区(2025H1):

地区: 境外 | 营收(亿元): 4.41 | 占比: 46.02%

地区: 华南 | 营收(亿元): 2.24 | 占比: 23.40%

地区: 华东 | 营收(亿元): 2.01 | 占比: 20.97%

地区: 其他 | 营收(亿元): 0.92 | 占比: 9.61%

1.3 核心竞争力

1. 全产业链覆盖:从水处理到后段包装的”一站式”解决方案,国内少数能提供整线方案的企业

2. 技术积累深厚:累计授权专利784项(其中发明专利320项),拥有CNAS认可实验室,2024年新增126项

3. 优质客户群:可口可乐、百事可乐、怡宝、东鹏特饮、娃哈哈等国内外一线品牌

4. 出海先发优势:主攻东南亚、非洲等新兴市场,产品价格远低于欧洲竞品(KRONES/SIDEL),技术成熟度高于本土供应商,卡位”高性价比”生态位

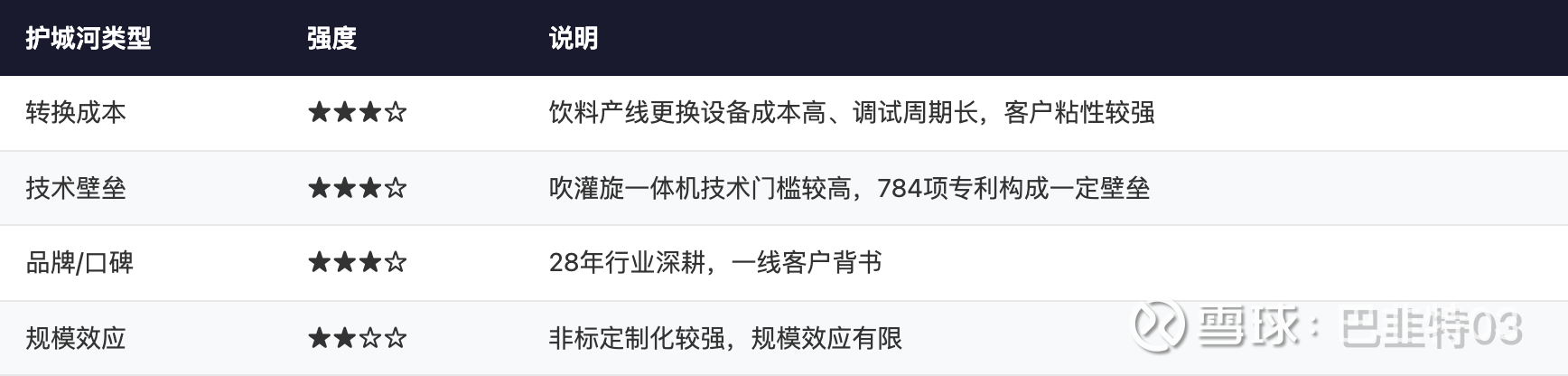

1.4 护城河评估

护城河类型: 转换成本 | 强度: ★★★☆ | 说明: 饮料产线更换设备成本高、调试周期长,客户粘性较强

护城河类型: 技术壁垒 | 强度: ★★★☆ | 说明: 吹灌旋一体机技术门槛较高,784项专利构成一定壁垒

护城河类型: 品牌/口碑 | 强度: ★★★☆ | 说明: 28年行业深耕,一线客户背书

护城河类型: 规模效应 | 强度: ★★☆☆ | 说明: 非标定制化较强,规模效应有限

结论:护城河属于”窄护城河”,主要依靠技术积累+客户粘性+出海先发优势。国际巨头KRONES/SIDEL在高端市场仍有绝对优势,国内竞争对手( $中亚股份(SZ300512)$ 、新美星、永创智能)在各自细分领域有一定竞争力。

二、行业增长趋势

2.1 行业规模

• 全球液体灌装机市场:2024年约62.48亿美元,预计2031年达81.88亿美元(CAGR 4.2%)

• 中国液体灌装机市场:2025年达315.8亿元(CAGR 8.2%),其中智能化、环保型设备是增长核心引擎

• 全球饮料包装机市场:2024年106亿美元,预计2034年CAGR 6.5%

• 中国食品和包装机械行业:预计2025年工业总产值达5000亿元

2.2 行业驱动力

1. 消费升级:高温气候常态化推升饮料需求(农夫山泉、东鹏特饮持续高增长),新品类(气泡水、NFC果汁、功能饮料)层出不穷

2. 国产替代:包装机械进口均价3.63万美元/台 vs 出口均价不足200美元/台,国产高端化是明确趋势

3. 智能化升级:智能制造2025政策驱动,全自动灌装机采购占比已提升至45%

4. 新兴市场需求爆发:东南亚、非洲等地区饮料消费高速增长,对中端包装设备需求旺盛

2.3 行业周期位置

行业处于稳定成长期,非周期性强周期行业,但下游饮料客户的资本开支存在一定周期性。当前国内饮料行业处于消费升级+产能升级的双重驱动期,海外新兴市场处于设备投入的早期快速增长阶段。

结论:行业空间大(超千亿)、增速稳(8%+),国产替代+出海双轮驱动,达意隆所处赛道景气度高。

三、公司业务营收

3.1 营收与利润趋势(5年)

年度: 2020 | 营收(亿元): 9.30 | 增速: 30.54% | 归母净利(万元): 1,781.58 | 增速: 149.44% | 扣非净利(万元): -725.64 | 毛利率: 25.22% | 净利率: 1.83%

年度: 2021 | 营收(亿元): 10.63 | 增速: 14.33% | 归母净利(万元): -5,153.32 | 增速: -389.26% | 扣非净利(万元): -6,890.01 | 毛利率: 17.92% | 净利率: -4.79%

年度: 2022 | 营收(亿元): 11.48 | 增速: 8.02% | 归母净利(万元): 2,235.17 | 增速: 143.37% | 扣非净利(万元): 989.17 | 毛利率: 21.95% | 净利率: 2.06%

年度: 2023 | 营收(亿元): 12.85 | 增速: 11.89% | 归母净利(万元): 4,662.29 | 增速: 108.59% | 扣非净利(万元): 2,667.00 | 毛利率: 24.10% | 净利率: 3.63%

年度: 2024 | 营收(亿元): 15.21 | 增速: 18.38% | 归母净利(万元): 6,979.17 | 增速: 49.69% | 扣非净利(万元): 7,077.52 | 毛利率: 25.95% | 净利率: 4.59%

2025年最新数据:

报告期: 2025Q1 | 营收(亿元): 3.97 | 增速: 74.16% | 净利(万元): 2,949.47 | 增速: 245.76% | 毛利率: 29.31% | 净利率: 7.44% | ROE: 4.02%

报告期: 2025H1 | 营收(亿元): 9.57 | 增速: 57.35% | 净利(万元): 9,086.75 | 增速: 217.89% | 毛利率: 27.19% | 净利率: 9.49% | ROE: 12.04%

报告期: 2025Q3 | 营收(亿元): 13.35 | 增速: 38.95% | 净利(万元): 10,300 | 增速: 146.16% | 毛利率: 26.07% | 净利率: 7.73% | ROE: 13.45%

3.2 趋势分析

营收增速在加速:从2022年的8%→2023年的12%→2024年的18%→2025H1的57%,明显的加速增长趋势,核心驱动力是海外业务放量。

毛利率持续回升:从2021年的17.92%(低谷)连续修复至2025Q1的29.31%,主因是海外高毛利业务占比提升(海外~31% vs 国内~20%+)。

净利率拐点确认:2021年是亏损低谷(-4.79%),之后逐年修复,2025H1达到9.49%,创近5年新高。扣非净利从2020-2021连续为负到2024年转正为7,077万,盈利质量显著改善。

ROE修复趋势明确:从2021年-8.64%→2022年3.85%→2023年7.54%→2024年10.27%→2025Q3年化约18%,ROE上行通道清晰。

3.3 费用率变化

基于2024年年报数据推算:

- 销售费用率:约5-6%(行业正常水平)

- 管理费用率:约4-5%

- 研发费用率:约4.4%(2024年研发投入6,723万,同比+18.87%)

- 财务费用率:因现金较充裕,财务费用率接近0或为负

结论:达意隆正经历从”低迷复苏”到”加速增长”的拐点。海外业务是核心驱动力,带动营收增速加速、毛利率/净利率同步改善。2025年前三季度数据验证了这一趋势的持续性。

四、现金流量

4.1 现金流概况

年度: 2020 | 每股经营现金流: 0.14 | 经营现金流(估,亿): 0.28 | 收现比(估): ~1.0 | 净现比(估): ~1.6

年度: 2021 | 每股经营现金流: 0.18 | 经营现金流(估,亿): 0.36 | 收现比(估): ~0.9 | 净现比(估): 负值

年度: 2022 | 每股经营现金流: 0.43 | 经营现金流(估,亿): 0.86 | 收现比(估): ~1.0 | 净现比(估): ~3.8

年度: 2023 | 每股经营现金流: 1.10 | 经营现金流(估,亿): 2.19 | 收现比(估): ~1.1 | 净现比(估): ~4.7

年度: 2024 | 每股经营现金流: 0.84 | 经营现金流(估,亿): 1.67 | 收现比(估): ~1.0 | 净现比(估): ~2.4

2025H1经营现金流:6,061.82万元(同比-55.46%)——需注意的是,经营现金流下降主要因为快速扩张期存货和应收增加(营收增长57%),筹资活动现金流+8,102.89万元(同比增1.92亿),在建工程+237%。

4.2 现金流肖像

• 2022-2024年:经营+/投资-/筹资-或+,典型的”稳健扩张型”

• 2025H1:经营+/投资-/筹资+,典型的”蛮牛型”——经营产生现金同时借债扩产

4.3 联动分析

应收账款周转天数:从2019年的184天持续缩短至2024年的82天,说明回款效率大幅改善,也反映议价能力提升。

存货周转天数:稳定在230-265天范围,偏长但对于非标设备制造行业属合理水平(产品生产周期长、大型设备定制化特征明显)。

合同负债:据公开信息,合同负债达历史新高(接近2023年年报两倍),直接反映订单极度饱满。

资产负债率:71.88%看起来偏高,但需区分经营性负债和有息负债。公司短期借款和长期借款规模有限,大部分负债是应付账款和合同负债(预收的客户款),实际财务风险可控。

结论:公司赚的是真金白银——每股经营现金流持续为正,近3年累计OCF约4.7亿,对应同期累计净利1.39亿,净现比远大于1,说明利润质量真实。当前处于扩产期,短期现金流受CAPEX拖累是正常的扩张代价。

五、管理层、资本配置与公司治理

5.1 实控人

张颂明,创始人,现任董事长兼总经理。1998年建厂,2008年上市,28年专注液体包装机械行业。三次当选人大代表。

2018年发生过一次股权变更——此前实控人杜力、张巍(”80后”资本玩家,通过凤凰财鑫控股)将股权转回张颂明手中,创始人”重掌帅印”。这一变更消除了资本运作方对公司的干扰,张颂明直接持股26.21%,利益与公司长期发展高度绑定。

5.2 治理评估

维度: 实控人深耕度 | 评估: ★★★★★ 28年创业经历,未曾转行

维度: 股权集中度 | 评估: ★★★☆ 26%持股,控制力中等

维度: 高管团队稳定性 | 评估: ★★★★ 核心团队稳定

维度: 大股东行为 | 评估: ★★★★ 无大规模减持/质押记录

维度: 信息透明度 | 评估: ★★★☆ 机构覆盖较少,交流不够活跃

5.3 资本配置

2024年研发投入6,723万(+18.87%),研发资本化率需关注(数据不足暂不做定论)。

分红历史:分红记录不连续(2017、2020、2022年不分配),但2023-2025年连续分红(每股0.13→0.24→0.52元),派息力度在快速提升。2024年每股分红0.52元,对应当前股价股息率约3.14%,体现管理层对业绩确定性的信心。

5.4 管理层2025年经营目标

管理层在2024年报中披露:2025年营收目标18亿元,归母净利目标9,000万元。但2025年上半年已实现营收9.57亿/净利9,087万,半年即完成全年利润目标,管理层定目标偏保守。

结论:张颂明作为创始人实控人,28年聚焦主业、利益绑定充分,是典型的”专注型企业家”。分红力度提升+目标保守都是正面信号。

六、企业演进轨迹

6.1 阶段判定

判定维度: 营收增速(2025) | 信号: 38-57%,加速 | 指向阶段: 高速成长期

判定维度: CAPEX | 信号: 在建工程+237%,大举扩产 | 指向阶段: 高速成长期

判定维度: 海外收入占比 | 信号: 从21%→46%,快速提升 | 指向阶段: 第二曲线放量

判定维度: 合同负债 | 信号: 历史新高 | 指向阶段: 订单饱满

判定维度: 毛利率/净利率 | 信号: 持续回升 | 指向阶段: 盈利拐点

判定维度: ROE | 信号: 从-8.6%到年化18%+ | 指向阶段: 修复加速

判定结果:公司正从”稳健成长期”向”高速成长期”过渡,核心驱动力是海外市场第二增长曲线的放量。

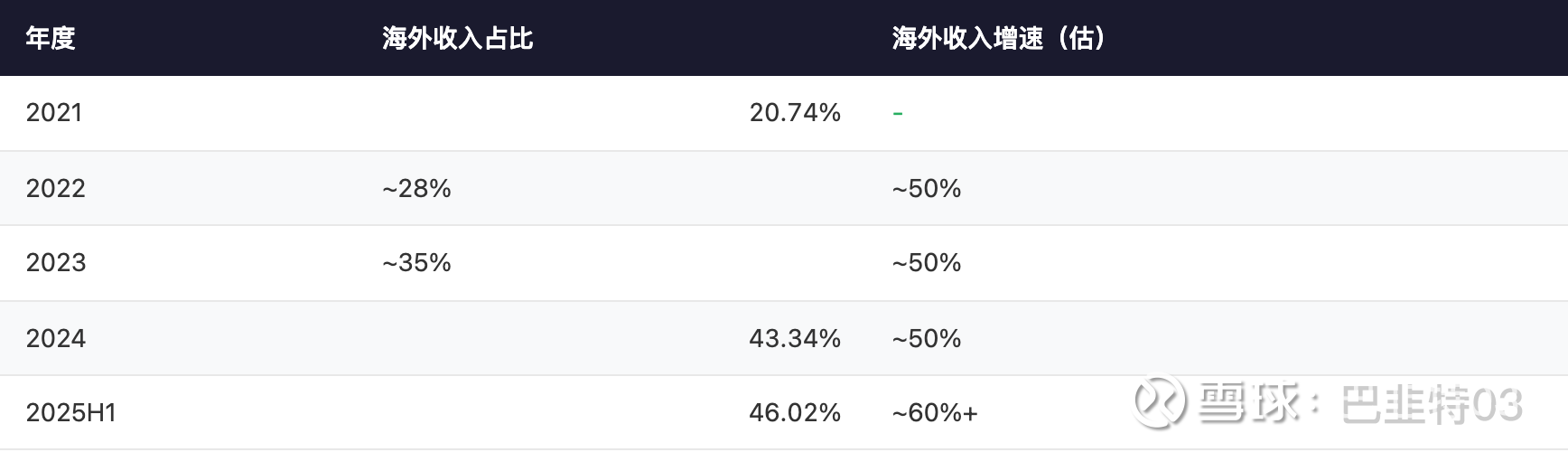

6.2 第二增长曲线:出海

年度: 2021 | 海外收入占比: 20.74% | 海外收入增速(估): -

年度: 2022 | 海外收入占比: ~28% | 海外收入增速(估): ~50%

年度: 2023 | 海外收入占比: ~35% | 海外收入增速(估): ~50%

年度: 2024 | 海外收入占比: 43.34% | 海外收入增速(估): ~50%

年度: 2025H1 | 海外收入占比: 46.02% | 海外收入增速(估): ~60%+

出海策略精准:

- 目标市场:东南亚、非洲等高增长区域(避开欧美关税壁垒)

- 竞争生态位:价格<欧洲KRONES/SIDEL,技术>当地本土供应商

- 盈利贡献:海外毛利率约31% vs 国内约20%+,出海直接拉升整体盈利水平

6.3 护城河耐久度

• 技术壁垒:784项专利持续累积,吹灌旋一体机等高端产品技术门槛高。短期内不易被替代

• 客户粘性:饮料产线更换成本高,一旦进入客户供应链体系,替换概率低

• 出海先发优势:在东南亚/非洲已建立客户口碑和服务网络,后来者需要时间追赶

6.4 价值演进方向结论

方向: 内在价值正在加速增长 | 判断: 第二曲线(出海)放量中,海外高毛利业务占比持续提升,带动ROE和净利率双升

七、估值与投资建议

7.1 DCF估值

企业发展阶段:稳健成长→高速成长过渡期

FCF取值方法:近2年加权平均(近1年60%+近2年40%),并基于2025年业绩趋势上调

参数假设:

参数: 基准FCF(2025E) | 取值: 1.50亿元 | 依据: 基于经营现金流-CAPEX,考虑扩产期

参数: 第一阶段增速(1-5年) | 取值: 20% | 依据: 海外+国内双驱动

参数: 第二阶段增速(6-10年) | 取值: 10% | 依据: 增速逐步回归

参数: WACC | 取值: 10% | 依据: 中小盘+成长期风险溢价

参数: 永续增长率 | 取值: 2.5% | 依据: -

DCF计算结果:

项目: 显性期折现现金流合计 | 金额: 21.40亿元

项目: 终值折现 | 金额: 31.67亿元

项目: 企业价值(EV) | 金额: 53.07亿元

项目: 减:净有息负债 | 金额: 2.00亿元

项目: 股权价值 | 金额: 51.07亿元

项目: 每股内在价值 | 金额: 25.66元

项目: 终值占比 | 金额: 59.7%(正常范围)

7.2 敏感性分析(每股内在价值,元)

WACC \ g1: 9% | 15%: 22.66 | 20%: 30.45 | 25%: 40.62

WACC \ g1: 10% | 15%: 19.17 | 20%: 25.66 | 25%: 34.10

WACC \ g1: 11% | 15%: 16.52 | 20%: 22.03 | 25%: 29.16

7.3 情景分析

情景: 牛市 | 概率: 25% | 2025E净利: 2.0亿 | PE: 30x | 目标市值: 60亿 | 每股: 30.15 | 商业假设: 海外超预期+新客户突破+机器人概念

情景: 基准 | 概率: 45% | 2025E净利: 1.6亿 | PE: 25x | 目标市值: 40亿 | 每股: 20.10 | 商业假设: 按订单饱满+产能释放线性外推

情景: 熊市 | 概率: 25% | 2025E净利: 1.2亿 | PE: 18x | 目标市值: 21.6亿 | 每股: 10.85 | 商业假设: 下游需求放缓+竞争加剧

情景: 极端 | 概率: 5% | 2025E净利: 0.8亿 | PE: 12x | 目标市值: 9.6亿 | 每股: 4.82 | 商业假设: 海外业务受阻+回款恶化

概率加权估值:19.53元/股(较当前16.54元上涨空间18.1%)

7.4 投资建议

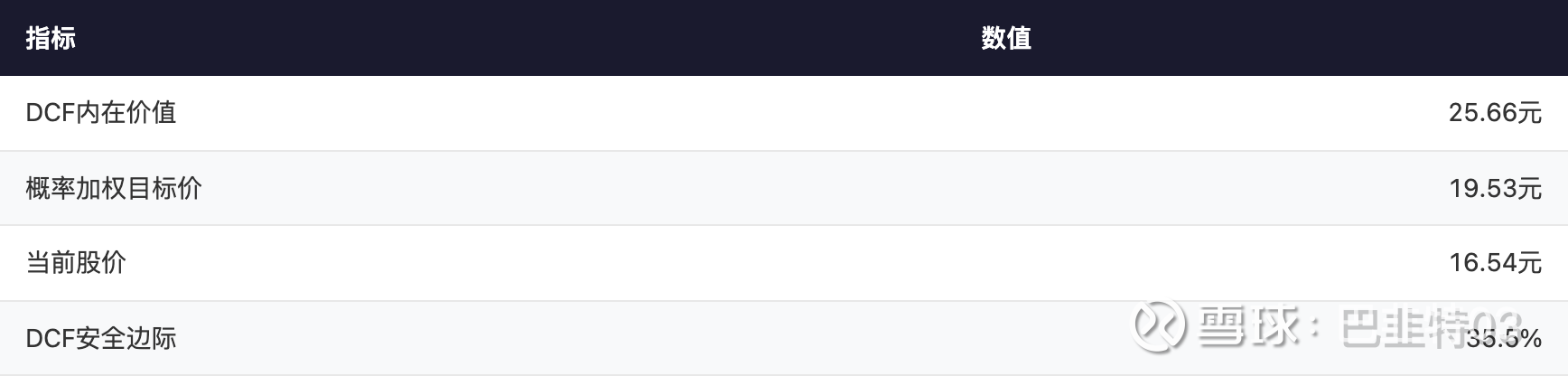

指标: DCF内在价值 | 数值: 25.66元

指标: 概率加权目标价 | 数值: 19.53元

指标: 当前股价 | 数值: 16.54元

指标: DCF安全边际 | 数值: 35.5%

建议:推荐关注

当前股价对应DCF安全边际35.5%,看起来有吸引力,但需注意几点风险:

1. 资产负债率71.88%偏高,若经济下行可能面临流动性压力

2. 净利率从历史看波动大(-4.79%~9.49%),盈利稳定性仍需观察

3. 2025年业绩高增长部分已反映在股价中(年内从约11元涨至16元,涨幅约50%)

操作策略:

- 理想建仓价位:14元以下(对应DCF安全边际>45%)

- 加仓价位:12元以下(对应DCF安全边际>53%)

- 止损线:若连续两个季度海外收入增速降至10%以下,重新评估

7.5 稳健增长评分

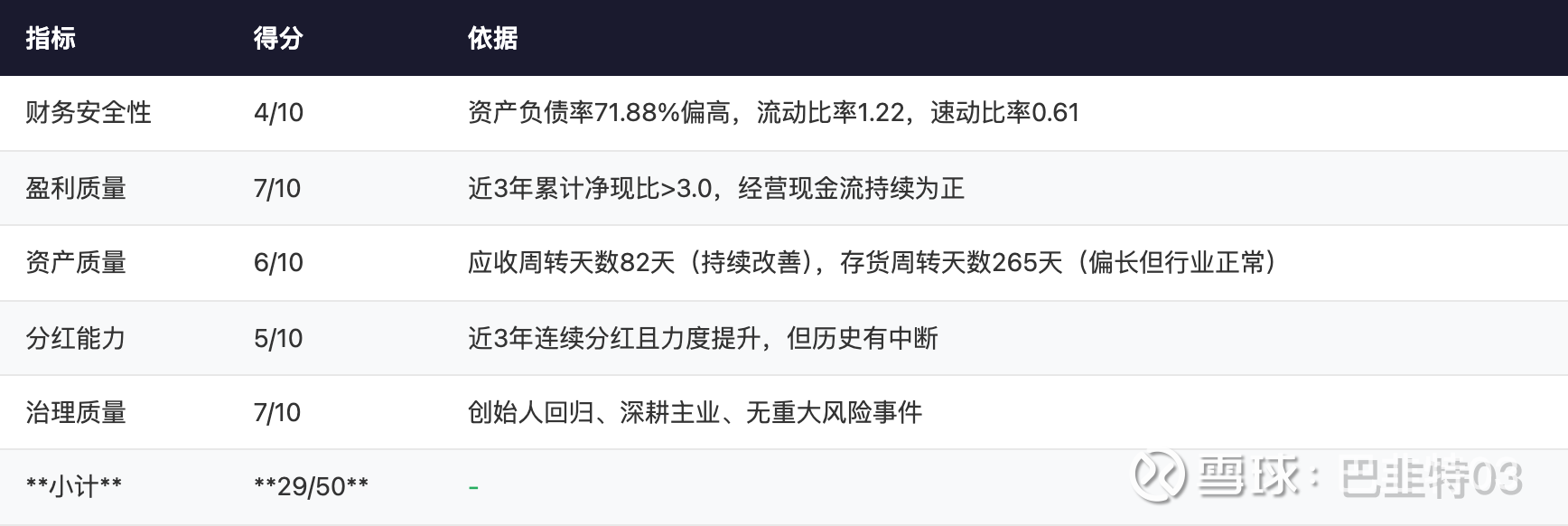

稳健性维度(50分):

指标: 财务安全性 | 得分: 4/10 | 依据: 资产负债率71.88%偏高,流动比率1.22,速动比率0.61

指标: 盈利质量 | 得分: 7/10 | 依据: 近3年累计净现比>3.0,经营现金流持续为正

指标: 资产质量 | 得分: 6/10 | 依据: 应收周转天数82天(持续改善),存货周转天数265天(偏长但行业正常)

指标: 分红能力 | 得分: 5/10 | 依据: 近3年连续分红且力度提升,但历史有中断

指标: 治理质量 | 得分: 7/10 | 依据: 创始人回归、深耕主业、无重大风险事件

指标: 小计 | 得分: 29/50 | 依据: -

增长性维度(50分):

指标: 营收增速 | 得分: 9/10 | 依据: 2025H1增速57%,加速趋势明确

指标: 利润增速 | 得分: 9/10 | 依据: 2025H1净利增速218%,远超营收增速

指标: 订单景气度 | 得分: 9/10 | 依据: 合同负债创历史新高,存货饱满

指标: 行业空间 | 得分: 8/10 | 依据: 行业CAGR 8%+,国产替代+出海双驱动

指标: 竞争地位 | 得分: 7/10 | 依据: 国内液体包装龙头,出海先发优势

指标: 小计 | 得分: 42/50 | 依据: -

总分:71/100 → B级(合格的稳健增长标的,有瑕疵)

瑕疵主要在财务安全性(负债率高、速动比率低),但增长性维度得分很高。适合风险偏好适中、看重成长性的投资者。

附录一:管理层经营原话摘录

战略方向类

“公司持续深耕国内市场,同时加大’一带一路’沿线及海外市场的拓展力度,提升海外营收占比。”

—— 来源:达意隆2024年年度报告,2025年4月

经营现状类

“公司围绕吹瓶技术、加温技术、无菌杀菌工艺和装备、灌装技术、后段包装及自动化控制技术等展开研发和核心关键部件的创新和试验;围绕标准化、模块化,开展了全产品系列的优化、改进和创新工作。”

—— 来源:达意隆2025年半年度报告,2025年8月

未来展望类

“2025年营业收入目标为18亿元,归属于上市公司股东的净利润目标为9,000万元。”

—— 来源:达意隆2024年年度报告(注:2025H1净利已达9,087万,超额完成全年目标)

风险提示类

“原材料(如钢材、不锈钢等)价格波动可能影响公司成本控制;行业内竞争对手(如KRONES、SIDEL等国际巨头)技术实力强劲,市场竞争激烈。”

—— 来源:达意隆2024年年度报告

附录二:引用材料

1. 达意隆2024年年度报告(巨潮资讯网)

2. 达意隆2025年半年度报告

3. 达意隆:被低估的液体包装设备龙头,出海驱动高增长(东方财富网财富号,2025年7月)

4. 达意隆:上半年净利润同比增长217.89%(证券时报,2025年8月)

5. 2025年液体灌装机市场规模分析(中国报告大厅,2025年)

6. 全球食品和饮料液体瓶灌装机行业报告(恒州诚思,2026年)

7. AkShare金融数据接口(财务摘要、分红历史等)

本报告仅供研究参考,不构成投资建议。投资有风险,入市需谨慎。

数据校验声明:本报告财务数据来源于AkShare金融数据接口(同花顺/东方财富数据源)及公司年报公告,已进行基本交叉验证。