澳大利亚MLX.AX学习笔记

同情的开源无畏者

· 法国

最近在学习$亚太资源(01104)$ 时看到公司买了这个澳大利亚的锡矿上市公司Metals X (MLX.AX),又恰好看到有大佬一篇关于MLX的基本介绍,网页链接{海外淘金之澳洲锡矿公司Metals X (ASX:MLX)},因此去做了一些功课。

关于小金属锡的基本面可能就不过多分析了,主要还是写写关于这个公司的学习笔记。

一、便宜。

1、大量的现金和几乎零负债:

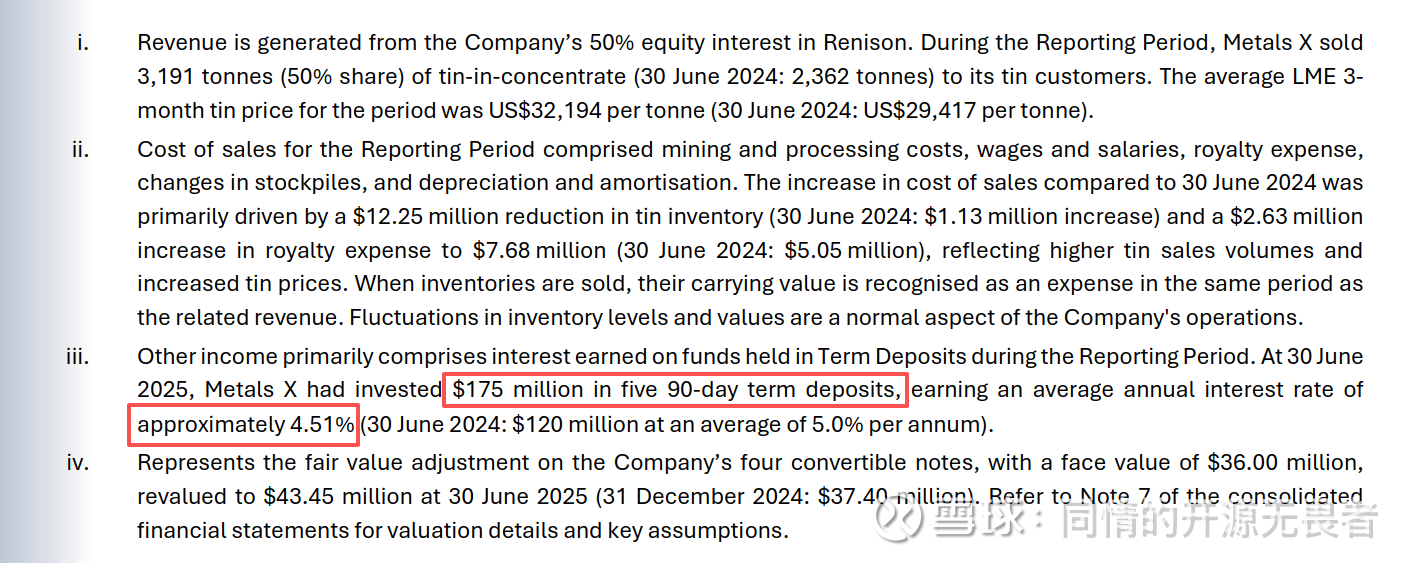

(1)截至2025年半年报,公司账上现金及等价物2.31亿澳元(如加上当时用于收购0195.HK的现金0.28亿,则现金及等价物有2.59亿澳元),占公司总资产的41%。得益于海外较高的利率环境,这部分资金目前每年产生4.5%的利息收入。

(2)截至2025年半年报,公司有息债务0.04亿澳元,总负债0.76亿澳元。

2、按公司当前市值8亿澳元,把公司买下来剔掉现金,一堆锡矿和公司其他的矿业股权投资才5.7亿澳元。对应到公司上半年的利润

点击查看全文