$黑莓(BB)$ 论老法师的焕新之路,前路"漫漫"是否同样"灿灿"?从去年8月的建仓至今,Blackberry返予我们Special Situation (turnaround-focus)的基金条线相当可观的回报。而刚过去的FY26Q1季报显示,黑莓终于恢复gaap盈利(自2022q4以来),得益于其数年磨一剑的QNX业务的扩张与持续的高毛利(80%以上)。

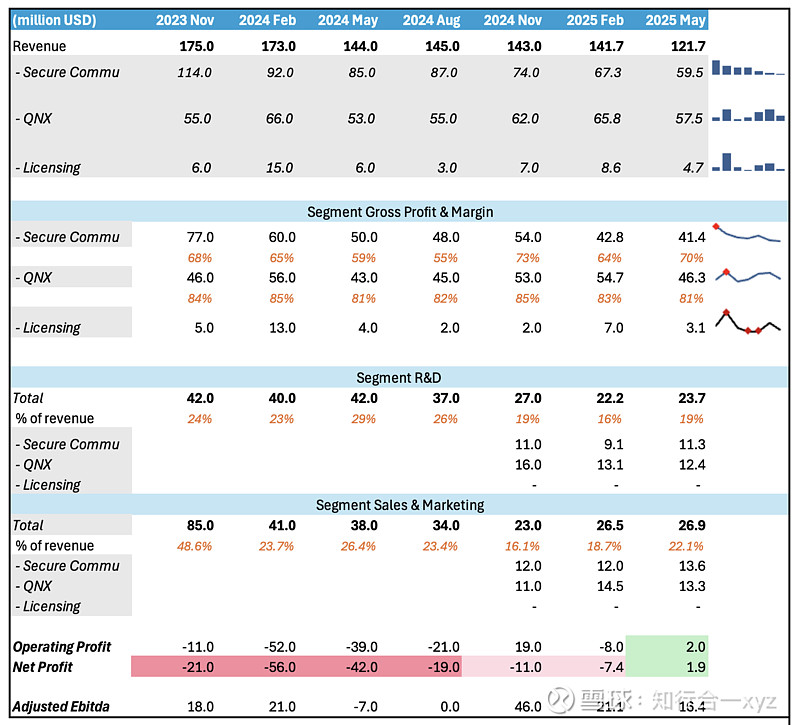

但仔细观察后,我们发现盈利的实现主要来自operating leverage的实现,在多年的研发与营销开拓渠道后的econ scale达成,operating expense ratio的下降稳定,但营收端并未稳健增长,增速同样不够impressive,如下图。

但仍有隐忧的是:

1、主营业务secure communication成长枯竭,亟待QNX主缆大局,而后者Blackberry与汽车、机器人等高科技公司达成多种合作(从传统车企,到机器人,以及spacex等航天领域),qnx royalty backlog在今年4月达到8.6亿美元,而在最新电话会中管理层并未更新最新数字,只是提到QNX SDP 8.0是目前公司条线中最受欢迎的产品并得到广泛客户的反馈。存疑,若过往持续披露而当前含糊其辞,有一定不及预期的概率。

2. QNX的backlog变现速度,其营收在过去数个季度波动较大。而管理层下调了q2的业绩展望。

3、关于对Cylance条线的出售剥离,折射管理层的mediocracy,不过至少公司从Cylance中获取了不少前沿技术与构思,映射在后续产品。

公司于2019年以对价14亿美元收购Cylance,但仅以(1.6亿美元现金+550万arctic wolf的未上市公司股票)的对价在2024年10月出售。我在怀疑管理层的眼光与执行能力。当时对Cylance寄予厚望目标在网络安全领域做出一番事情,但面对crowdstrike等行业巨头的围堵竞争,不得已streamline business,收购的资产5年后折价出售,最后聚焦在qnx希望在iot领域通过独有的微内核架构的edge形成competitive advantage、至少获取niche market。

Take-away:

Might be a great tech company with satisfying product.

However, mediocre management, with that being said, the management matters the most in a turnaround, not the product itself.

仅投资想法分享,并不构成投资建议。

祝各位兄台投资顺利!