洛阳钼业2025年半年报点评

$洛阳钼业(SH603993)$ $紫金矿业(SH601899)$

洛钼的半年报周五披露了,因为已经业绩预告过了,因此基本都是意料之内的,经营能力依旧优秀,真太TM能赚钱了!![]()

这篇文章我只大略分析一下,不进行详细解读,因为洛阳钼业里包含了IXM,贸易数据混在一起,特别是金融衍生品,分析起来简直就像侦探小说,没有精力像去年《谈谈洛钼》出一个系列性的帖子详细介绍。好的、不好的、值得期待的,我的一些疑问,我都说一下。

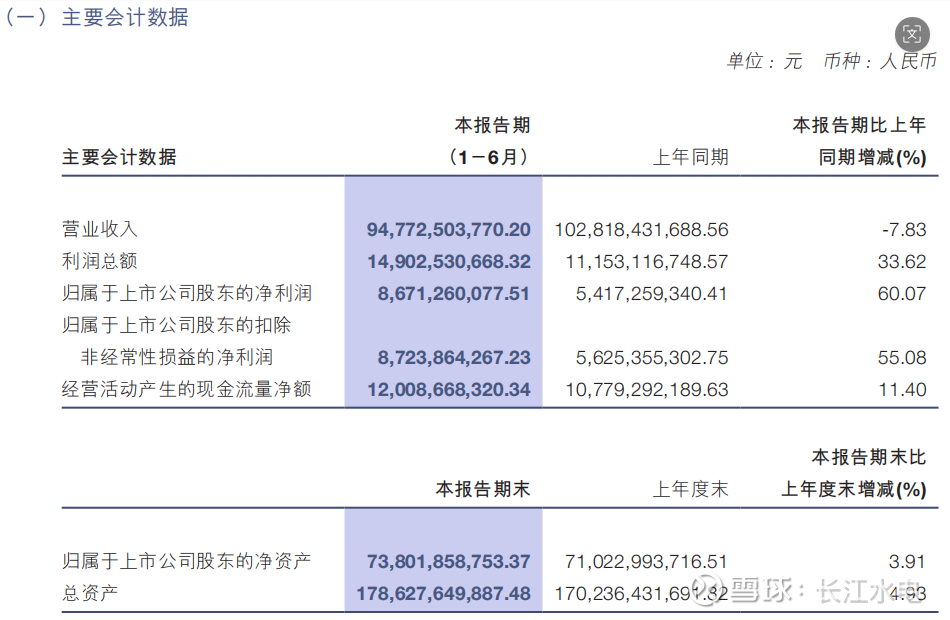

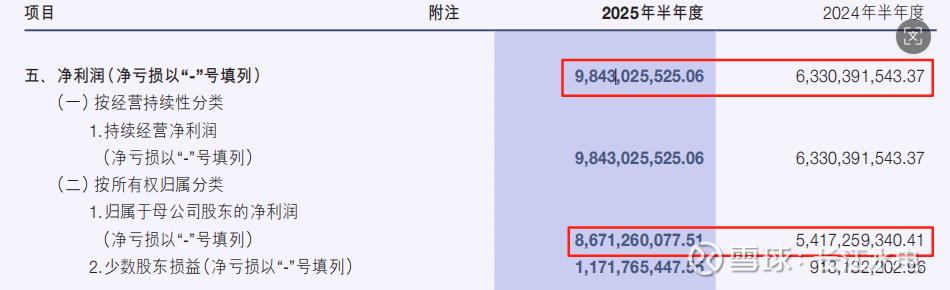

我还是从主要财务数据说起,收入减少了 7.83%,这个大家不用纠结,因为财报里面含着IXM,贸易企业的销售额往往是非常大的,半年度减少这么多也不是特别稀奇,主要是IXM及各板块盈利能力增强了才是硬道理。利润总额增加了 33.62%,但归属于母公司的净利润却大幅增加了 60.07%,这个什么原因我后面会专门说一下。合并净利润:9,843,025,525.06,经营活动产生的现金流量净额:12,008,668,320.34,这个现金流简直是太好了。半年的加权平均净资产收益率达到了 11.70%,我有理由相信即使钴的出口下半年无法恢复正常,全年的加权平均净资产收益率也有望达到 20%,就这赚钱的硬实力说实话A股没有几个。

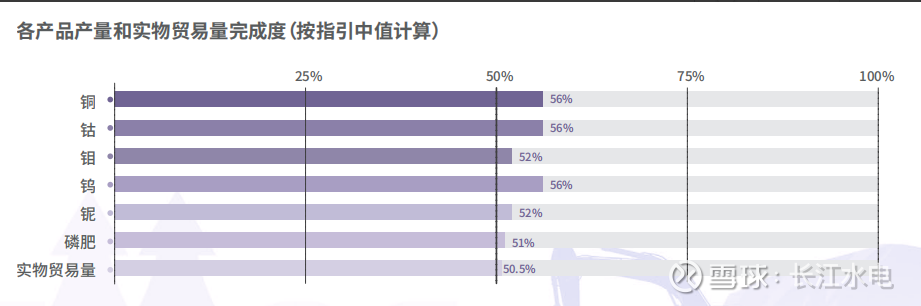

半年度的产量指引全部完成,体现了洛钼的管理和经营能力。

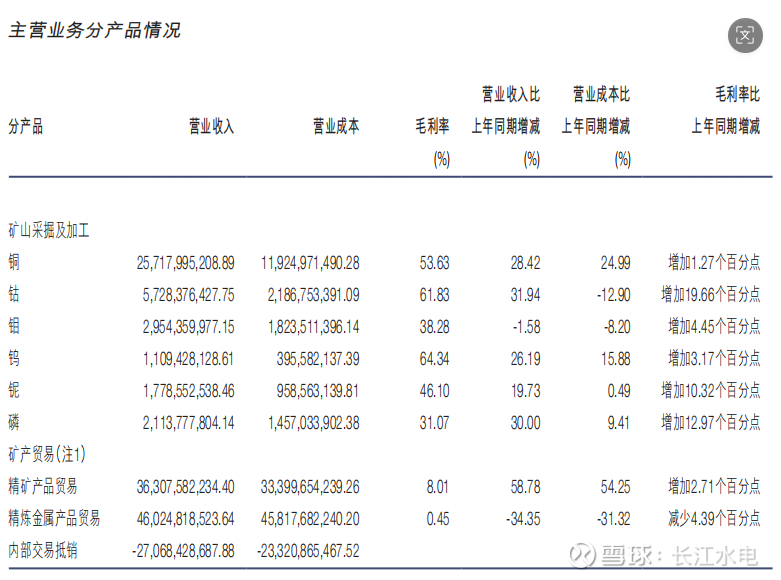

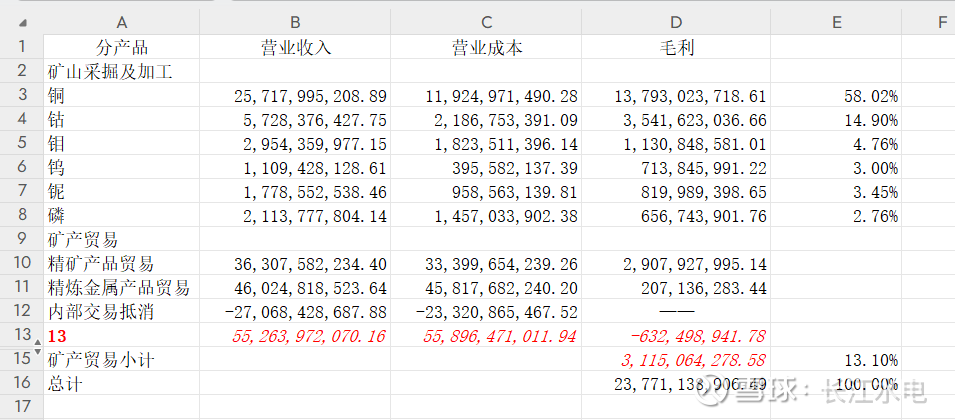

接下来我们再看一下 主营业务分部情况表 ,为什么我要重点说这张表,因为从这张表里可以大致测算出 铜 和 钴 的毛利,因为从今年2月份,刚果金对钴的出口禁令的原因,IXM在6月份已经出过公告,从6月中旬起已经不接收钴的订单了,也就是说在刚果金境外洛阳钼业的钴库存和在途钴已经全部交付完毕,非刚果金库存见底了。我是这样理解的哈,如果我理解的不对,欢迎各位批评指正。如果刚果金不结束禁令,整个下半年洛阳钼业将无钴可卖。刚果金政府的第二次钴禁令的到期日应该是9月份,如果我理解的没错3季度钴的收入很可能非常低,4季度能不能恢复正常要看刚果金政府的态度。我猜刚果金将来极有可能对钴进行配额制管理,或者采用固定交易价格征税(真正交易价格不重要,重要的是按他们规定的价格交税),我个人认为采用国际通行的配额管理制度的可能性比较大。这个我个人是可以理解的,因为我们的稀土现在也是配额制度,资源所有国想要控制资源可以理解。

我把上表中的内容誊抄进EXCEL,简单计算了一下。如下表:

钴上半年的毛利额占总毛利额的14.90%,由于这只是毛利不包含三大期间费用和其他非经常性损益,而三大期间费用和非经常性损益,往往是刚性的、不可预测的,因此钴影响的净利润会比14.90%更高,我个人拍脑袋给一个比重,因为这个数没法算也劈不开,18%~20% 最高应该不会超过20%。也就是说如果遇到最差的情况,9月份刚果金政府仍然不放开钴的出口,那么在其他条件不变的情况下,净利润将相较正常情况下减少18%~20%。可能细心的球友会发现在上述EXCEL表中第13行的红色部分,实际上我对IXM 的贸易数据是有疑问的,如果第10行和第11行的 精矿产品贸易 和 精矿金属产品贸易 是包含了内部交易的,那么把内部交易数据抵消掉之后,我画红色的第13行算出来的毛利额是负数,但是按披露的IXM的经营指标,IXM实现的毛利率是个正数,且有所提高,所以这个负数我是不可能使用的,否则就没法统计了,因此在上述EXCEL表中,第15行 矿产贸易小计 我使用的是 10行和第11行的合计,没有考虑第12行 内部交易抵消 的影响。

以上贸易板块的数据问题,有可能是数据统计口径不同造成的,大家不用纠结,我都不纠结呢![]() ,纠结也没用,徒给自己增加烦恼

,纠结也没用,徒给自己增加烦恼![]() !

!

下面继续说钴的问题,进一步验证一下数据。

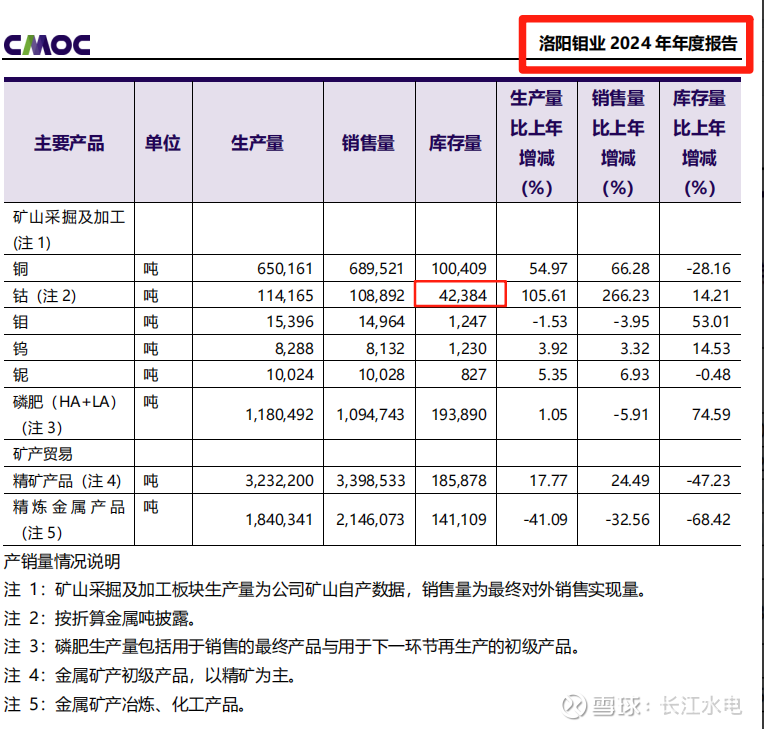

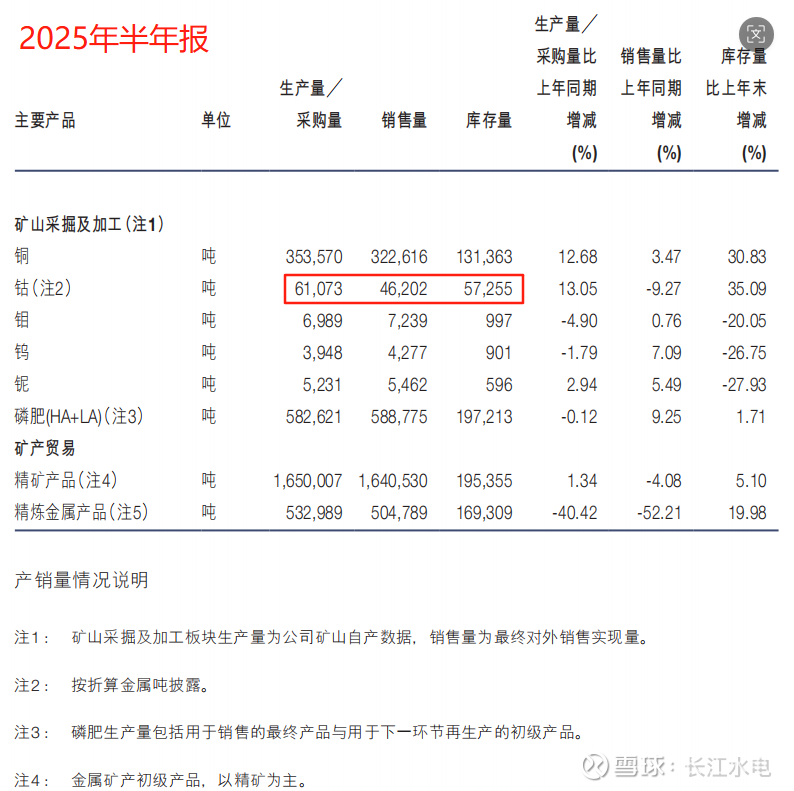

2025年年底钴的库存量是 42,384,2025年上半年生产量是 61,073,如果假设钴是均衡生产,1月份的产量是 61073 / 6 = 10,178.83,去年底的库存 + 1 月份的产量 = 42,384 + 10,178.83 = 52,562.83,与上半年的销售量 46,202 相差不大,与事实基本相符。可以看出来上半年钴的库存量 57,255 激增了 35%,同期铜的库存量也增加了 30.83%,这些新增加的库存量全都是未来的利润![]() 。我要说的是虽然短期内 3、4 季度可能受钴销售禁令的影响,洛阳钼业的利润增量可能有所放缓,但是肉是烂在锅里的,刚果金政府不可能钱放在那不赚,钴的问题总要解决。

。我要说的是虽然短期内 3、4 季度可能受钴销售禁令的影响,洛阳钼业的利润增量可能有所放缓,但是肉是烂在锅里的,刚果金政府不可能钱放在那不赚,钴的问题总要解决。

我们继续看一下洛钼对于铜和钴价格趋势,专业人士是什么看法,因为有IXM的缘故,人家掌握的情报肯定比我们多,在这里我个人不做评论,我只贴出来。

下面看一下我最关心的扩产、增储问题,这个直接关系到2027年和2028年能否完成洛阳钼业的最终目标。KFM 项目与2024年年报披露的信息话术有变,感觉 KFM 项目下半年官宣增储有望,重点是把许可证拿下来,继续增加生产线产铜、钴。TFM从披露的话术来看,还在继续探矿今年增储是没希望了。

接下来介绍一下很多人关心的股利政策变化情况,6、7月份的时候洛阳钼业应该是披露过,这次写在了年报里,每年股利支付率不低于40%,那也就是说洛钼今后的股息、红利下限完全可预测。

后面解释一下开篇我提到的一个疑惑,就是为什么利润总额增加了仅33.62%,但是归母净利润却增加了60.07%,学过会计的现在应该猜到了,问题就处在所得税上了。

可以看到 “按15%的税率计算的所得税费用” 与利润总额的增量还是比较同步的,但是它在所得税费用里不是最大的大头,最大的部分是 “在其他地区的子公司税率不一致的影响” ,这一项今年上半年与可比期间相比,增加的比例非常小,直接造成了归母净利润增速大大快于利润总额的增速。海外税收的问题对于像洛阳钼业这种 90% 资产在海外的公司来说非常重要,在之前的《谈谈洛钼》系列中我专门简单介绍过,当然了那也都是基于披露的简单信息,我不是刚果金、巴西、瑞士的财税专家,我个人没啥发言权,只是贴出来提请各位注意吧。

写在最后,中报披露后洛钼的动态市盈率,从上周五的 15 倍出头再次被拉低到 13.71倍,鹰酱铜、金矿公司的平均市盈率普遍在 28 倍左右,像 紫金矿业 和 洛阳钼业 我们的公司,无论在技术上、运营能力上、管理水平上、矿山的资源禀赋上,都不比国外的公司差,而且部分领域是要强于他们的,我们这些公司的价格凭什么比他们低那么多,这也是我长期持有洛阳钼业和紫金矿业的底气。但是话又说回来,影响公司价格的因素不止一个,由于金、银、铜是全世界交易的品种,是金属类大宗商品的重要组成部分,我们需要时时关注太平洋那头的情况,鹰酱滞涨了最好。可别搞个大衰退出来,或者滞涨和衰退交替出现,虽然我也希望它衰落,但别影响到我们最好。