调出皖能调入赣锋

$皖能电力(SZ000543)$ $赣锋锂业(SZ002460)$ $洛阳钼业(SH603993)$

盯了赣锋锂业也很长时间了,从开始了解赣锋到去年写《潜伏周期表》系列(潜伏周期表 潜伏周期表--把锗排除 潜伏周期表--氧化物可否?)过去小一年了,因为资源有限要不要调仓整整想了一个星期,决定还是择机调仓,昨天开盘后卖掉了皖能电力换入了赣锋锂业。

不是说皖能电力不好,皖能电力也盯了一段时间才下手的,预期新控股和权益电站点火就在不远的将来,还有2028年BEST托卡马克加持,可控核聚变那是我的星辰大海![]() 。皖能电力公司是个好公司,安徽的用电增量有保障,相对来说对火电友好一些,而且公司的股息率很高,但是从眼下看市场对火电和公共事业那是非常的不待见

。皖能电力公司是个好公司,安徽的用电增量有保障,相对来说对火电友好一些,而且公司的股息率很高,但是从眼下看市场对火电和公共事业那是非常的不待见![]() 。如果我的资源非常多,我仍会保留皖能电力,但是没办法手里就那么点钱,我的原则是当自己很弱小、资源有限的时候必须集中资源,以 教员 的思想为指导打局部“歼灭战”。这段时间皖能电力没亏什么钱,但是也没赚到钱。

。如果我的资源非常多,我仍会保留皖能电力,但是没办法手里就那么点钱,我的原则是当自己很弱小、资源有限的时候必须集中资源,以 教员 的思想为指导打局部“歼灭战”。这段时间皖能电力没亏什么钱,但是也没赚到钱。

下面说一说赣锋锂业,之前关注他很久了。写《潜伏周期表》系列之后赣锋更是我重点关注之一,当时写他的时候几乎也是他股价最低的时候,我真担心这家伙一下挺不住暴雷,最主要的他那时候财务报表实在是太差了,实际上今天也不咋地。

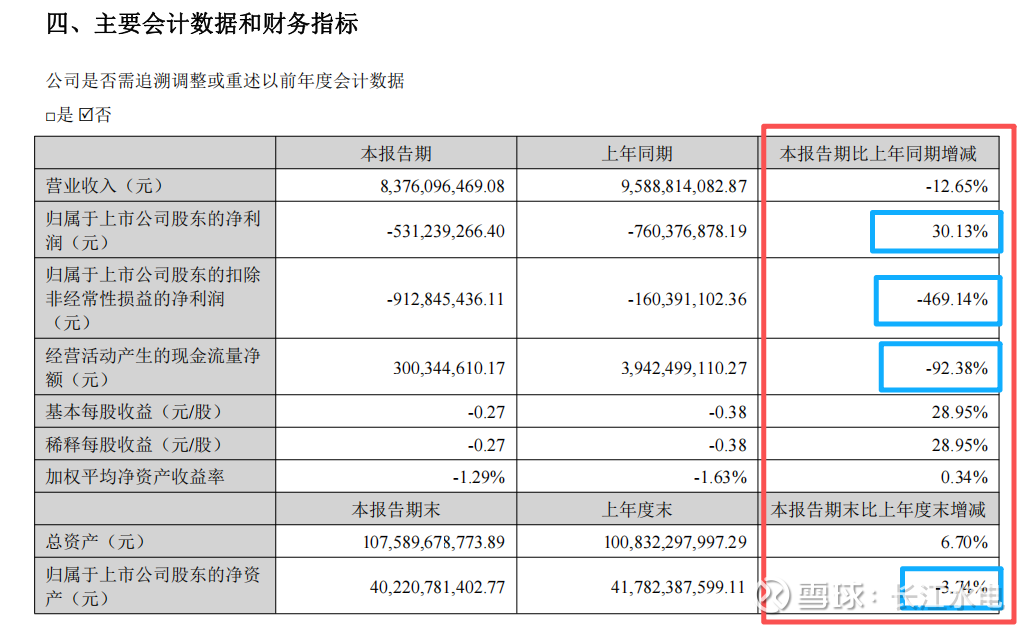

各种财务比率我就不说了,那就没有一个好的。就看看这几个主要指标,收入-12.65%,归母净利润30.13%看似不错,但是我们再往下看,扣非归母净利润-469.14%,那他那利润是怎么来的呢,下一章截图揭晓,经营现金净流量-92.38%。

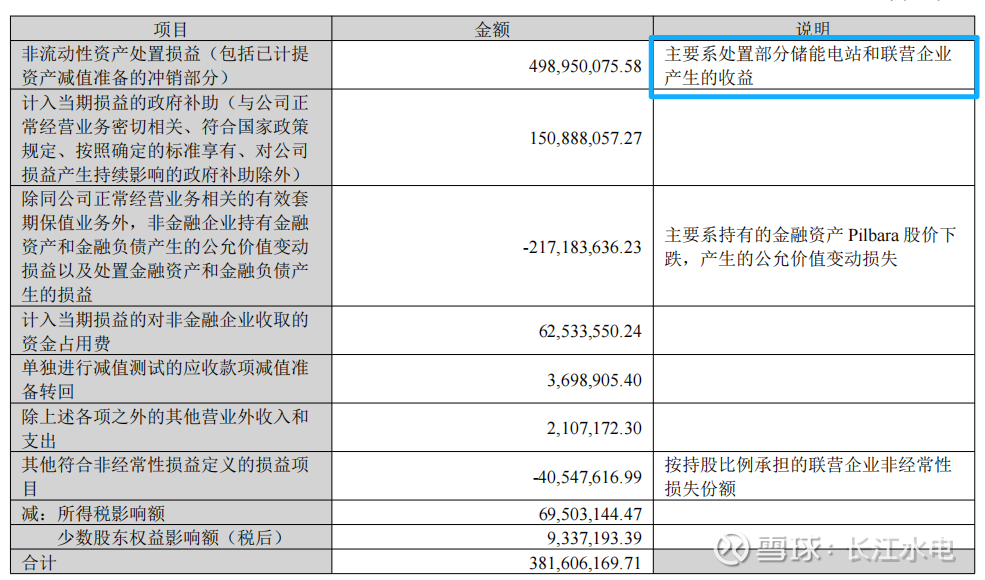

他亏损变少了不是因为经营能力或者市场环境变化了,而是由于处置了储能电站和联营企业,虽然 Pilbara 股价下跌也造成了一定负面影响,但是我个人觉得把 Pilbara 划分为以公允价值计量且其变动计入当期损益的金融工具,我个人是有意见的,我个人觉得不应该让这部分进损益。如果把非经常性损益刨除掉,归母净利润将和经营现金净流量一样难看。财务指标上可以说赣锋锂业是一塌糊涂!

那为什么我还要调入赣锋呢?我记得之前的文章中我提过,财务指标全是马后炮,看财务指标进行交易,就好比是看着后视镜开车,撞车那是早晚的事儿。下面我将从业务指标入手分析一下赣锋锂业,当然了让我始料未及的是,动力电池和储能的两场爆炒,把赣锋锂业的股价给拉上去了,真是悲剧呀![]() 。我之前在《潜伏周期表》系列提到过,我最担心赣锋锂业的是什么?一是怕他挺不住(赣锋锂业实在是太能亏了),二是我想买个好价格,但是人算不入天算

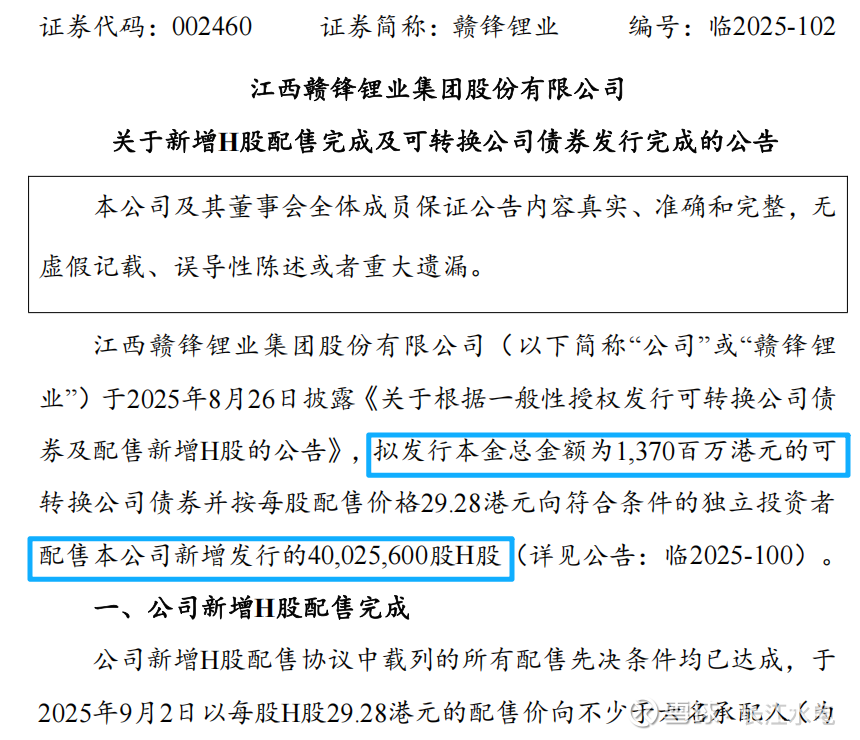

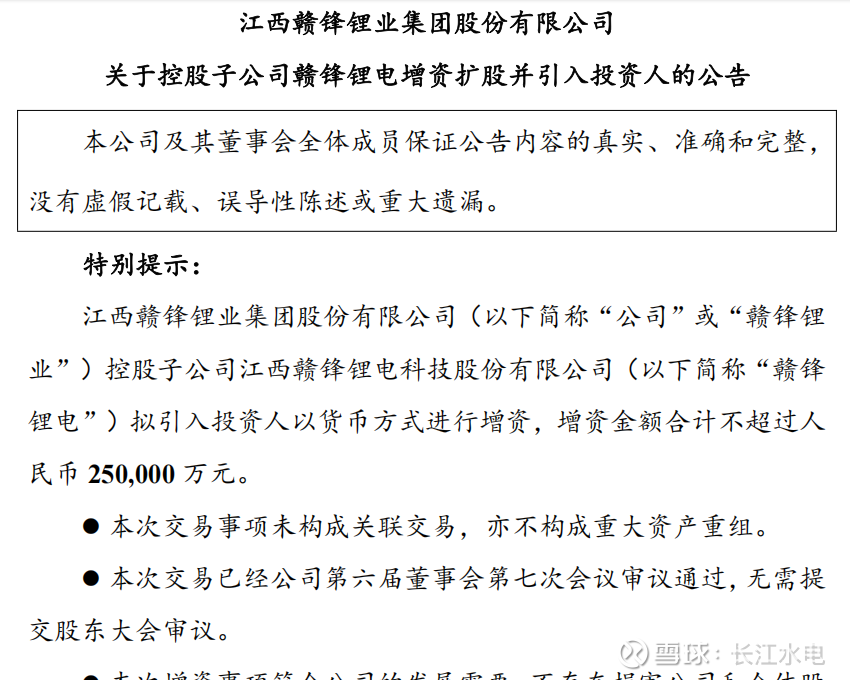

。我之前在《潜伏周期表》系列提到过,我最担心赣锋锂业的是什么?一是怕他挺不住(赣锋锂业实在是太能亏了),二是我想买个好价格,但是人算不入天算![]() !9月份 赣锋锂业 有两个大动作,一个是向港股配售可转换公司债券,1,370百万港元到位,二是 赣锋锂电(赣锋锂业的子公司) 引入投资人,增资25亿到位,而且看这个架势,我猜测 赣锋锂业 可能有把 赣锋锂电 拆分上市的想法,我是拍脑袋猜的哈

!9月份 赣锋锂业 有两个大动作,一个是向港股配售可转换公司债券,1,370百万港元到位,二是 赣锋锂电(赣锋锂业的子公司) 引入投资人,增资25亿到位,而且看这个架势,我猜测 赣锋锂业 可能有把 赣锋锂电 拆分上市的想法,我是拍脑袋猜的哈![]() 。如果我猜测不错,大概率赣锋应该是能把最艰难的这段挺过去了,如果真的把 赣锋锂电 拆分上市,这口气就算缓过来了。

。如果我猜测不错,大概率赣锋应该是能把最艰难的这段挺过去了,如果真的把 赣锋锂电 拆分上市,这口气就算缓过来了。

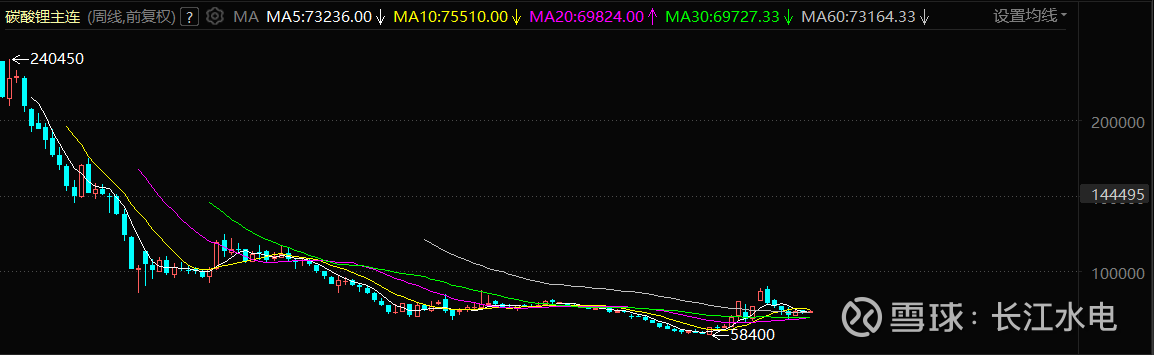

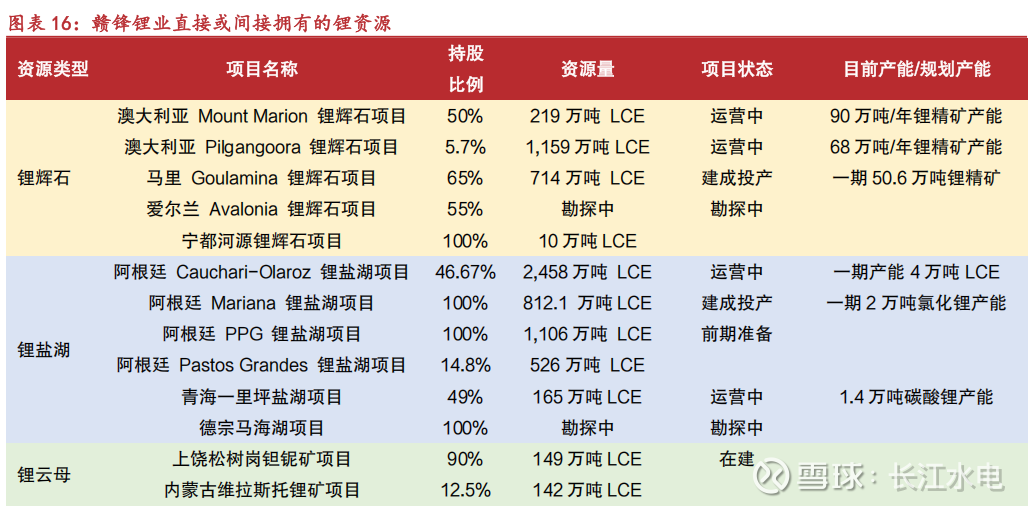

第二,我们再看看锂价。锂行业分为上游锂矿和盐湖,中游锂盐和锂金属的冶炼、提纯,下游是锂的应用和回收。赣锋锂业是从中游锂盐的加工起家的,逐步向上游和下游延伸,2024年之前锂的自给率严重不足,这也造成了赣锋锂业的周期与锂周期高度重合。本次锂周期是非常惨烈的,在锂的高涨时期各公司疯狂扩产,碳酸锂最高的时候达到将近60万元一吨,上游锂矿也随着疯狂开矿上强度,然后就是产能过剩,碳酸锂期货在今年6月底创出本周期的新低5.84万元一吨。赣锋锂业也不意外,当初中游冶炼端疯狂扩产,并且积极向上游矿端延伸,之前赣锋只有澳洲有矿,并且还是权益,主要是协议包销,经过几年矿端的发力,赣锋在阿根廷、澳洲、非洲马里,拿了几个盐湖和锂辉石矿,现在共有权益矿权16处,其中并表的矿有6个,阿根廷、马里一期、澳洲的新矿都已经开始产能爬坡,预计随着自给率的不断提升,总体成本会进一步下降。再有就是本轮锂周期,澳洲的锂矿出口占世界的一半,由于锂的价格大跌,澳洲部分成本较高的锂辉石矿已经开始停产,即使品位还可以的锂辉石矿也面临减产。锂矿中成本由低到高排列是 盐湖锂<锂辉石<锂云母(≈锂黏土),本轮低点锂云母和高成本的锂辉石基本被出清了,增量基本全是盐湖锂和低成本的非洲锂辉石。我个人认为哈,本轮碳酸锂的低点就应该是6万到8万之间了,希望不被打脸,哈哈……

随着产能出清和自给率的提升,我个人预计赣锋锂业的财务低点应该就快要到了,甚至已经到了。头几年我记得赣锋的自给率都不足30%,2024年达到了45%,预计2030年前达到60%以上,但是看现在这架势我觉得不用到2030年,如果产能爬坡顺利应该就在不久的将来了,特别是阿根廷的CO和MA盐湖,完成产能爬坡后将对公司的财务有很大贡献。

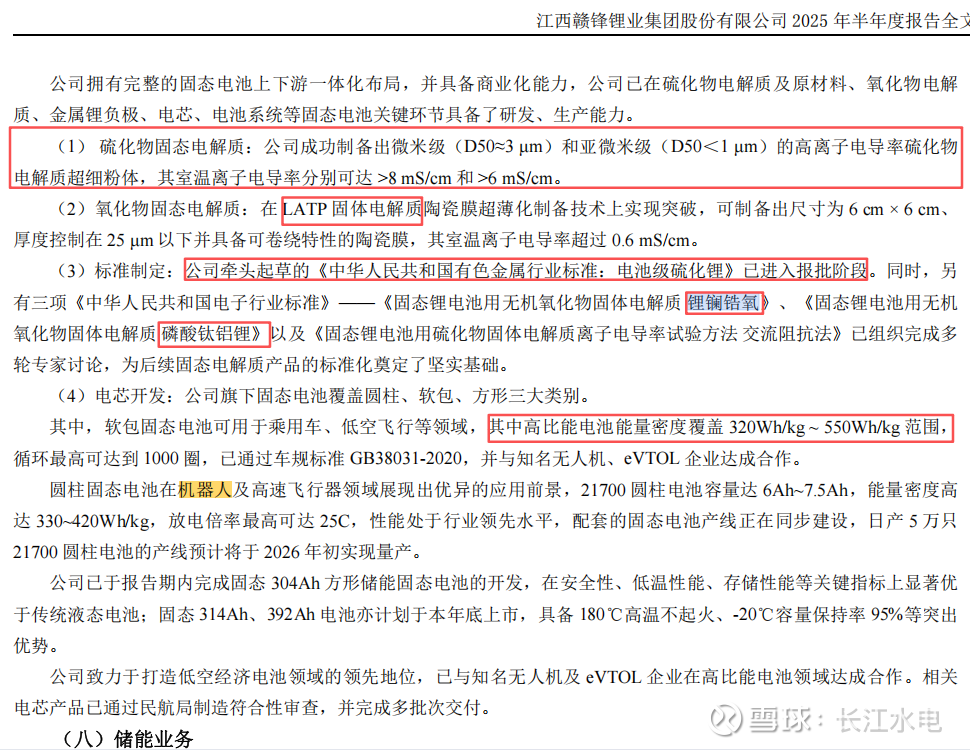

第三,咱们再说说下游应用,赣锋锂业 已经在锂电池的应用上非常有建树了,在电子消费品、动力电池、低空飞行器、机器人电池、储能电池、电池回收领域全都有所布局,说实在的让我没想到的是储能竟然火了一把![]() 。重点是在固态电池上,这个是我最看好的,之前在写《潜伏周期表》系列的时候,思路还不是特别清晰,主要是技术路径比较多,而且这个东西很复杂,现在看我个人感觉清晰了一些。在 聚合物、氧化物、硫化物 这三条路线上,固态动力电池终极选项应该是硫化物,但是由于工程技术的原因,各个公司都基本还在实验室阶段,别说小批量产连一个中试的都没有,在这个领域专利最多的是日本丰田,然后是LG化学,熊猫家的公司很多也都在默默研发,比如宁德时代、赣锋锂业、华为等等。小日子说他们2028年前会投入量产,宁德时代说硫化物电池小批投入预计要在2030年之后,他们姑且说之我们姑且听之吧,特别是脚盆鸡吹过的牛被打脸之后鞠躬道歉的次数还少吗?

。重点是在固态电池上,这个是我最看好的,之前在写《潜伏周期表》系列的时候,思路还不是特别清晰,主要是技术路径比较多,而且这个东西很复杂,现在看我个人感觉清晰了一些。在 聚合物、氧化物、硫化物 这三条路线上,固态动力电池终极选项应该是硫化物,但是由于工程技术的原因,各个公司都基本还在实验室阶段,别说小批量产连一个中试的都没有,在这个领域专利最多的是日本丰田,然后是LG化学,熊猫家的公司很多也都在默默研发,比如宁德时代、赣锋锂业、华为等等。小日子说他们2028年前会投入量产,宁德时代说硫化物电池小批投入预计要在2030年之后,他们姑且说之我们姑且听之吧,特别是脚盆鸡吹过的牛被打脸之后鞠躬道歉的次数还少吗?

但在氧化物方面 卫蓝新能源、清陶能源科技、赣锋锂电 三家公司的氧化物半固态电池都已经在少数车型上实现小批量装机,但路线基本都是氧化物半固态,现在的问题主要是成本问题,太贵了需要把规模做上去成本降下来。

从整体看我们的思路是小步快跑,不追求一步到位,因为硫化物路线工程化难度很大,要实现技术成熟估计还要有很长的一段路要走,那这段过渡期间氧化物半固态电池就很重要了,主要是先把市场抢过来,硫化物路线我们这边也别松懈。

在氧化物半固态路线上,赣锋锂业主要在 LATP(LiAlTiPO4,磷酸钛铝锂)上取得突破,没有走 锂镧锆氧(石榴石结构)路线,为什么我对这个这么在意,就是因为我们国家缺锆,90%以上靠进口,容易被西方国家卡脖子,这个我在 潜伏周期表--氧化物可否?已经详细论述过。

氧化物半固态电池一旦可以大规模量产,我个人认为随着技术的成熟,能量密度还有提升空间,320千瓦/公斤~550千瓦/公斤的能量密度,已经大大超过了三元锂电池,我们家宋plus的磷酸铁锂电池就更别说了![]() 。现在就看怎么能把成本降下来了,希望能够在不久的将来看到 赣锋锂业 在财务上的困境反转吧,如果这次能够安全着陆,将来随着赣锋上下游一体化的加深,对锂周期不再那么有相关性吧!

。现在就看怎么能把成本降下来了,希望能够在不久的将来看到 赣锋锂业 在财务上的困境反转吧,如果这次能够安全着陆,将来随着赣锋上下游一体化的加深,对锂周期不再那么有相关性吧!

我妥协了,最后一段不写了,写了发不出来。哎!