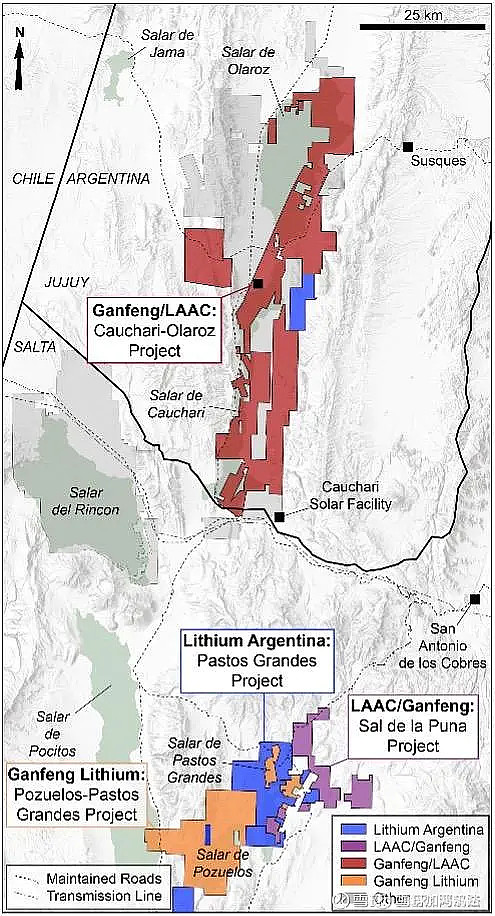

作为赣锋的孙子,也是赣锋在阿根廷布局的重要合作方,阿根廷锂业主要有两块盐湖业务,裤衩里+PPGS。

1.裤衩里Caucharí-Olaroz盐湖项目:

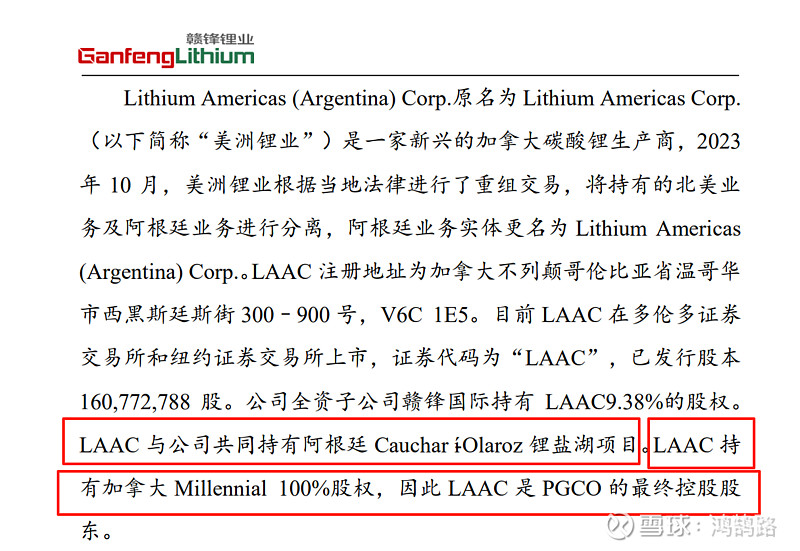

(1)LAR(前身是$Lithium(LAC)$ 拆分出来的南美业务$Lithium Americas(LAAC)$ ,后更名$Lithium Argentina(LAR)$ ,即阿根廷锂业)穿透持有权益44.8%(赣锋46.7%,剩下8.5%大概都是政府干股);

(2)资源量2458万吨LCE;

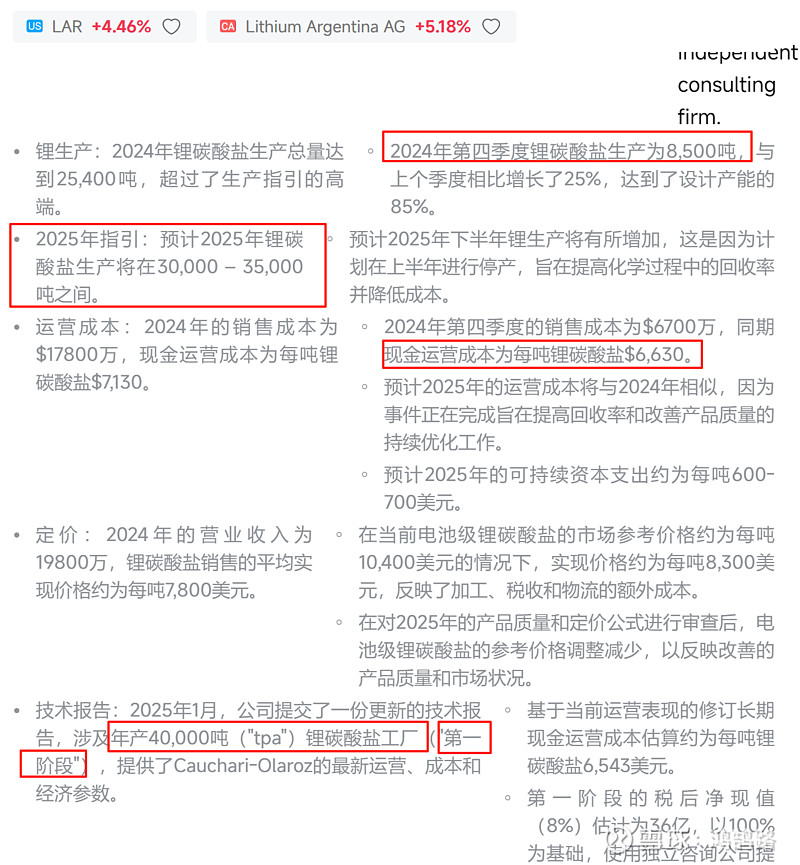

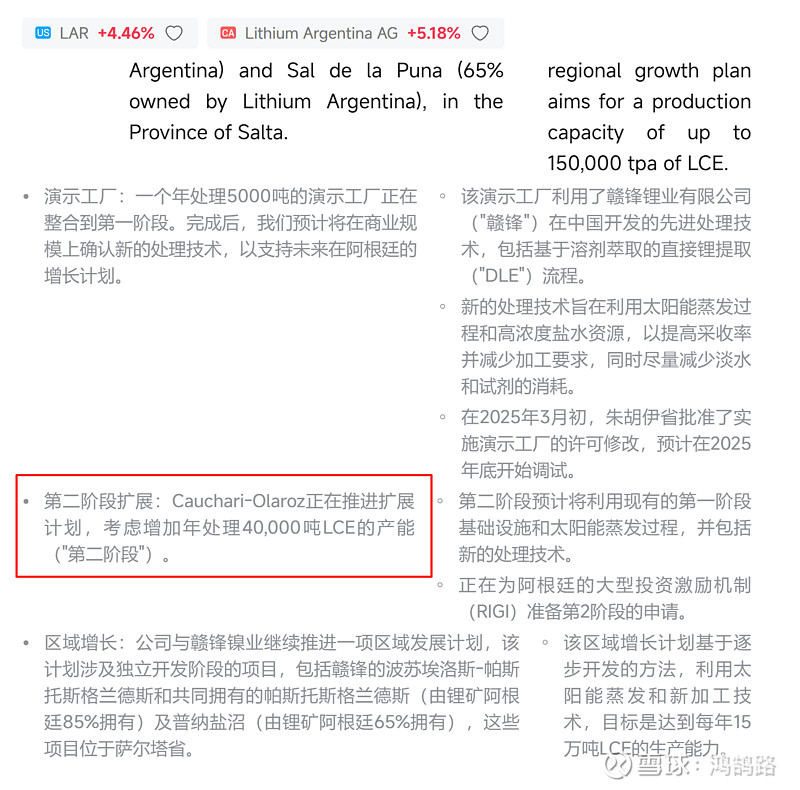

(3)一期达产产能4万吨/年,二期4万吨正在推进(赣锋网站上2万吨过时了,LAR新披露的4万吨),另外还有个赣锋新技术DLE中试5000吨2025年底达产(DLE技术可应用到PPGS项目将现金成本降至4000-6000刀/吨。)。

(4)2024Q4产量8500吨,2025产量指引是3-3.5万吨;

(5)当前现金成本6630刀,算是偏低的了。

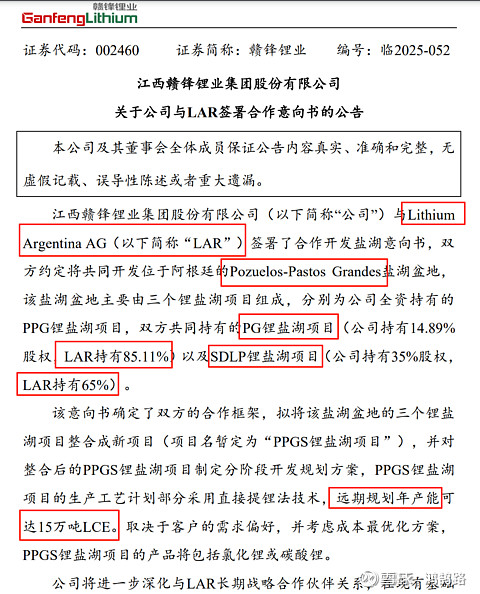

2.PPGS盐湖项目:由三大盐湖PPG+PG+SDLP整合而成,规划产能15万吨。

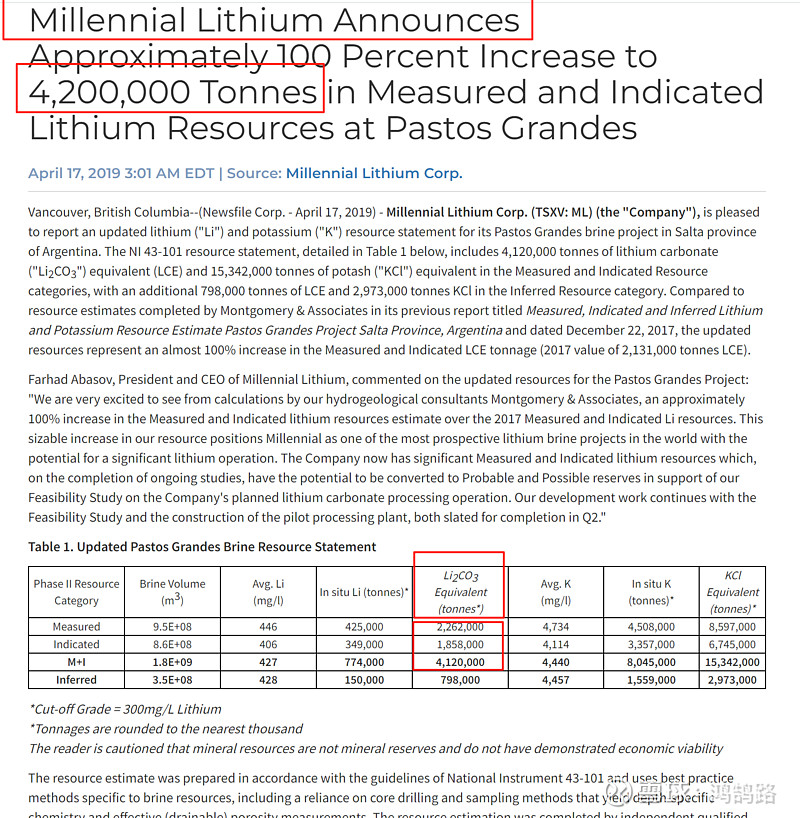

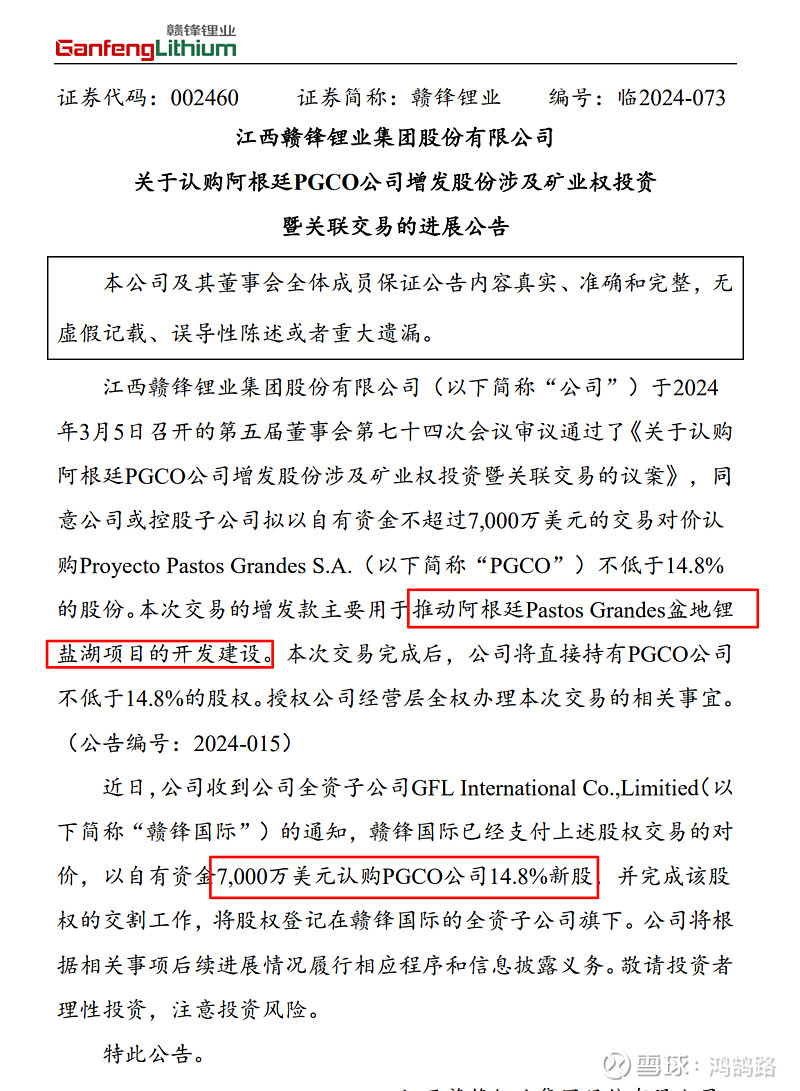

(1)组成情况:PPG,赣锋100%,资源量1106万吨LCE,2022年9.62亿美元买的;PG,赣锋锂业持股 14.89%(2024年7000万美金买的,太贵了我真不理解),LAR 持股 85.11%(推算价值4亿美金,离谱),探明资源量96万吨LCE,推断28万吨(但是原母公司声明过资源量420万吨,与赣锋曾经披露数据不符,暂时还判断不出来真相如何,暂不采纳);SDLP,赣锋锂业持股 35%,LAR 持股 65%,探明120,潜在200。目前看这个片区还没开采,后续探矿应该还有提升空间。

(2)整合后赣锋和LAR的权益占比分配情况尚未确定,目前看赣锋可能一方面增持LAR公司股权,另一方面获取项目权益,总体实现双重控制。因为15万吨规划涉及天量的资本开支,LAR现有规模支撑不住,目前在金融机构借款是赣锋担保,大概率是要赣锋输血换权益。

(3)整合后可以共用配套基础设施,用新技术展望现金成本可以到4000-6000。

3.关于股东情况,第一大股东赣锋9.38%,第二大股东通用9.26%。

4.关于风险,可转债算是一个,上午回复秘密兄的帖子已经分析过了,问题不大。

总结,抛开天量规划未投产的大PPGS盐湖片区不谈(权益分配未定,确定不了),只看在产的裤衩里盐湖,取产量指引中值3.25万吨,权益盐湖产量1.46万吨;加上即将投产的中试5000吨,明年权益产量1.7万吨以上;二期规划4万吨已经在路上了,展望权益3.6万吨。现价4.5亿美金的市值,确实也是离谱了。弹性确实是大,赔率高,行业景气确定性也足够强,至于股价,小盘股确实有点冷门,信息量也比较少,找资料也挺费劲的,比起雅保这种人尽皆知的龙头公司来说,未来能不能被市场发掘认识并实现价值回归存在一定的问号。