通达股份:小盘高增长潜力标的深度解析

许久未提笔分享个股,恰逢周末闲暇,今天为大家介绍一支兼具成长性与估值优势的小盘股 —— 通达股份。

一、核心基本面:营收利润双高增,估值优势凸显

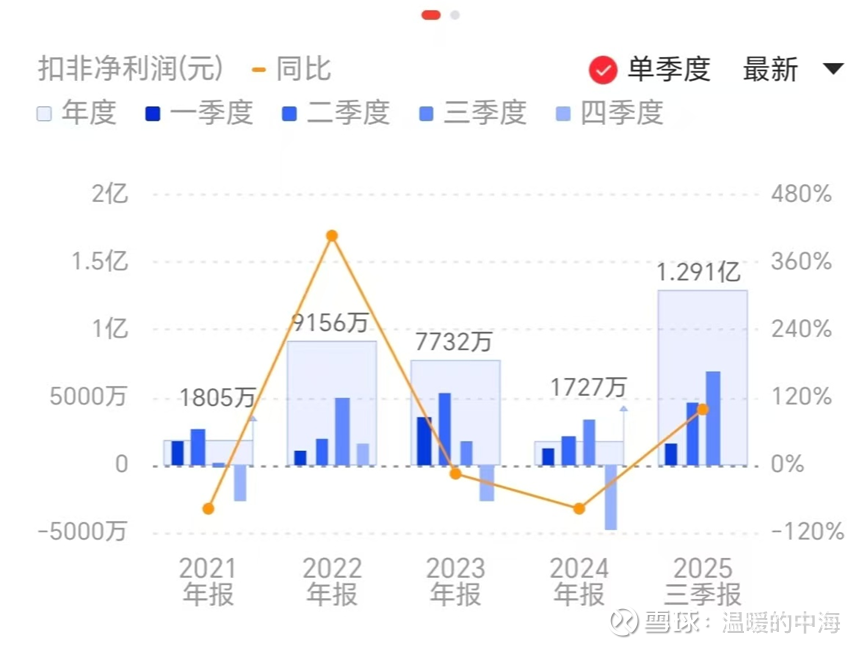

公司 2025 年前三季度业绩表现亮眼,营收与净利润均创下历史新高:实现营业收入 60 亿元,同比增长 40%;归母净利润 1.32 亿元,同比大幅增长 83%,盈利增速显著跑赢营收增速。当前公司总市值仅 44 亿元,结合其稳健的营收规模与强劲的增长态势,估值处于相对低估水平,投资性价比突出。

二、四季度业绩关键看点:商誉减值风险大幅降低

12 月临近,全年业绩披露进入倒计时,第四季度业绩表现成为买入关注焦点。回顾 2023 年、2024 年第四季度公司均出现亏损,核心原因系成都航飞的航空零部件新品未形成规模交付,业绩不及预期,公司分别对收购成都航飞形成的商誉计提减值 7935 万元、6753 万元。

通达股份 2016 年受让成都航飞 100% 股权时,形成初始商誉 2.63 亿元,经过 2023 年、2024 年两轮大额减值后,截至目前剩余商誉约 1.16 亿元。值得庆幸的是,2025 年以来成都航飞经营状况显著改善,订单饱满且交付量大幅提升,实现了营业收入与利润率的双重回升,后续继续计提商誉减值的概率已大幅下降,将为公司全年业绩释放奠定坚实基础。

三、核心亮点:业务壁垒坚实,成长动力充足

(一)军工业务:稀缺标的,绑定核心产业链

子公司成都航飞作为成飞集团供应链核心企业,技术实力稳居行业第一梯队,在航空零部件领域具备稀缺竞争优势:不仅是 C919 大飞机机头部件的独家供应商,还深度参与歼 - 10CE、枭龙战机等主力机型的结构件生产,深度绑定国内航空军工核心产业链,受益于国防装备升级与国产大飞机产业化加速的双重红利。

(二)特高压业务:技术领先 + 市场卡位,筑牢业绩基本盘

在特高压线缆领域,是国内特高压建设的核心供应商之一,覆盖全电压等级,自主研发的碳纤维复合芯导线传输容量提升 20%-30%,损耗低于行业同类产品,且核心材料与生产工艺自主可控,产品合格率长期保持高位;市场层面,长期服务国家电网、南方电网等核心客户,近四年特高压线缆累计中标金额超 35 亿元,稳居行业前三。随着国内新型电力系统建设加速,特高压投资持续放量,成为业绩增长的重要 “压舱石”。

(三)产业链优势:核心材料与工艺自主可控

公司通过控股子公司通达新材料,实现了高端铝杆、铝基复合材料的自主供应,构建起 “上游材料 - 中游生产 - 下游应用” 的产业链协同优势,有效减少了对外采购依赖,既保障了核心产品的质量稳定性,也增强了成本控制能力,为业务持续盈利提供了有力支撑。