火箭和卫星锻件领域壁垒与核心概念股总结

一、领域准入核心壁垒

火箭和卫星锻件领域准入难度极大,新公司短期内难以实现突破,核心源于技术、设备、资质、行业生态四大相互关联且形成闭环的高壁垒,具体如下:

(1)技术壁垒

锻件核心采用钛合金、高温合金、铜铬铌合金等特种材料,需攻克极端环境(如火箭发动机推力室需耐受数千度高温高压)适配难题。斯瑞新材已成功研发铜铬铌大推力液体火箭发动机推力室内壁热等静压近净成型技术,可提升材料性能与利用率。锻件匹配火箭箭体、发动机的特殊结构,对尺寸精度、强度、减重等指标要求严苛(如派克新材异形截面环件技术使长征系列火箭结构件减重 15% 且强度提升 20%),相关核心技术仅少数企业掌握。

(2)设备壁垒

生产依赖超大规格、高精度专业锻造设备(如派克新材用于制造直径 10 米、单重 80 吨特种合金锻件的 3600T 油压机、10 米精密辗环机),此类设备造价高昂、全球保有量极少,采购、调试及维护成本极高,且设备到位后需长期磨合适配特种材料锻造,资金与时间门槛突出。

(3)资质与客户认证壁垒

供应商需通过 AS9100 航空质量管理体系、NADCAP 特种工艺认证等严苛资质;进入航天科技、航天科工等 “国家队” 或蓝箭航天、星河动力等头部商业航天企业供应链,还需经历 2-5 年产品验证期,期间需通过多次地面试验和在轨飞行验证,新企业难以快速完成认证与准入。

(4)行业生态与供应链壁垒

领域已形成稳定供应链体系,航宇科技、斯瑞新材、派克新材等头部企业深度绑定九州云箭、蓝箭航天等主流厂商,斯瑞新材液体火箭发动机推力室产品已批量供应头部客户,且参与客户新产品联合研发形成技术协同;新进入企业既面临客户资源短缺问题,又缺乏上下游协同经验,难以融入现有生态。

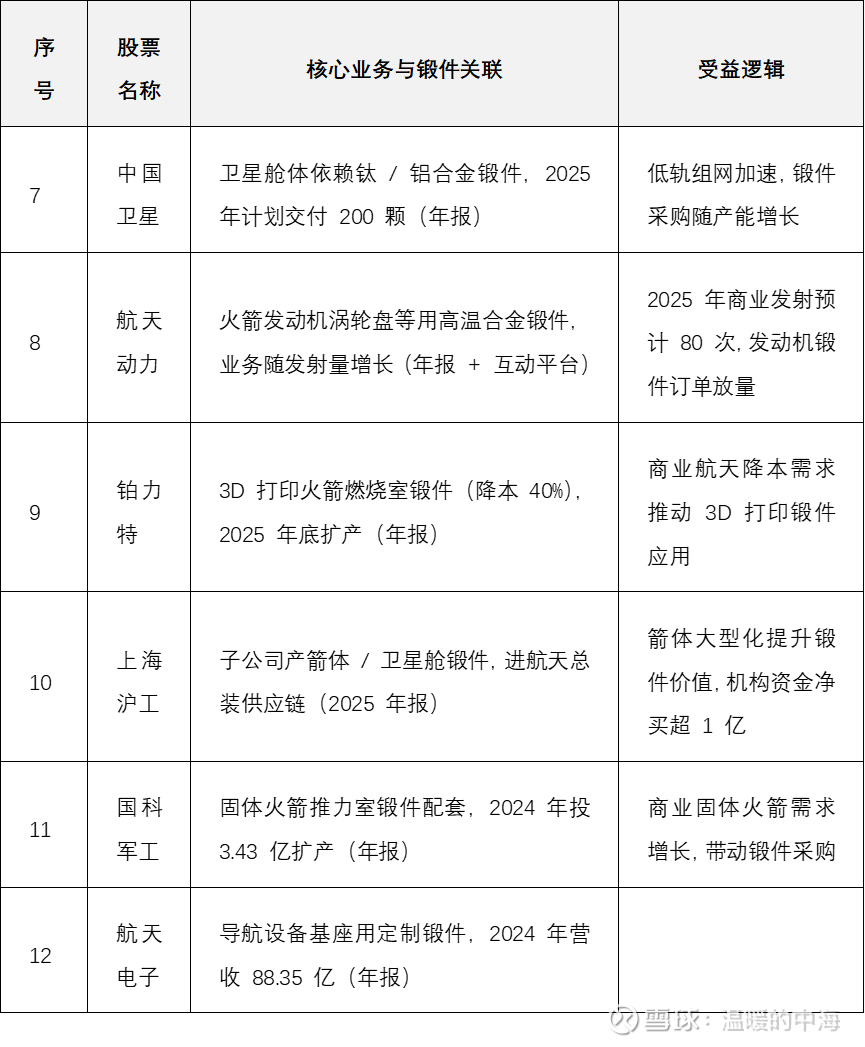

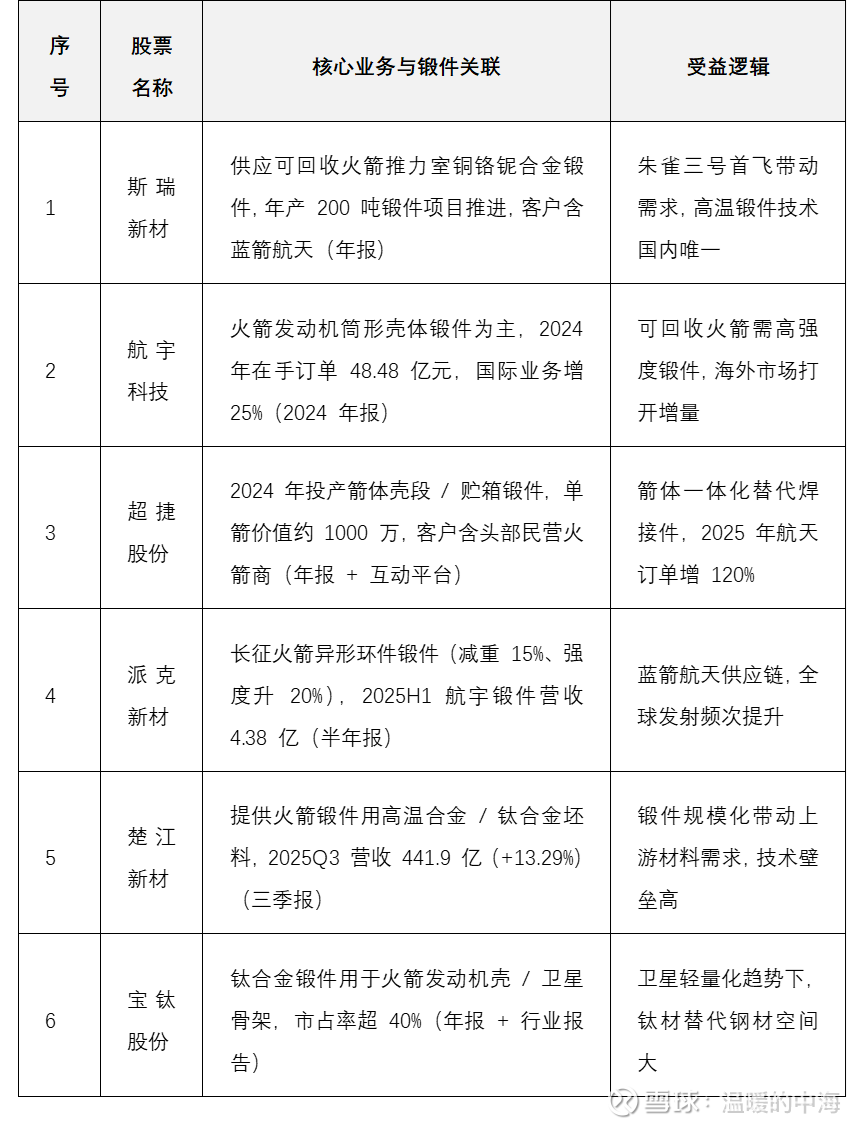

二、火箭和卫星锻件及产业链核心概念股推荐(12 支)

所有标的 “核心业务与锻件关联” 均基于年报、半年报或互动平台披露信息,按 “锻件核心 + 产业链协同” 分类,内容精简如下:

一、锻件核心标的(6 支)

二、产业链协同标的(6 支)