商业航天检测双雄:西测测试 vs 思科瑞,谁是下一个翻倍黑马?

在商业航天这个黄金赛道上,检测服务是保障发射安全的 “生命线”,也是一个确定性极高的细分领域。

提到这个赛道,西测测试无疑是公认的龙头老大。

而我们今天要深度挖掘的,则是有望成为 “二哥” 的思科瑞。

正是因为看到了大哥西测测试的强大,我才对思科瑞进行了深入研究,发现这家公司身上有着与大哥极其相似的潜力和气质,因此在 2025 年 12 月份果断布局。

(一)业务对比:从 “元器件” 到 “整星”,全链条检测能力

两家公司的核心业务模式高度相似,均提供从元器件、单机到整星 / 整箭的全流程检验检测服务,业务范围涵盖环境、力学、电磁兼容(EMC)等多个关键维度,是航天产业链中不可或缺的 “质量守门员”。

西测测试:业务明确包含火箭测试,是其核心增长点之一。

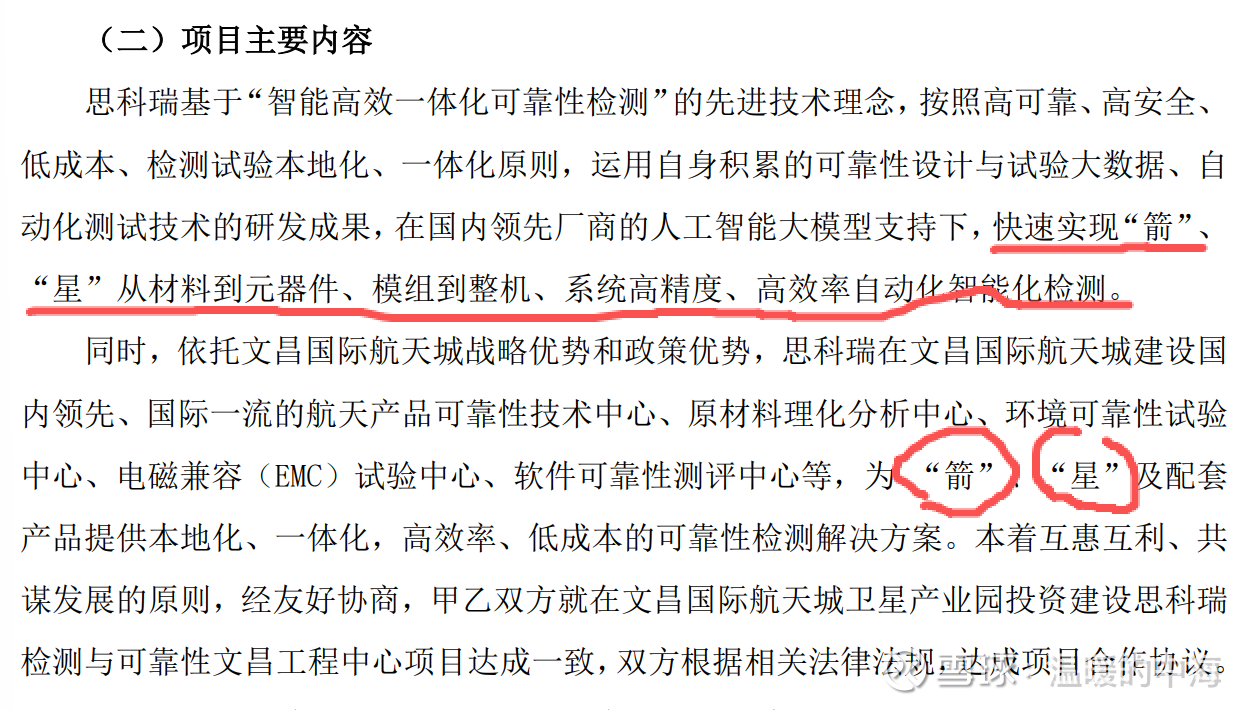

思科瑞:过去较少公开提及火箭测试业务,但通过查阅其公告,发现了关键信息:2023 年 11 月的投资协议中明确指出,公司将为 “箭”、“星” 及配套产品提供本地化、一体化的可靠性检测解决方案。 这表明,思科瑞的业务版图早已悄然延伸至火箭领域。

补齐这一拼图后,两家公司在核心业务能力上可谓 “半斤八两”,都具备了服务商业航天 “百箭千星” 时代的核心能力。

(二)思科瑞的 “隐藏王牌”:海南文昌的战略卡位

如果说西测测试的优势在于先发和品牌,那么思科瑞的 “隐藏王牌” 则是其在海南文昌国际航天城的战略布局。

1、成立产业创新中心,绑定行业大佬

思科瑞的全资子公司海南国星飞测于2025 年 7 月,联合蓝箭航天、天兵科技等三十家行业头部企业,共同成立了商业航天产业创新中心。值得注意的是,思科瑞与蓝箭航天、天兵科技等大佬的持股比例均为 5%。这意味着,思科瑞已经和这些商业航天的 “实力派玩家” 坐在了同一张桌子上,未来的业务协同想象空间巨大。

2、占据核心地理位置,独享 “近水楼台” 之便

思科瑞的文昌检测中心,是文昌航天城 “1+1+8” 卫星产业集群中的关键一环,并且紧邻规划中的 “卫星超级工厂”。这种得天独厚的地理位置,使其能够直接承接卫星制造环节的刚性、本地化检测需求,极大地缩短了检测周期,提升了服务效率。可以说,思科瑞正在吃的是整个海南商业航天检测业务的独食。

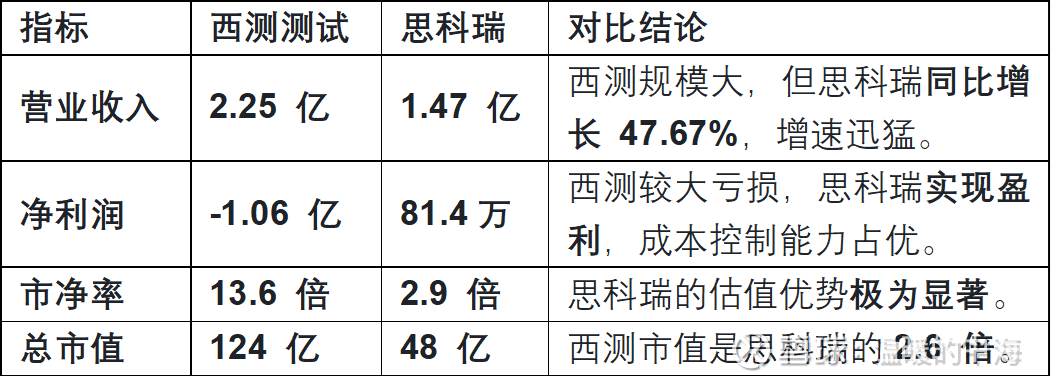

(三)财务数据大比拼:谁更具性价比?

让我们用数据说话,对比一下两家公司 2025 年前三季度的核心财务指标:

(四)ST的影响

思科瑞当前戴着 ST 的 “帽子”,这直接给资金进场设了两道 “门槛”:

公募基金、融资盘等合规资金被明确限制买入,这部分资金体量庞大,却只能在场外观望;

ST 属性让公司无法被纳入卫星主题、商业航天等相关 ETF,被动跟踪资金完全没有进场渠道,进一步切断了增量资金来源。

一旦摘帽成功,此前被挡在门外的三类增量资金将集中进场,为股价上行提供强劲动力:

1、公募基金:合规限制解除后,主动管理型基金大概率会将其纳入持仓标的,分享商业航天行业的成长红利;

2、融资盘:股民的融资买入权限恢复,杠杆资金的进场会进一步放大交易活跃度;

3、ETF 被动资金:公司将正式纳入卫星通信、商业航天等主题 ETF 的选股池,跟踪指数的被动资金会按照权重比例自动配置,带来稳定的资金流入。

(五)投资逻辑总结

商业航天是未来十年确定性最高的赛道之一,而检测服务作为其中的 “卖铲人”,将直接受益于 “百箭千星” 的发射浪潮。

西测测试:作为行业大哥,拥有品牌和客户优势,是稳健的选择。

思科瑞:则是一匹正在被市场发现的 “黑马”。它不仅具备与龙头相当的全链条检测能力,更通过在海南文昌的战略卡位,提前锁定了未来的增长空间。随着海南文昌商业航天发射活动的日益频繁,思科瑞的价值有望被快速重估。