朽枝新芽

· 广东

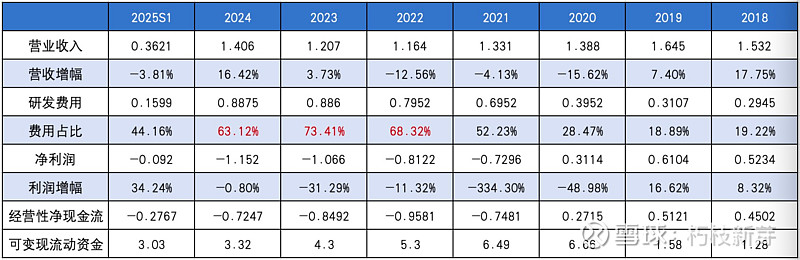

$博睿数据(SH688229)$ ,这家公司的老板挺有魄力的,过往三四年都将营收的六七成拿去做产品研发,但销售收入一直未见任何起色。

对比研究了他的国内同行,包括基调网络,云智慧和飞思达科技近年的发展情况,发现是整个细分市场都不行。

对比研究了他的国内同行,包括基调网络,云智慧和飞思达科技近年的发展情况,发现是整个细分市场都不行。

网安和运维这种防御性的市场,受经济增速和企业预算的影响太大,特别是APMO这种只体检型不治病的细分市场。

APMO市场规模太小,他家的产品过于单一,国内客户的软件订阅环境又还未真正成熟,营收破局难度挺大的。

如果真要对标DataDog,就应该把人家利用融合性技术架构和丰富的产品矩阵,将中大客户的订阅黏性做到极致的商业模式学到。

不过方向是对的,从APMO开始做运维的融合平台,同时强化与华为和抖音等互联网大厂的生态合作,以及做好出海布局,但关键还得产品有足够的竞争力。

看企业的现金储备,应该还够企业再折腾三五年的。但如果今明两年不能借华为和抖音的生态优势取得业务突破,估计以后就没啥机会了。