博睿数据:值博率很高的小盘科技股(二)

要分析博睿数据的业绩增长前景,首先是要看其所处行业-APMO市场的发展前景。

APMO的应用场景已经从传统的网络运维,先后拓展到产品开发和营销拓客两个更具价值的领域,市场规模应该会不断扩大,这点已经在DataDog和Dynatrace等国际厂商身上得到证明。

从逻辑上看,影响APMO产品需求的因素主要有三点:

一是网络环境的复杂程度,无论是技术架构还是应用场景。越是复杂,对APMO产品的需求就越大,过往的简单监测产品已经无法满足未来发展的需要。

二是客户响应和服务的要求,客户的网络活动越是重要,对故障率和响应时间的要求越高,对APMO产品的需求就越大。

所以以往的银行和券商等金融机构,现在的智能驾驶方案提供商,都是APMO产品的需求大户。

另外,对用户的网络行为分析要求越高的行业,对APMO产品的需求就越大,例如电商,互联网媒体等。

三是监管要求越高的行业和场景,无论是监管范围(全链路),还是监管深度(交易细节)的要求越高,对APMO产品的需求就越大,要求就越高,例如未来的稳定币交易场景。

所以从逻辑上看,无论是AI应用普及的云原生环境,还是大模型的频繁数据调用与算力调度优化,再是物联网与卫星互联网的发展,最后是稳定币,RWA和RDA的推广应用,无一不会推动APMO的市场需求的不断扩大,服务要求的不断提升。

小结论:未来的AI技术普及与应用,先进物联网与卫星互联网的发展,以及稳定币等重要技术的推广,无一不会推动APMO的市场需求扩大。

但国内市场的真实体感,却与上述逻辑分析,以及国外市场的发展有着巨大的差距。这个应该是不少投资者所顾虑的地方。

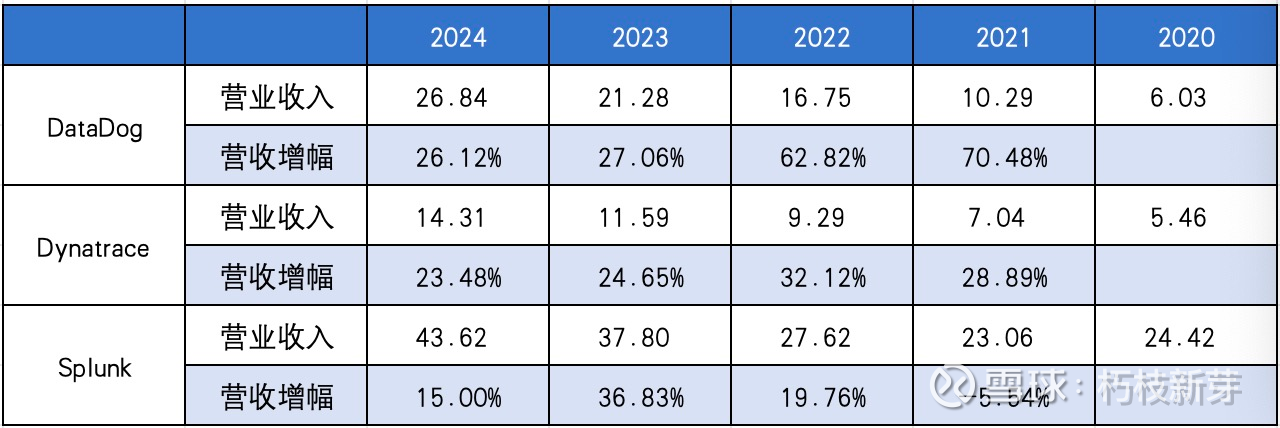

几家国际一流APMO厂商过往几年的业务发展情况(单位:亿美元),与上述逻辑分析的结论是基本一致的。

但国内玩家近几年的业务发展情况(单位:亿人民币)却截然不同:

国内的主要玩家,除了近几年利用云服务进入APMO市场的阿里云和腾讯云(两者的市场份额合计不超过20%)外,主要的专业厂商就是博睿数据(市占率第一),基调网络(市占率第二),飞思达科技和云智慧。

其中A股上市的博睿数据和港股上市的飞思达科技的业务发展都显得那么的差强人意。

近五年的业务规模基本是停滞不前,从公开渠道获得的资讯来看,基调网络的发展情况与两个国内同行也是大同小异。

深入对比分析国内外玩家的产品布局和业务模式,发现国内企业的业务发展艰难,并不完全是市场环境的问题,更多的是自身产品与业务模式的问题:

(1)DataDog,Dynatrace,Splunk三家美国厂商的产品更加多元化。以DataDog为例,产品实现从基础运维到APMO的运维全覆盖,再加上丰富的网络安全产品,基本能向客户提供“运维+网安”的全系列产品。

从技术架构到产品矩阵,基本实现了一体化的融合式发展模式。

国内厂家基本还停留在单独的APMO产品线,或者以APMO产品线为主。产品过于单一,市场,研发和服务的集约优势根本无从谈起,更别谈融合式发展。

(2)以DataDog为代表的国际厂商基本进入按客户价值收费的商业模式,就是按产品为客户创造的价值收取一定比例的服务费用。

以APMO为例,DataDog可以根据客户的营销获客成效,收取客户的订阅费用。

国内厂家的商业模式还远没有进化到这一步,APMO更加多是停留在最初的运维层面,这种防御性的运维服务,深受国内经济下行和企业预算收紧的影响,真能有多大的发展才是怪事。

小结论:制约国内APMO厂商业务增长的不是市场需求问题,而是自身的产品过于单一,产品功能不能满足客户的高端需求(效益创造),陷入最初级的成本端,防御型的网络运维市场中苦苦挣扎。