博睿数据:值博率很高的小盘科技股(三)

前面我们说过,APMO的绝对市场规模并不大,但AI时代背景下正在不断扩容,无论是广度(应用场景)还是深度(客户价值创造)。

问题是与国际知名厂商相比,国内玩家的产品和业务模式都存在问题,一是产品的集成度和成熟度不够,二是产品的智能化不够,无法满足客户的高端需求。

但如果国内有一家企业正在ALL IN AI,不惜将IPO募集的大部分甚至全部资金用于开发可以对标DataDog的新一代产品平台呢?

这家企业正是博睿数据,2020年下半年IPO募集了6.5亿,然后每年拿出占营收六七成的钱用来搞产品研发。

终于在2023年上半年开发出国内第一款一体化的智能运维可观测平台Bonree One,目前已经迭代升级到4.0版本。

截止目前,IPO募集的6.5亿已经在这款产品的研发上花掉了3.5亿,按目前的研发投入强度,估计用不了三五年,IPO募集剩下的钱就得全部花在这款产品的后续研发升级上。

(说实话,我挺认可这种企业的,IPO募集到的钱一分没花在建楼场馆所或提高管理层福利待遇上,而是全部用于新一代产品平台的研发,力求追平与国外企业的技术差距。)

无论是其全栈,全链路,全场景的监测与可视化能力,还是其自研的可对接主流大模型的Swift Ai引擎,多模态联邦学习引擎Zeus,智能交互模型“小睿助理”,亦或是即将完成自研的根因分析模型等,都是国内APMO产品的天花板。

这款Bonree One可以直接对标国际厂商的一流产品,甩开国内竞争对手的同类产品至少一条街。

我们看看这款产品面世至今的市场表现:

(1)按销售收入计算,2023年(8个月)实现收入约1300万元,2024年实现营业收入4538万元。

(2)按在手订单计算,2023年(8个月)是2600万,2024年是5600万,2025年一季度是3678万。

(3)Bonree One在2024年的订阅收入占比为68%,2025年的订阅收入占比目标为75%。

(4)2024年的销售毛利润率达到73%,而国内竞争对手的产品销售毛利润率在40%-60%。

Bonree One的市场拓展进度,2024年增幅约为120%,2025年增幅预计将达到150%。

这样的业务爆发力只能算勉强合格,但业务转换成订阅模式,未来的发展潜力无疑已经高出一个档次。

基于Bonree One这个自研产品平台的不断迭代发展,我们总结一下博睿数据业务增长的基本逻辑:

第一个逻辑:抢占份额

即大量研发堆积出来的产品力提升,必然带来的市场份额提升。

如果博睿数据花了三四个亿搞出来的重磅产品,还跑不赢国内紧巴巴过苦日子的竞争对手,那还不如找块豆腐一头撞死算了。

第二个逻辑:国产替代

目前DataDog主要占据国内的高端市场,但可以想象,在这种如此敏感的领域,自主可控一定是硬要求,所以用Bonree One去代替国际厂商的高端产品是个必然趋势,特别是金融机构和国央企等较为敏感的组织。

从目前Bonree One 跟随华为云的业务拓展情况来看,国产替代的逻辑基本成立,只是力度和速度问题而已。

第三个逻辑:抱华为大腿

2024年6月,博睿数据与华为云签订UCS合作协议,Bonree One 将成为华为云的唯一和排他的可观测产品,DataDog的产品在华为体系彻底出局。

以后Bonree One将以OEM方式深度集成到华为云和服务器中,成为华为云生态的一个组成部分。

市场有种说法:Bonree One在华为每台服务器实现的年订阅收入为2000元(估计是参照DataDog的收费标准),协议约定会全面覆盖华为存量的150万台服务器和每年几十万台的新增服务器,年订阅收入将超过30亿元,如果真按这个算法,那不得直接飞天了?

2025年一季度的落地情况是Bonree One有超过30%的新订单来源于与华为云的合作,似乎双方战略合作的落地情况并不理想,后续需要重点跟进。

2025年上半年,博睿数据开始加强与字节系火山引擎的合作,Bonree One正式成为火山引擎的生态合作伙伴,并陆续有合作订单落地,但合作深度目前看来还远不及华为。

互联网大厂中的阿里和腾讯都有基于云原生的APMO产品,与博睿数据的合作关系较浅。

DataDog在国内的业务合作伙伴就是阿里,他正在通过阿里的渠道与Bonree One展开在国内高端市场的全面竞争。

目前看来,在国内高端APMO市场,隐隐有阿里系选择DataDog,华为系基于自主可控选择Bonree One的迹象。

真心希望博睿数据能够搭好这趟东风,扶摇直上九万里。

第四个逻辑:产品出海

博睿数据的产品出海一半是主动的,就是其Bonree One产品平台经过研发积累和快速迭代发展,已经具备与DataDog等国际厂商的产品和服务一较高下的底气。

另一半是被动的,就是跟随华为云和火山引擎的相关业务出海。

目前其业务的出海进展如下:

(1)Bonree One产品平台已经完成中英文双语升级;2025年4月,博睿数据的香港子公司和新加坡孙公司已完成搭建。

(2)通过中资金融机构和香港本地运营商进入港澳市场,目前已经获得香港中银的国产替代订单,金额超过800万元。

(3)跟随华为云出海,重点布局东南亚市场,目前已获得菲律宾HIVE融合智算中心800万元订单和印尼电信500万元的订单。

(4)通过国家的“一路一带”布局中亚市场,目前已经在哈萨克斯坦获得300万元订单。

从上述进展情况来看,博睿数据的业务出海进展得还算不错,可以预见,未来海外市场会成为博睿数据一个重要的收入来源。

小结论:抢占份额+国产替代+抱华为大腿+产品出海,博睿数据基于Bonree One产品平台的业务增长逻辑是相对清晰的。

公司管理层预期,如果不算与华为云的合作业务和海外业务,公司2025年的营收增幅将在35%-40%。

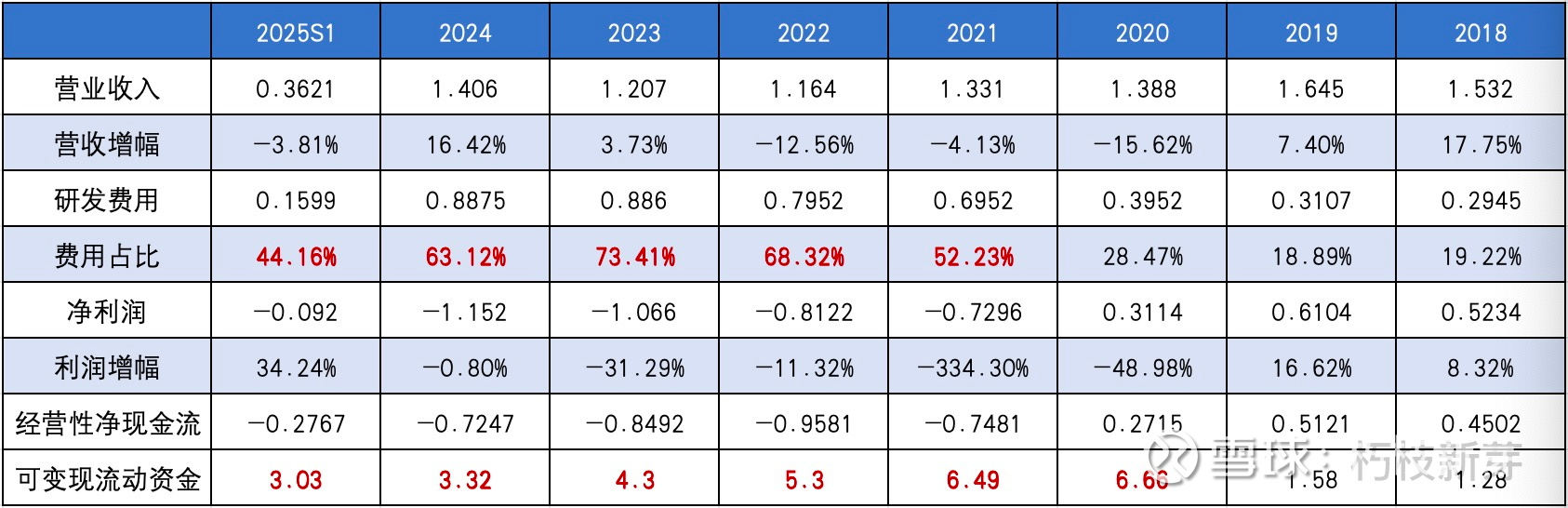

实际上公司一季度的营业收入却是下滑3.8%,大家认为中报营收大超预期的可能性大吗?密切关注其中报业绩。

一个营收只有1.4亿,市值只有28亿,基本面比较扎实的科技小盘股,搭上以上诸多实际利好与潜在题材,值得博博吗?

目前刚开始逢低建仓博睿数据,但并不准备高仓位博弈,还是要追求胜率和赔率的平衡,准备长期持有,默默等待业绩兑现的契机。