$天齐锂业(SZ002466)$ $东芯股份(SH688110)$ $赣锋锂业(SZ002460)$

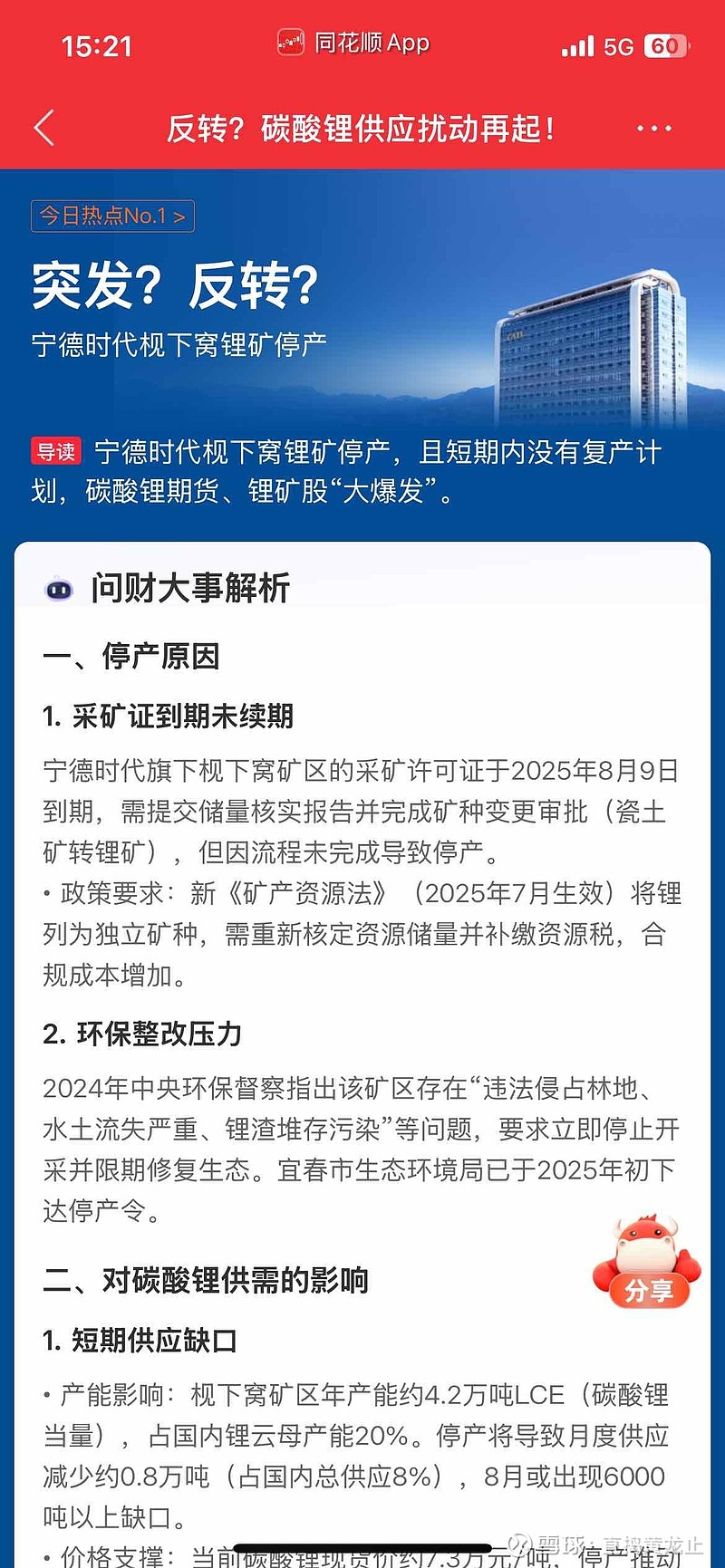

宁德时代宜春锂矿停产事件深度解析:政策收紧下的锂价博弈与行业变局

虚假申报的所有矿都要重新停业整顿申报,因为税率不同,这就意味着成本抬高,碳酸锂还要涨价!!!此前以“陶瓷土(含锂)”等名义申报的矿权需重新评估,不满足上述条件不会让他们复产的!!!

一、政策收紧下的锂矿格局重塑

2025年7月,宜春市自然资源局要求8家涉锂矿山企业在9月底前完成储量核实报告编制,宁德时代旗下宜春时代新能源矿业因采矿权到期未续签被迫停产,标志着国内锂资源开发进入“强监管+资源整合”新阶段。政策核心逻辑在于:

矿种认定趋严:新《矿产资源法》将锂列为独立矿种,此前以“陶瓷土(含锂)”等名义申报的矿权需重新评估,伴生锂资源需满足氧化锂品位≥0.4%的硬性标准。产能合规化:江西地区8座涉锂矿山停产整改,预计影响下半年碳酸锂供应约7.5万吨LCE,占全球需求量的6%,供需缺口或推动价格反弹。资源战略聚焦:政策倒逼企业提升资源自给率,具备合规矿权与高效提锂技术的企业将获得市场份额倾斜。______

二、金圆股份的资源壁垒与产能布局

作为锂电“后起之秀”,金圆股份通过“国内盐湖+海外矿权”双轮驱动,构建差异化竞争优势:

国内核心资产:捌千错盐湖资源量:LiCl储量18.6万吨(折合碳酸锂约15.3万吨),伴生硼、钾等资源,综合开发价值显著。技术突破:采用中南大学电化学脱嵌法,直接处理原卤提锂,回收率超80%,成本低于2万元/吨,较传统工艺降本40%。产能进度:2000吨产线已稳定运行,2025年计划建成1万吨产能,远期目标3万吨。海外资源矩阵阿根廷盐湖:控股Laguna Caro项目(碳酸锂资源量待披露),与欣旺达、川恒股份联合开发,计划2026年形成万吨级产能。非洲布局:筛选刚果(金)、津巴布韦等高潜力矿区,目标获取50万吨级锂资源储备。协同生态构建环保业务输血:危废处置板块年收入超66亿元,为锂电项目提供现金流支持。回收网络闭环:与盛大奇立合作建设20个区域回收中心,规划年处理退役电池50万吨,锁定锂资源二次供应。______

三、锂价周期反转中的弹性标的

价格催化因素短期供给收缩:江西8座矿山停产或减少月供应量6000吨,叠加澳洲锂矿拍卖价回升至1200美元/吨,碳酸锂现货价已从5万元/吨反弹至7.2万元/吨。需求韧性强劲:新能源汽车渗透率突破40%,储能装机增速超50%,2025年全球锂需求预计达160万吨LCE,供需紧平衡确立。业绩弹性测算若捌千错项目满产(3万吨/年),按当前价格测算,碳酸锂业务可贡献营收45亿元,净利润约12亿元(毛利率35%)。阿根廷项目投产后,远期利润弹性或超30亿元,市值空间看至500亿元(当前市值约150亿元)。______

四、风险与投资策略

核心风险政策执行不确定性:盐湖提锂环评审批趋严可能延缓产能释放。技术迭代风险:吸附法、膜法提锂技术若突破,或冲击现有成本优势。海外地缘风险:阿根廷锂矿开发受资源民族主义政策制约。配置建议短期催化:关注江西矿山复产进展及碳酸锂价格突破8万元/吨的信号,技术面支撑位5.2元,压力位6.5元。长期逻辑:若2026年实现5万吨锂盐产能,给予20倍PE,目标市值1000亿元,较现价有560%上行空间。对冲策略:配置锂电回收(占比15%)+盐湖提锂(70%)+海外资源(15%)组合,降低单一项目风险。______

结语

在锂资源“供给侧改革”深化背景下,金圆股份凭借合规矿权储备+颠覆性提锂技术+全产业链协同,有望成为本轮行业洗牌的受益者。短期看,锂价反弹与产能释放提供业绩弹性;中长期看,海外资源布局将重塑公司估值体系。建议投资者在政策风险释放后,逢低布局这一兼具周期弹性与成长属性的锂电黑马。