$东芯股份(SH688110)$ $英维克(SZ002837)$ $中电鑫龙(SZ002298)$

光磁电存储的宁波建工,原地踏步压制!!!中电鑫龙已经涨了40%了。。。不敢追高的朋友们关注一下,低位的宁波建工吧!!!还有并购重组预期,数据中心里涨幅最少的票,有强烈的补涨需求!!!

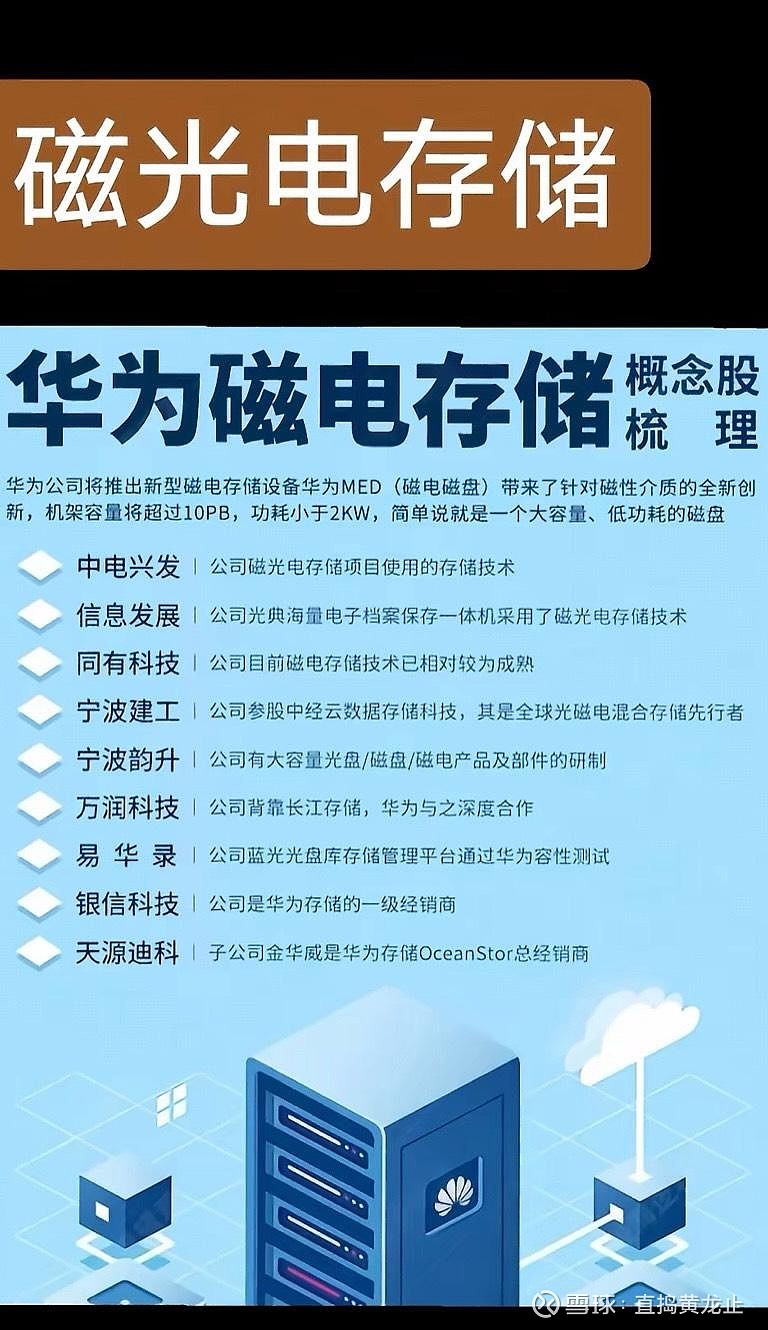

宁波建工:光磁电存储技术隐形冠军,估值修复正当时

在磁光电存储技术概念股中,中电鑫龙(SZ002298)近期因技术突破和市场预期迎来强势上涨,4个交易日涨幅达37%。然而,同样布局该领域的宁波建工(601789.SH)却因市场认知偏差处于价值洼地。作为国内光磁电混合存储技术全球领跑者中经云的第一大股东,宁波建工正站在数字基建与绿色数据中心的风口,其战略价值亟待重估。

______

一、技术壁垒:中经云全球领先的超融合架构

宁波建工通过参股中经云(直接+间接持股32.37%)切入磁光电存储赛道。中经云自主研发的超融合光磁混合存储架构,在全球范围内首创将蓝光存储介质应用于冷数据存储领域,具备三大核心优势:

能效革命:光存储阵列机比传统磁介质存储能耗降低80%,单机容量高达3PB,单机柜功率仅为传统方案的1/5。

智能分配:通过冷热数据动态迁移算法,实现数据在磁、光、电介质间的智能调度,冷数据存储成本较磁带降低60%。

安全升级:融合量子保密通信技术,构建国家级数据安全防护体系,已通过国家信息中心等权威机构认证。

目前,中经云已在北京亦庄、上海金山建成超大规模数据中心,机柜规模超1万个,服务阿里、腾讯等头部企业,并与华为在光磁电超级存储领域达成技术协同。

______

二、政策红利:新基建与数据要素战略的深度受益者

东数西算工程:作为长三角算力枢纽节点运营商,中经云承接国家算力网络建设任务,宁波建工旗下7000个机柜的数据中心集群已成为浙江数字新基建核心载体。

数据资产入表:中经云蓝光存储技术满足国家数据资产确权标准,其上海金山数据中心已纳入国家数据要素流通试点,未来数据资产重估或带来百亿级价值增量。

量子通信布局:中经云与国密局共建的量子加密存储系统,将服务于政务、金融等高安全领域,2025年相关订单有望突破10亿元。

______

三、业绩拐点:从建筑承建商到数字基建服务商的蜕变

尽管宁波建工传统建筑业务占比仍超80%,但其战略转型已显成效:

订单结构升级:2024年新增算力基础设施订单61亿元,占总订单比重从2023年的12%提升至35%,其中上海临港算力平台项目单笔金额达28亿元。

估值重构空间:按中经云保守估值30亿元计算,宁波建工股权价值对应约9.7亿元,而当前市值仅59亿元,存储业务价值尚未充分定价。若对标中电兴发(磁光电存储技术企业,PS 5.2倍),宁波建工存储板块估值可达40亿元,潜在涨幅超50%。

协同效应释放:宁波建工基建能力与中经云技术优势形成互补,2025年计划新建3000个智算中心机柜,预计带动存储设备需求超5亿元。

______

四、市场预期差:被低估的技术+资源双龙头

技术错配:市场误将宁波建工归类为传统建筑股,忽视其持有全球顶尖存储技术公司的核心股权。

订单滞后反映:中经云2024年数据中心上架率已达75%,但相关收入确认存在季度性延迟,2025年Q2业绩释放将催化股价。

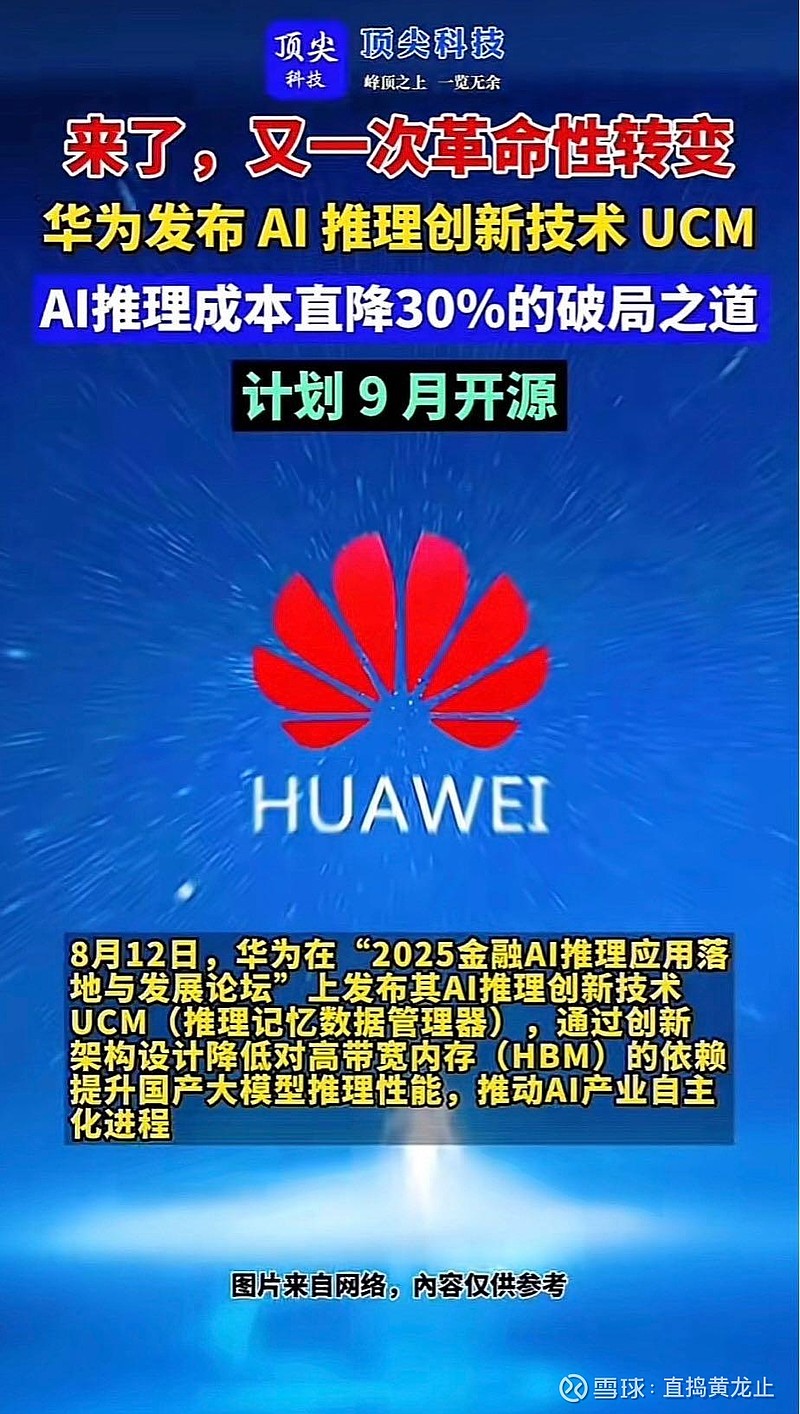

华为生态加持:中经云光磁电技术与华为OceanStor Arctic形成差异化竞争,华为产业链国产化替代加速背景下,双方合作有望深化。

______

五、投资建议:戴维斯双击机遇显现

短期看,中电鑫龙的暴涨已打开磁光电存储板块估值空间,宁波建工作为技术源头方存在补涨需求。中长期看,随着中经云数据中心上架率提升及数据资产变现,公司有望迎来业绩与估值的“戴维斯双击”。建议关注以下催化剂:

中经云与华为签署战略协议

上海金山数据中心二期项目招标落地

数据资产入表政策实施细则出台