$东方财富(SZ300059)$ $东芯股份(SH688110)$ $指南针(SZ300803)$

华为光磁电存储A股上市公司及合作逻辑

华为在光磁电存储(磁电磁盘/MED)领域的布局,推动了A股多家上市公司与其形成技术合作或生态协同。以下是核心企业及其合作逻辑,按技术参与深度分类:

______

一、技术研发型龙头

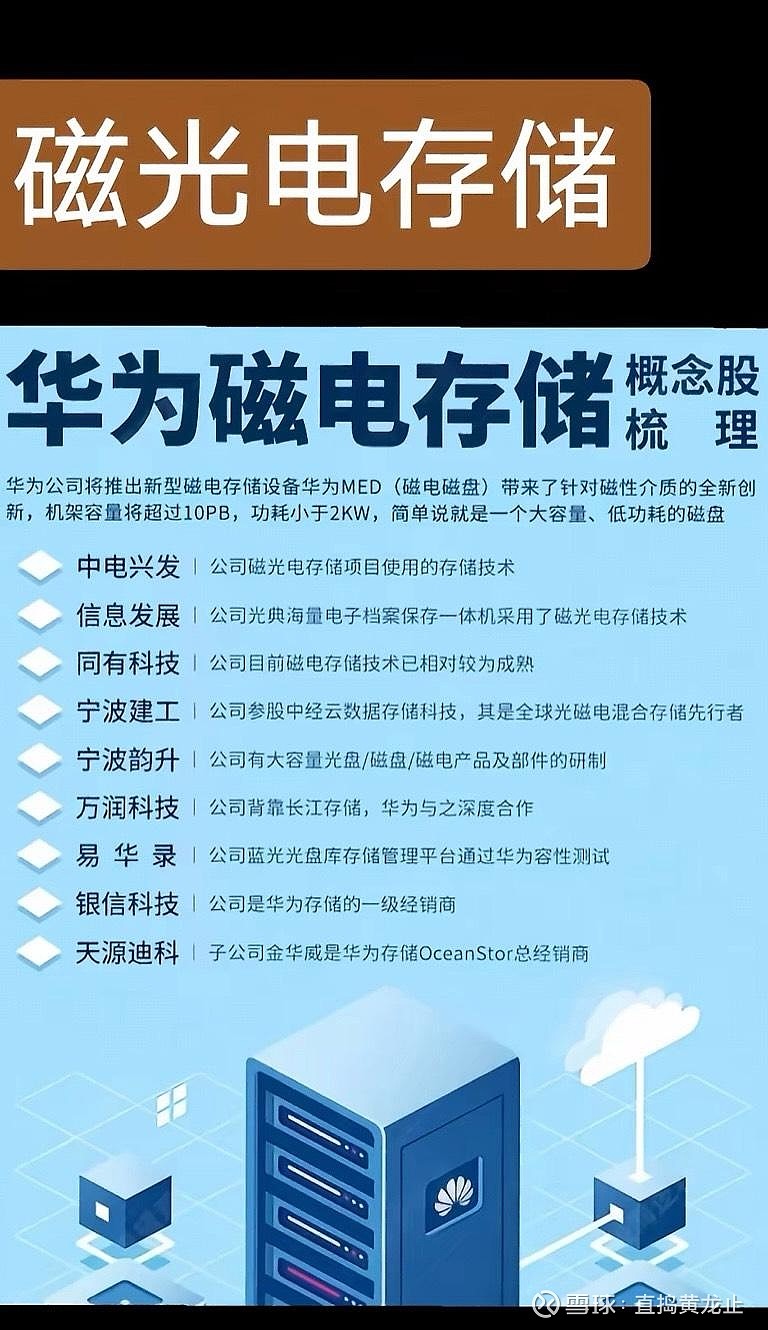

中电兴发(002298)

技术路径:自主研发磁光电混合存储技术,采用国产处理器和操作系统,实现软硬件自主可控,其纠删码算法可将冷数据存储成本降低70%。

合作逻辑:与华为OceanStor Arctic形成互补,提供冷数据存储方案,参与国家超算中心等项目,技术路径对标国际前沿。

风险:2024年净利润亏损15.49亿元,研发投入高但盈利承压。

同有科技(300302)

技术路径:专注企业级磁电存储系统,覆盖固态/国产存储全产业链,技术成熟度高。

合作逻辑:作为华为磁电存储生态潜在核心参与者,提供从芯片到系统的全栈解决方案,适配华为AI数据中心需求。

风险:2024年营收同比下滑31.98%,现金流压力较大。

易华录(300212)

技术路径:依托华录集团蓝光技术,研发光磁电一体超级存储,单盘容量达72TB,冷数据存储效率高。

合作逻辑:与华为在蓝光存储领域有历史合作,产品通过华为兼容性测试,适配政务云、智慧城市项目。

风险:2024年股价下跌35.68%,技术商业化周期长。

______

二、应用与生态合作企业

宁波建工(601789)

技术路径:参股中经云(持股32.37%),后者为全球光磁混合存储鼻祖,单盘容量72TB,冷数据存储成本极低。

合作逻辑:为华为提供AI推理后数据归档方案,支持按需秒级回调,与昇腾生态互补;中经云数据中心为华为提供算力基础设施。

风险:存储业务占比较低(主业为建筑),短期业绩贡献有限。

银信科技(300231)

技术路径:华为存储一级经销商,代理OceanStor系列产品,参与华为生态合作。

合作逻辑:受益于华为磁电存储设备推广,渠道优势显著,潜在增量需求大。

风险:2024年净利润同比下滑24.3%,毛利率仅22.08%。

信息发展(300469)

技术路径:推出磁光电融合设计的电子档案安全保存一体机,支持长期数据保存与智能恢复。

合作逻辑:适配华为磁电存储技术,应用于政府、金融等领域的安全数据管理。

风险:2024年净利润亏损1.85亿元,技术落地进度依赖政策支持。

______

三、产业链关联企业

宁波韵升(600366)

技术路径:子公司研发大容量磁电存储介质(如光盘驱动器VCM组件),硬件配套角色。

合作逻辑:为华为存储设备提供核心零部件,间接参与技术生态。

风险:2024年股价下跌16.14%,技术商业化验证不足。

天源迪科(300047)

技术路径:子公司代理华为OceanStor存储产品,业务依赖合作深度。

合作逻辑:通过代理销售间接受益于华为磁电存储市场扩张。

风险:2024年股价下跌12.47%,代理业务利润率低。

福日电子(600203)

技术路径:控股股东关联福建晋华(铁磁技术研发),潜在供应链参与。

合作逻辑:市场传闻可能切入华为磁电存储供应链,但尚未明确。

风险:业务关联性待验证,股价波动较大。

______

华为布局与行业影响

技术突破:华为MED技术单机架容量达10PB,功耗比传统HDD低90%,计划2025年海外首发,推动国产替代。

市场空间:全球温冷数据存储需求超80%,光磁电融合技术有望在AI、政务云、超算等领域率先落地。

政策红利:工信部将磁光电存储列为“算力强基”重点方向,相关项目获政策倾斜。

______

风险提示

技术商业化周期:多数企业技术尚处早期,如中电兴发、易华录需持续高研发投入,短期业绩承压。

竞争压力:国际巨头(三星、英特尔)主导企业级存储市场,国内厂商份额有限。

业务依赖风险:跨界企业(如宁波建工)存储业务占比低,业绩贡献不确定。

______

总结

华为光磁电存储产业链的核心标的包括技术研发型龙头(中电兴发、同有科技、易华录)及生态合作企业(宁波建工、银信科技)。短期关注华为产品量产进度及技术认证进展,长期需跟踪国产替代节奏与技术扩散带来的产业链机会。投资者需警惕技术商业化风险及市场情绪波动。