直捣黄龙止

· 河南

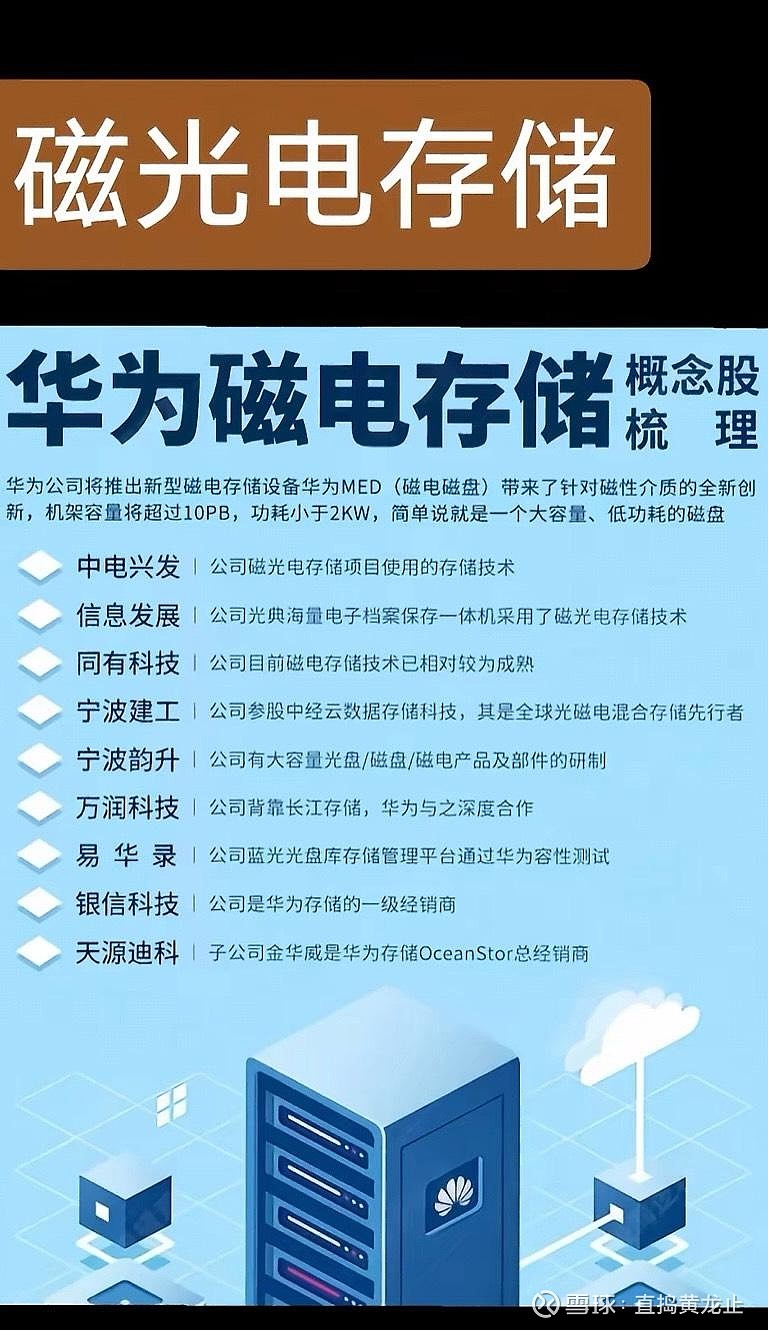

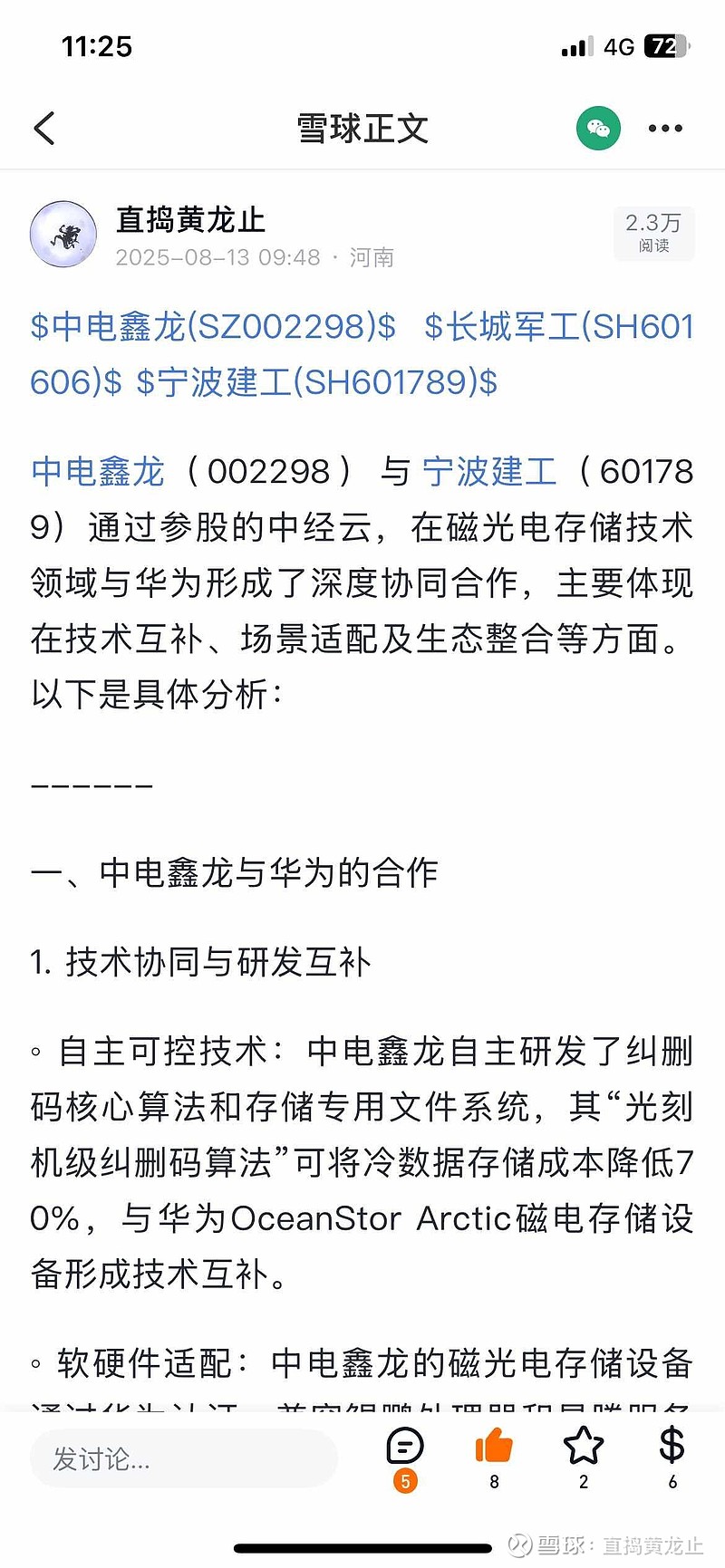

$强瑞技术(SZ301128)$ $东芯股份(SH688110)$ $中电鑫龙(SZ002298)$

宁波建工(601789):华为光磁电存储赛道低估龙头,补涨逻辑明确

在华为光磁电存储(MED)技术爆发背景下,中电鑫龙(002298)因技术先发优势已实现50%涨幅,而同为华为生态核心伙伴的宁波建工(601789)仍处估值洼地,补涨动能强劲。

技术协同:中经云全球领先的光磁混合存储

宁波建工参股32.37%的中经云,是全球光磁混合存储技术鼻祖,其蓝光介质冷存储方案单盘容量达72TB,能耗仅为传统磁存储的1/5,适配华为AI推理数据秒级回调需求。中经云上海金山数据中心(1万+机柜)已为华为提供算力基础设施,支撑昇腾生态。

政策红利:千亿级温冷数据市场开启

工信部将磁光电存储列为“算力强基”重点,要求2026年前完成20个场景落地。中经云政务云存储市占率全国第一,中标300PB级项目,与华为OceanStor Arctic形成“热+冷”全栈体系,直接受益政策补贴。

估值错配:建筑主业掩盖存储价值

宁波建工2024年新增算力订单61亿元(占总营收29%),但市场仍以传统建筑业务(PE 20倍)定价。若对标中电鑫龙(PS 5.2倍)及存储行业平均估值,其存储板块合理估值达40亿元,对应股价修复空间超50%。

催化剂:华为生态扩容+数据资产入表

华为计划2025年海外首发MED设备,中经云技术路径同步国际,有望切入全球供应链。叠加数据资产确权政策落地,中经云上海数据中心或率先实现百亿级数据资产重估。

结论:宁波建工兼具华为技术协同、政策红利及估值修复三重驱动,短期目标价6.5元(+17%),中长期看存储业务价值释放带来的戴维斯双击。