直捣黄龙止

· 河南

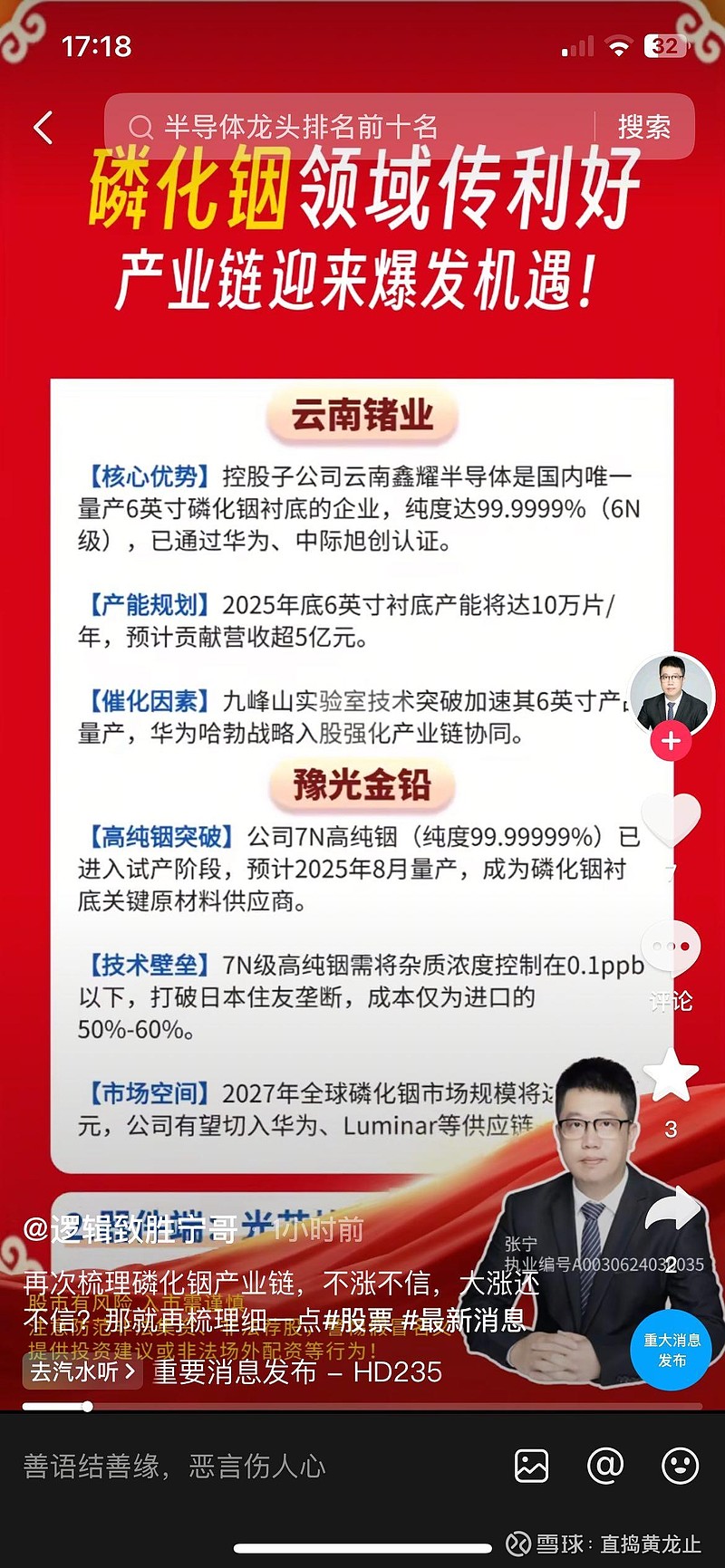

$浪潮信息(SZ000977)$ $三安光电(SH600703)$ $云南锗业(SZ002428)$

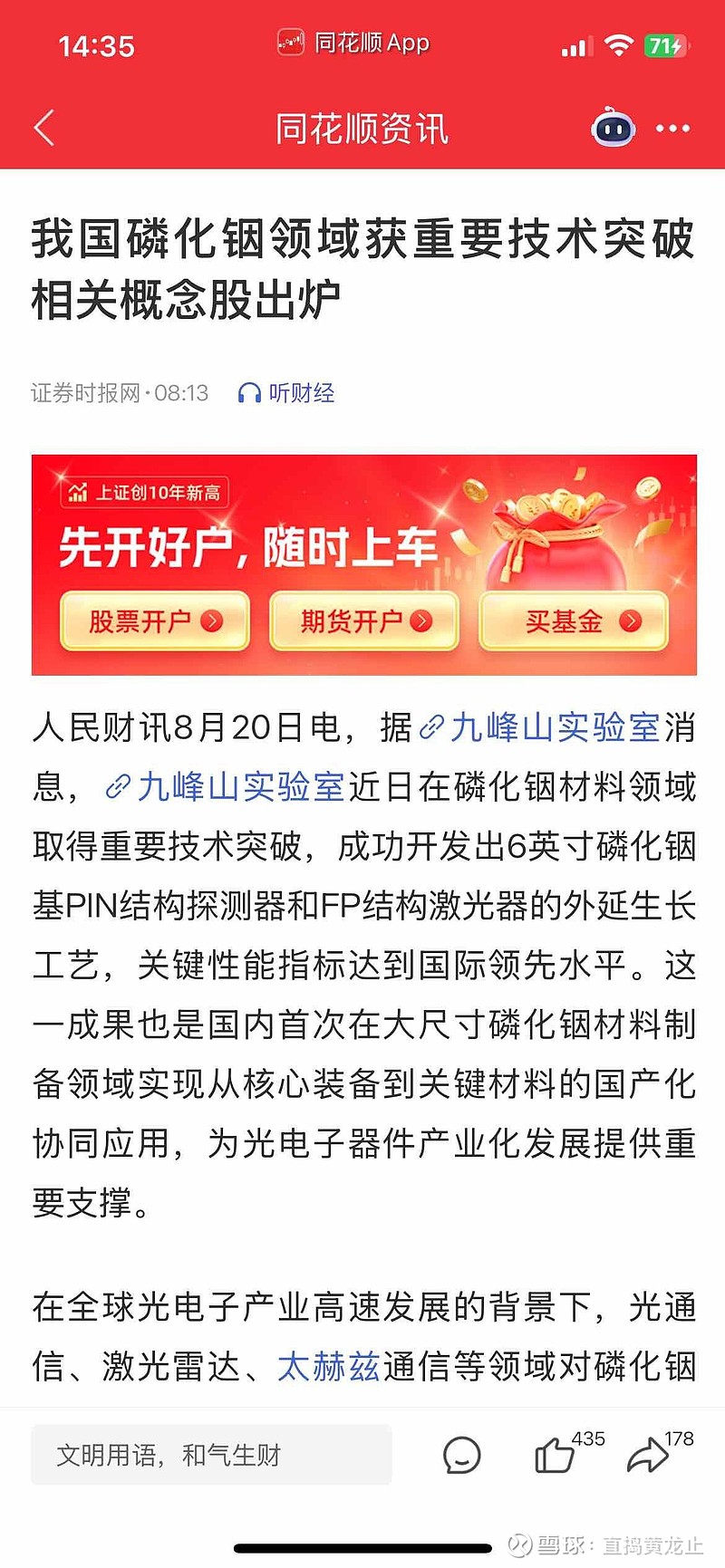

九峰山实验室6英寸磷化铟突破:国产替代浪潮下,豫光金铅与云南锗业的价值重构

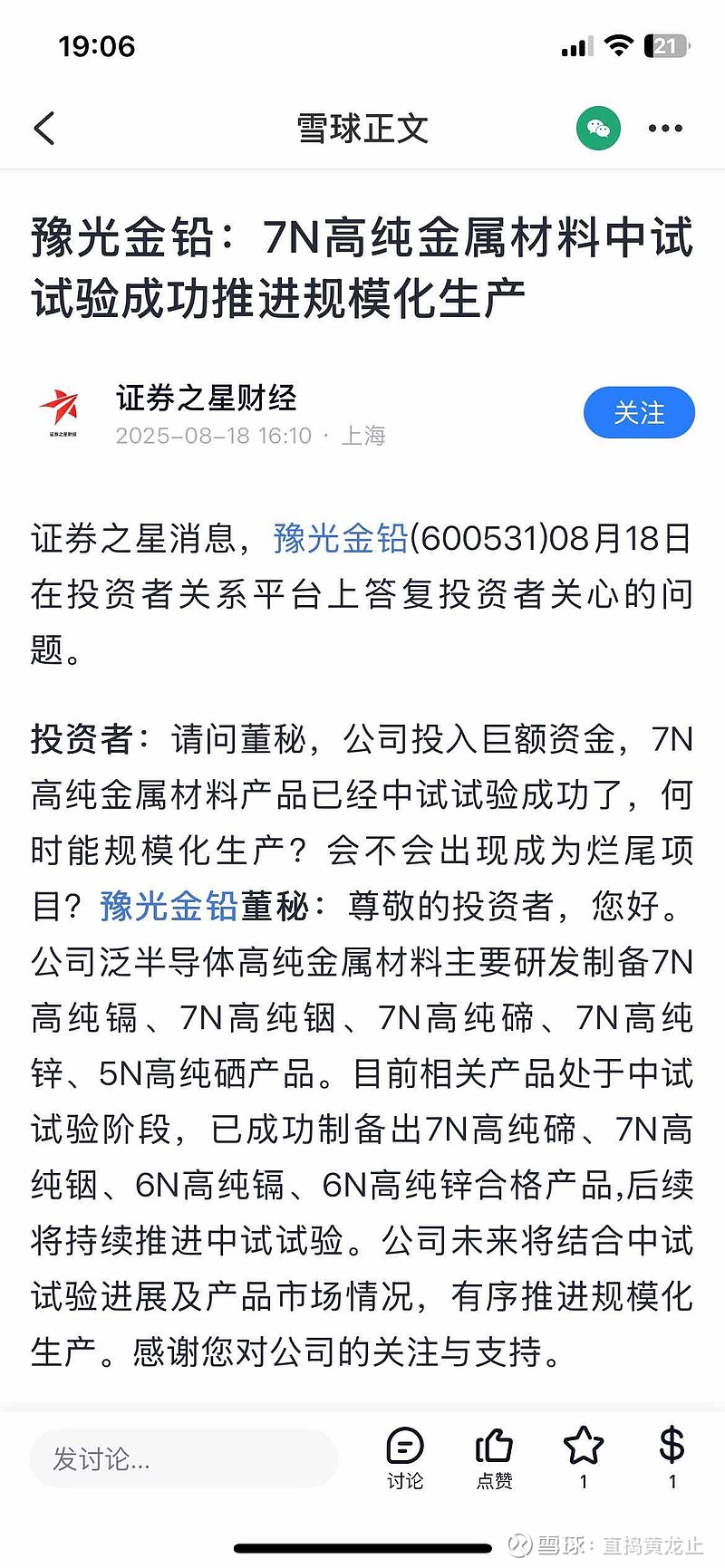

2025年8月,九峰山实验室宣布成功制备出6英寸高质量磷化铟(InP)单晶衬底,这一突破被业内视为我国第三代半导体材料自主化的关键里程碑。作为光通信、激光雷达、5G基站及先进封装的核心原材料,磷化铟长期被日本住友化学、美国AXT等国际巨头垄断,国内自给率不足30%。此次国产大尺寸InP的量产化突破,不仅将加速下游光电子器件的国产替代进程,更将重塑上游原材料供应链的竞争格局——其中,豫光金铅(600531.SH)与云南锗业(002428.SZ)作为国内稀缺资源端的代表性企业,因业务协同性与估值差异,正迎来市场重新定价的关键窗口。

______

一、磷化铟国产化提速:上游资源端的“双轮驱动”机遇

磷化铟的制备链条高度依赖高纯度

点击查看全文