DeepSeek时刻又来了这次利好的是适配国产芯片

直捣黄龙止

· 河南

$中芯国际(SH688981)$ $海光信息(SH688041)$ $寒武纪-U(SH688256)$

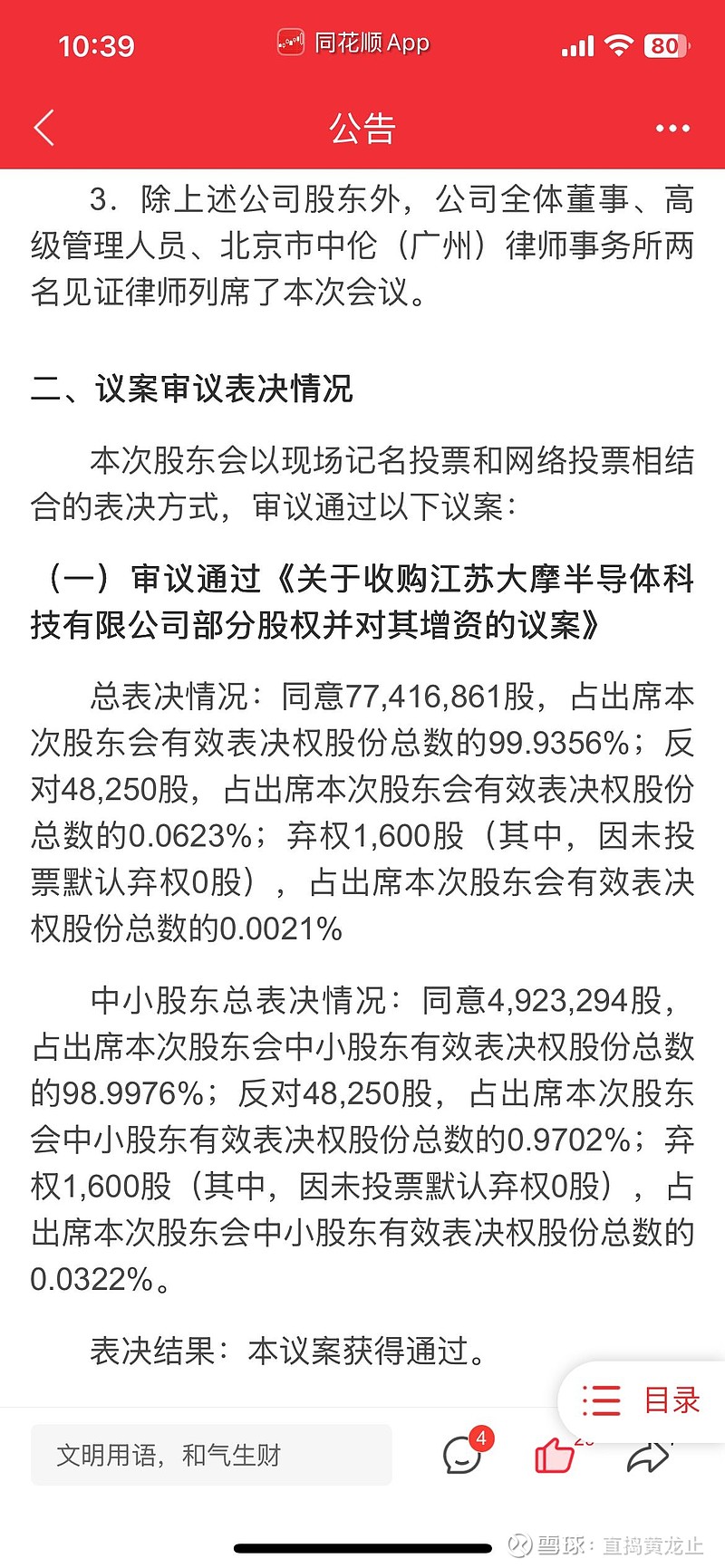

高位芯片股都快拉板了,推荐一个低位现金奶牛:绿通科技,刚跨界收购大摩半导体,切入服务中芯国际、台积电等一线大厂的芯片公司。(董事会和股东大会都通过了现金收购法案,随时并表,业绩反转)详细逻辑如下:

DeepSeek适配国产芯片

DeepSeek在其官宣发布DeepSeek-V3.1的文章中提到,UE8M0 FP8是针对即将发布的下一代国产芯片设计。

2025-08-12

大涨

AI推动行业景气+国产替代

机构指出,国产晶圆代工厂稼动率的持续提升,预示国内半导体需求仍处于景气复苏阶段。AI仍将是半导体产业向上成长的最大驱动力,并且中国半导体厂商在后续AI产业发展过程中的受益程度有望显著提升。

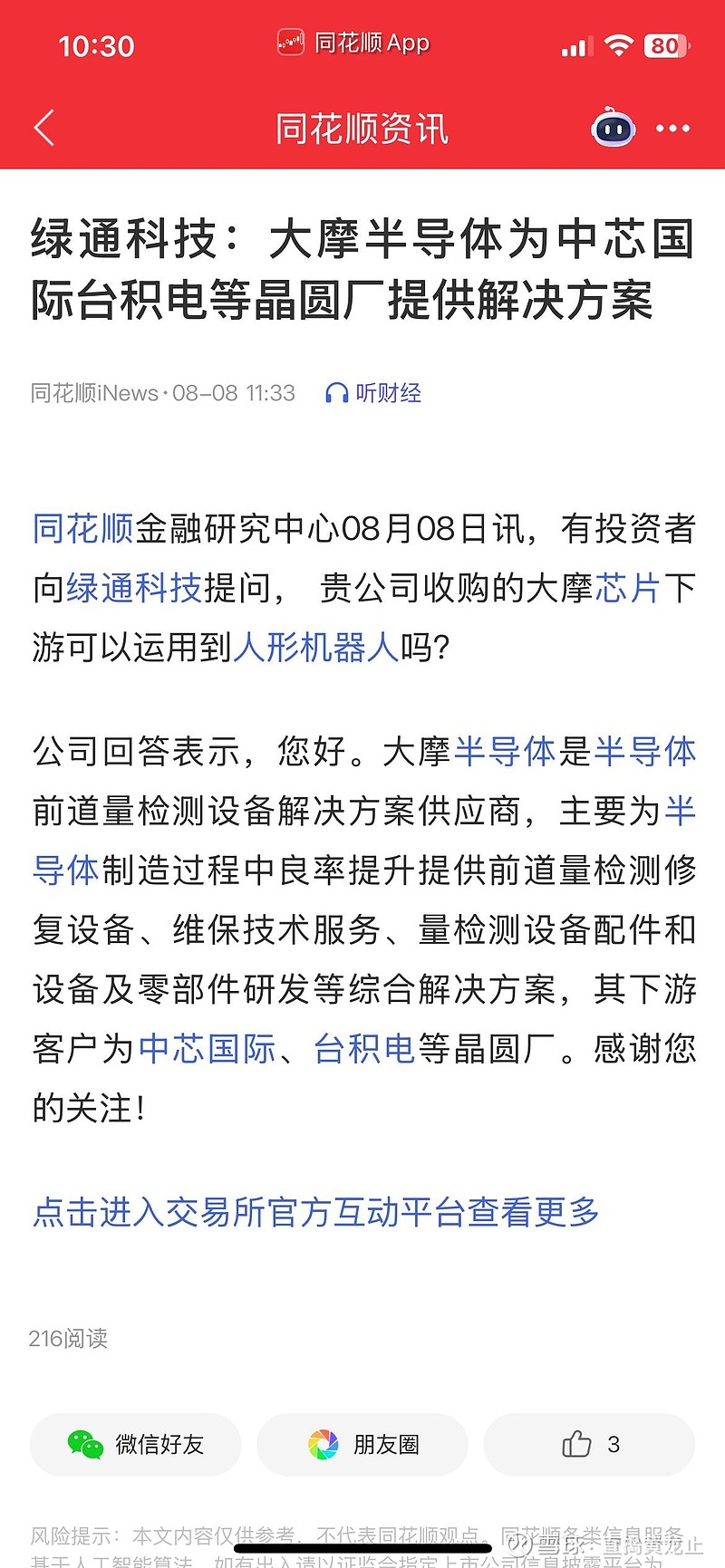

绿通科技收购大摩半导体:国产算力赛道再添“硬核拼图”,半导体设备自主化迎关键突破

2025年8月,资本市场再迎重磅并购事件——绿通科技(301322)发布公告,拟通过现金及发行股份方式收购半导体前道量检测设备龙头企业“大摩半导体”51%股权。此次交易标志着绿通科技从传统智能出行领域向半导体高端装备赛道跨越式转型,更被视为国产算力产业链自主化进程中的关键落子。在全球AI算力需求爆发、半导体先进制程竞争白热化的背景下,这场“跨界收购”背后的产业逻辑与战略价值,正引发市场高度关注。

一、大摩半导体:国产前道量检测设备的“破局者”,半导体制造的“良率守护者”

大摩半导体为何能成为绿通科技的“心头好”?其核心价值在于填补了国内半导体前道量检测设备领域的关键技术空白。

在半导体制造流程中,前道量检测设备是贯穿光刻、刻蚀、薄膜沉积等核心环节的“质量卫士”,其作用是通过高精度检测(如缺陷识别、尺寸测量)实时监控晶圆制造过程,确保每一步工艺的良率达标。数据显示,半导体制造中,前道量检测设备的投入占比约15%-20%,但对最终良率的贡献度超过40%——一条月产10万片的12英寸晶圆厂,若量检测设备精度不足导致良率下降1%,每年将直接损失超5000万美元。因此,前道量检测设备被业内称为“半导体制造的命门”。

然而,长期以来,全球前道量检测市场被美国科磊(KLA)、应用材料(AMAT)等巨头垄断,国产化率不足5%。大摩半导体作为国内极少数具备全品类前道量检测设备研发能力的企业,其产品覆盖光学检测(OCD)、电子束检测(EBI)、缺陷复查(ADR)等核心环节,已进入中芯国际、长江存储、台积电(中国)等头部晶圆厂的供应链,并在14nm及以下先进制程产线中实现批量应用。其技术指标(如检测精度、响应速度)达到国际一线水平,部分产品甚至实现对科磊的“国产替代”。

此次收购完成后,绿通科技将直接掌握大摩半导体在量检测设备领域的技术专利(超200项)、核心团队(含多位海外顶尖设备专家)及客户资源,为国产半导体制造的高端化、自主化注入强劲动能。

二、绿通科技“跨界”半导体:从“智能出行”到“算力基建”,打开第二增长曲线

绿通科技原本的主营业务是智能电动高尔夫球车、观光车等低速电动车的研发与销售,主要服务于景区、园区等场景。此次收购看似“跨界”,实则是基于对全球科技趋势的深度洞察——算力已成为数字时代的核心生产力,而半导体制造是算力的“硬件底座”。

通过控股大摩半导体,绿通科技的业务版图将从“终端出行工具”向上延伸至“半导体制造装备”,形成“智能硬件+高端装备”的双轮驱动模式。这种协同效应体现在三大维度:

1. 技术互补:为国产算力芯片制造“强基”

当前,国产GPU、AI芯片的算力突破(如海光信息的DCU、寒武纪的思元系列)已进入“快车道”,但先进制程(7nm以下)的量产能力仍是制约其性能提升的关键瓶颈。大摩半导体的前道量检测设备,正是保障先进制程良率、推动芯片制造从“能用”向“好用”升级的核心工具。通过此次收购,绿通科技可深度参与国产算力芯片的制造环节,从“终端产品商”变为“算力硬件生态共建者”,未来或与海光信息、中芯国际等产业链伙伴协同,加速国产GPU/AI芯片的规模化量产。

2. 市场协同:绑定头部晶圆厂,打开成长空间

大摩半导体的现有客户(中芯国际、台积电中国、长江存储等)均为全球半导体制造的核心力量,其设备订单的持续增长直接受益于国内晶圆厂的扩产潮(2025-2027年,国内规划新增28nm以上成熟制程产能超30万片/月,先进制程产能超5万片/月)。绿通科技通过整合大摩的客户资源,不仅能获得稳定的设备销售与服务收入,还可依托晶圆厂的反馈,反哺自身在智能硬件领域的技术迭代(如低速电动车的电池管理、智能驾驶模块优化)。

3. 政策红利:契合“自主可控”战略,享受多重扶持

近年来,国家出台《新时期促进集成电路产业和软件产业高质量发展的若干政策》《半导体设备产业发展行动计划》等文件,明确将前道量检测设备列为“卡脖子”技术攻关重点,对相关企业提供税收减免、研发补贴、融资支持等。大摩半导体作为国内该领域的稀缺标的,其技术价值与政策契合度极高,未来有望获得更多资源倾斜,加速技术突破与市场渗透。

三、国产算力板块迎“催化”:从“设备-制造-应用”全链条自主化提速

此次收购的意义远不止于绿通科技自身的转型,更为国产算力产业链的自主化补上了关键一环。

当前,国产算力的发展逻辑已从“需求驱动”转向“供给驱动”——只有解决了芯片制造、设备、材料的自主化问题,算力才能真正摆脱“卡脖子”风险,实现可持续增长。大摩半导体的加入,使得国产算力产业链的“设备端”能力得到强化:

• 对上游:大摩的量检测设备可用于验证国产半导体材料(如光刻胶、硅片)的性能,推动材料端的国产替代;

• 对中游:其设备支持晶圆厂提升先进制程良率,加速国产GPU/AI芯片的量产(如14nm/7nm制程的GPU芯片);

• 对下游:更稳定的算力芯片供应,将为AI大模型、自动驾驶、高性能计算等应用场景提供“硬支撑”,进一步激活算力市场需求。

结语:一场“双向奔赴”的产业整合,国产算力的“黄金时代”渐近

绿通科技收购大摩半导体,本质上是一场“传统制造+高端科技”的产业融合实验。通过此次交易,绿通科技成功切入半导体设备这一“高壁垒、高附加值”赛道,而大摩半导体则获得了更充足的资金与市场资源,加速技术迭代。更重要的是,这场收购为国产算力产业链的自主化提供了“设备-制造-应用”的协同样本,让更多人看到:当硬科技与实体经济深度融合,中国科技产业的“自主突围”必将更加坚定有力。

随着全球算力竞争进入深水区,国产半导体设备的突破已不仅是企业的商业行为,更是国家科技竞争力的重要体现。绿通科技与大摩半导体的“牵手”,或许只是国产算力产业链崛起的开始——未来,我们有理由期待更多这样的“双向赋能”,推动中国从“算力大国”迈向“算力强国”。