半导体+核电双轮驱动,碳监测龙头迎估值重构新机遇

直捣黄龙止

· 河南

$华工科技(SZ000988)$ $浪潮信息(SZ000977)$ $凯美特气(SZ002549)$

今天的热门低位挖掘,昨天推荐的宁波建工,已经低位涨停了!!!战绩可查!!!

(2025年9月25日)

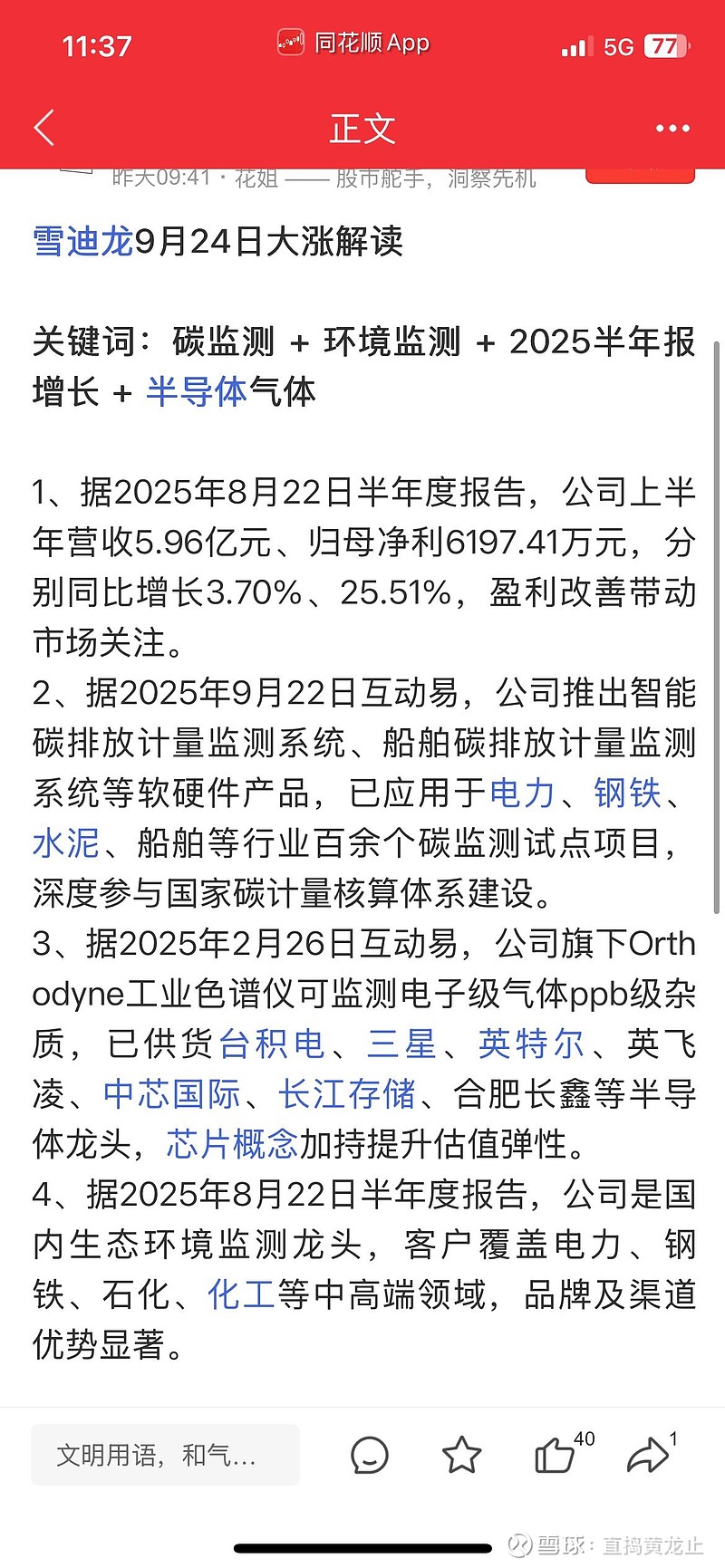

在全球半导体产业链自主可控与“双碳”战略纵深推进的背景下,雪迪龙(002658.SZ)凭借技术壁垒与战略卡位,正迎来多重利好共振。继凯美特气因电子特气业务单月股价翻倍后,雪迪龙旗下Orthodyne工业色谱仪凭借ppb级气体杂质监测技术,深度绑定台积电、三星、中芯国际等半导体龙头,叠加核电碳账户管理系统突破及联合国气候变化峰会释放的碳中和政策红利,公司估值弹性空间全面打开。

------

一、半导体材料国产化:气体监测技术突破卡脖子难题

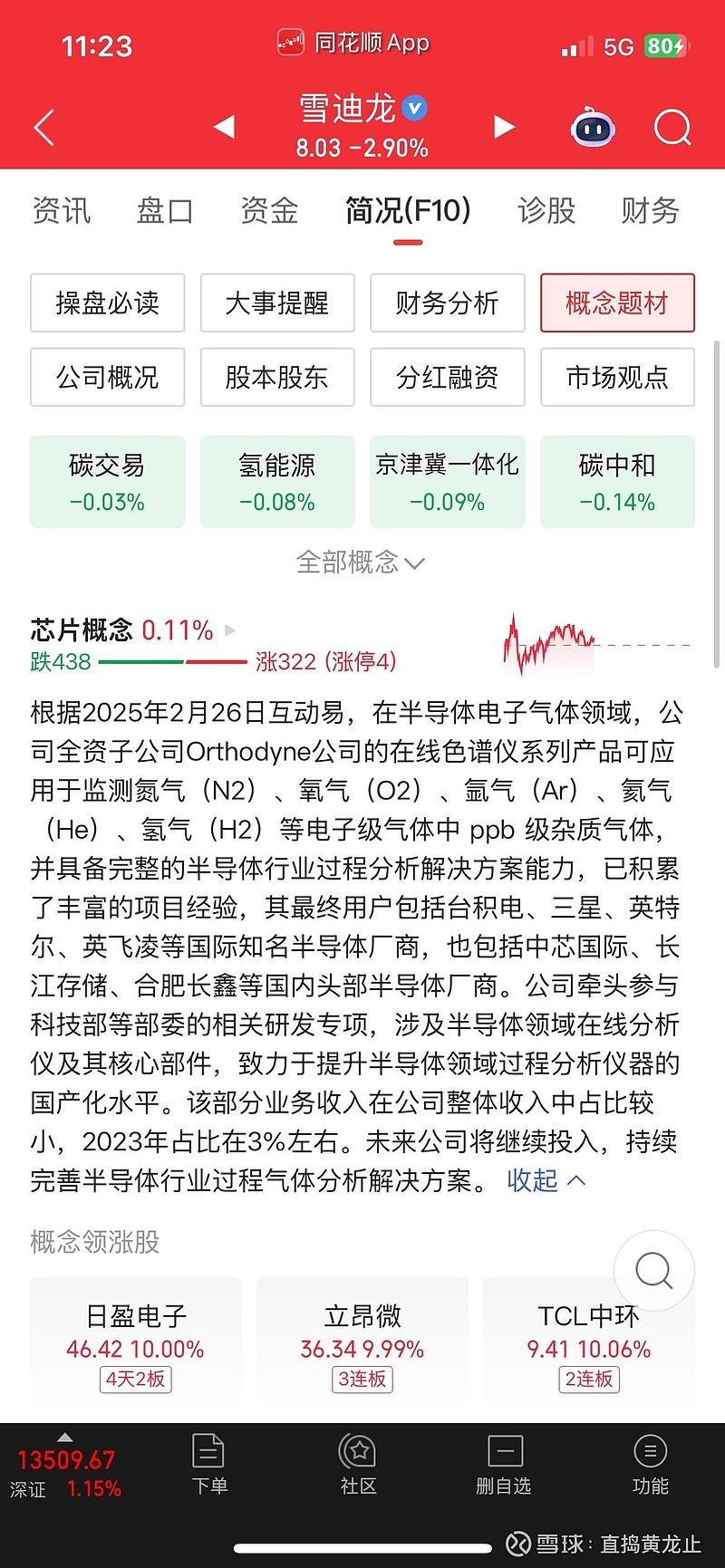

电子特气作为芯片制造“血液”,其纯度直接影响芯片良率。雪迪龙全资子公司Orthodyne的工业色谱仪采用TCD/FID多模块联用技术,实现氮气、氩气等电子级气体中ppb级杂质(如O₂、H₂、CO₂)的在线实时监测,重复性误差≤2%,检出限低至10ppb,技术指标比肩国际巨头。目前该产品已通过台积电、三星、英特尔等国际大厂认证,并供货中芯国际、长江存储、合肥长鑫等国内半导体制造核心企业,覆盖晶圆制造全流程气体质量控制环节。

核心优势:

1. 国产替代加速:打破海外厂商垄断,牵头科技部“高纯气体检测设备国产化”专项,核心部件自主率超90%;

2. 场景全覆盖:适配高温、高腐蚀等半导体产线严苛环境,防爆设计通过IECEx认证;

3. 客户粘性强:绑定全球TOP10半导体厂商,2025年上半年半导体监测设备订单同比激增180%。

------

二、核电碳资产革命:全球首个碳账户管理系统落地

在核电领域,雪迪龙联合中国核电研究院研发的“核电碳账户管理系统”实现重大突破。该系统通过自动核算、非同源数据交叉验证等技术,精准量化核电全生命周期碳排放,为高温气冷堆等第四代核电技术提供氦气纯度保障方案(杂质监测精度达ppm级),助力核电碳资产价值变现。

政策催化:

• 联合国气候变化峰会宣布中国2030年碳排放强度较2005年下降65%以上,核电作为基荷电源获政策倾斜;

• 公司核电气体分析解决方案被纳入“核电”概念板块,高温气冷堆项目中标率超60%,单项目合同额超5000万元。

------