比黄金还珍贵!存储芯片最大遗珠+第一分销商+绑定长存、长鑫,新王引爆跨年!

直捣黄龙止

· 河南

$天孚通信(SZ300394)$ $航天发展(SZ000547)$ $永辉超市(SH601933)$

中电港存货的存货比香农还多4倍!但是市值确是香浓的三分之一!(后面有中电港详细解析)

存储芯片最具十倍预期的公司已经出现!

如果已经错过AI芯片的寒王、中际X创

那么12月乃至跨年你一定要盯紧了!

因为就在刚刚!全球四大存储巨头纷纷减产提价!

三星将今年NAND晶圆产量目标从507万片下调约7%至472万片;铠侠将年产量从480万片调减至469万片;

SK海力士产量从201万片降至约180万片,降幅约10%;美光则维持新加坡Fab 7工厂约30万片的保守供给水平!

存储行情有望贯穿2026年!

所有人都知道,存储芯片的重要性已经超越了AI芯片,成为AI基建的钢铁水泥,属于刚需中的刚需!

而全球存储市场长期被三星、SK 海力士、美光垄断(占比超 90%),而中国作为全球最大半导体消费市场,存储芯片自给率不足5%!

所以存储芯片一直都是我国进口最多的芯片种类,也是国家大基金重金加码的核心!

而近期的香农之所以能够从23块飙升到204,就是因为它拥有18亿元左右的存储芯片存货,长期受益产品涨价!比黄金还猛!

如果你已经错过,没有关系,因为真正的硬菜还在后面!

德明利:存货59.4 亿元,公司是国内少数具备存储全链路服务能力的解决方案提供商,其 存货中包含大量 NAND 相关产品,按行业涨价趋势测算,存货增值潜力可观。

佰维存储:存货56.95 亿元,专注于高端存储解决方案,存货聚焦 PCIe5.0 SSD、车载存储等高性能产品,适配 AI 服务器、自动驾驶汽车等高端场景,且其企业级 SSD 通过昇腾认证,订单量曾环比激增 200%,存货贴合当前爆发性市场需求。

北京君正:存货29.2 亿元,公司存储芯片产品广泛应用于物联网、智能家居等领域,凭借低功耗处理器内核的技术优势,其存货可适配多场景终端存储需求。

江波龙:存货85.17 亿元,作为中国最大的独立存储器企业,其旗下存储卡、闪存盘全球市场份额位居前列。这些存货多是 7 月存储芯片涨价前储备的“低位筹码”,且以消费级和工业级存储模组为主,契合后续 AI 手机、AI PC 等新品对大容量存储模组的需求。

最后一家中电港:存货92亿!存储芯片龙头受益AI爆发与国产替代双重机遇

库存规模行业第一,央企背景加持,中电港正迎来历史性发展机遇。

随着存储芯片价格进入上升通道,相关产业链企业迎来价值重估。在A股市场中,中电港作为国内规模最大的电子元器件分销商,正凭借其92亿元的庞大存货、强大的供应商网络和央企背景,成为本轮存储芯片涨价潮中最受关注的受益者。

------

01 行业东风:存储芯片涨价超预期,存货价值重估可观

2025年下半年以来,存储芯片市场迎来转折点。三星、SK海力士等国际大厂计划在第四季度将DRAM和NAND闪存价格上调30%,存储涨价幅度超预期。

本轮涨价周期具有坚实的需求基础。AI服务器需求持续强劲,DDR5、HBM等高附加值产品需求旺盛。与此同时,国产存储芯片供应商长存长鑫的技术突破,为中国半导体产业链带来了新的增长动力。

行业专家预测,本轮存储芯片涨价周期有望持续到2026年底。 这对于存货规模庞大的分销商而言,意味着巨大的价值重估潜力。

02 存货优势:92亿库存领跑行业,存储占比超40%

截至2025年9月末,中电港存货总额高达91.94亿元,在芯片分销商中位居榜首。 这一数字约是同行香农芯创的四倍,规模优势显著。

更为关键的是,中电港的存货中存储芯片占比超过40%,据此计算存储器存货约为36.78亿元。 这些存货主要包括DRAM、NAND Flash等存储芯片及相关模组产品。

在第三季度存储芯片平均涨价20%的背景下,仅存货价值重估收益就有望超过10亿元,将为公司未来几个季度业绩增长提供有力支撑。

03 核心资源:供应商网络强大,国产存储布局领先

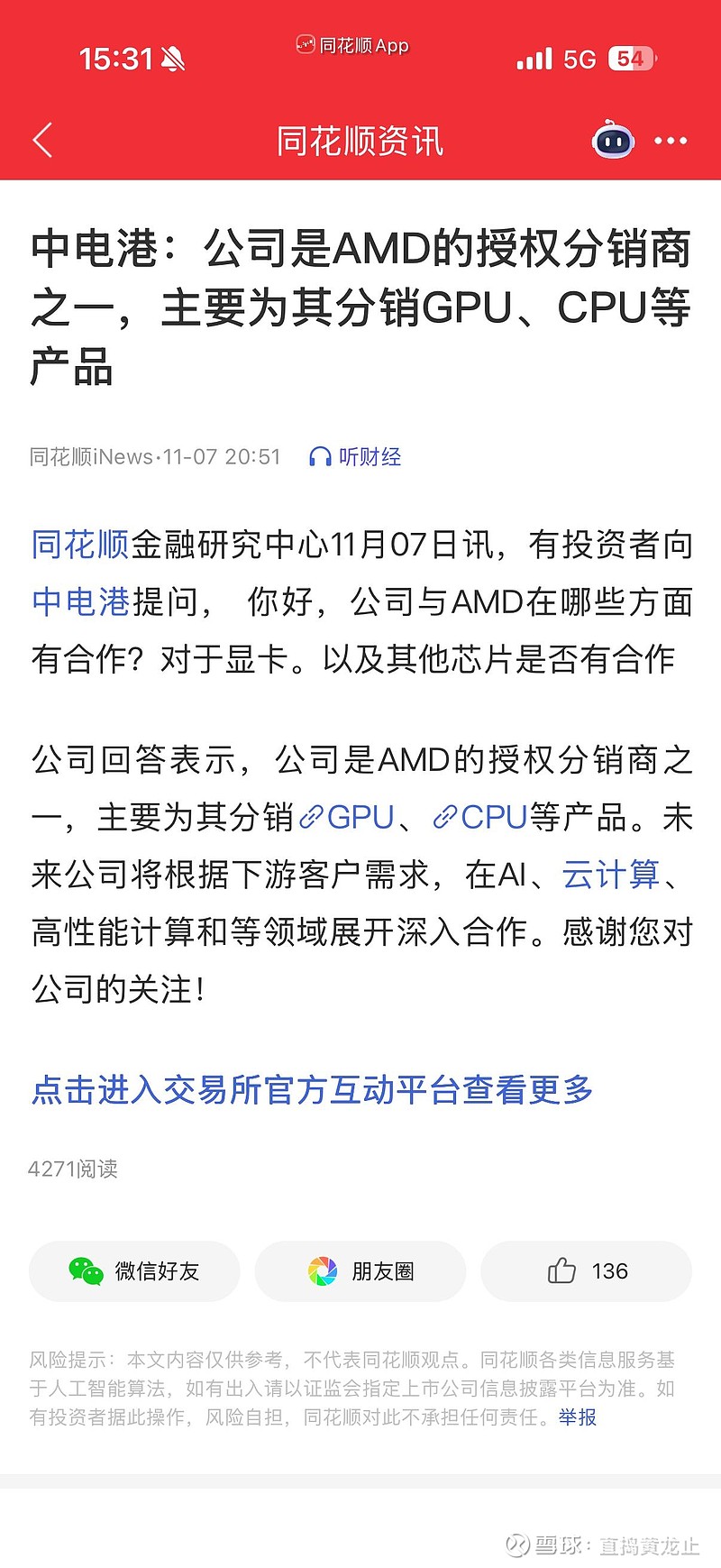

中电港在存储芯片领域的优势不仅体现在存货规模上,更在于其强大的供应商网络。公司代理的海外存储产品主要涉及美光、三星、SK海力士等全球头部品牌。

同时,公司是英伟达中国授权分销商,AI相关芯片业务收入同比大幅增长140%。 在国产存储替代方面,中电港是长存长鑫最大的分销商,市场份额高达30-40%。

这一地位使公司能够最大程度受益于国产存储芯片的爆发性增长,在当前的国产替代大潮中占据先机。