最低位的电力股粤水电~Token就是是虚拟的电力能量块!

直捣黄龙止

· 河南

$美团-W(03690)$ $阿里巴巴-W(09988)$ $华电辽能(SH600396)$

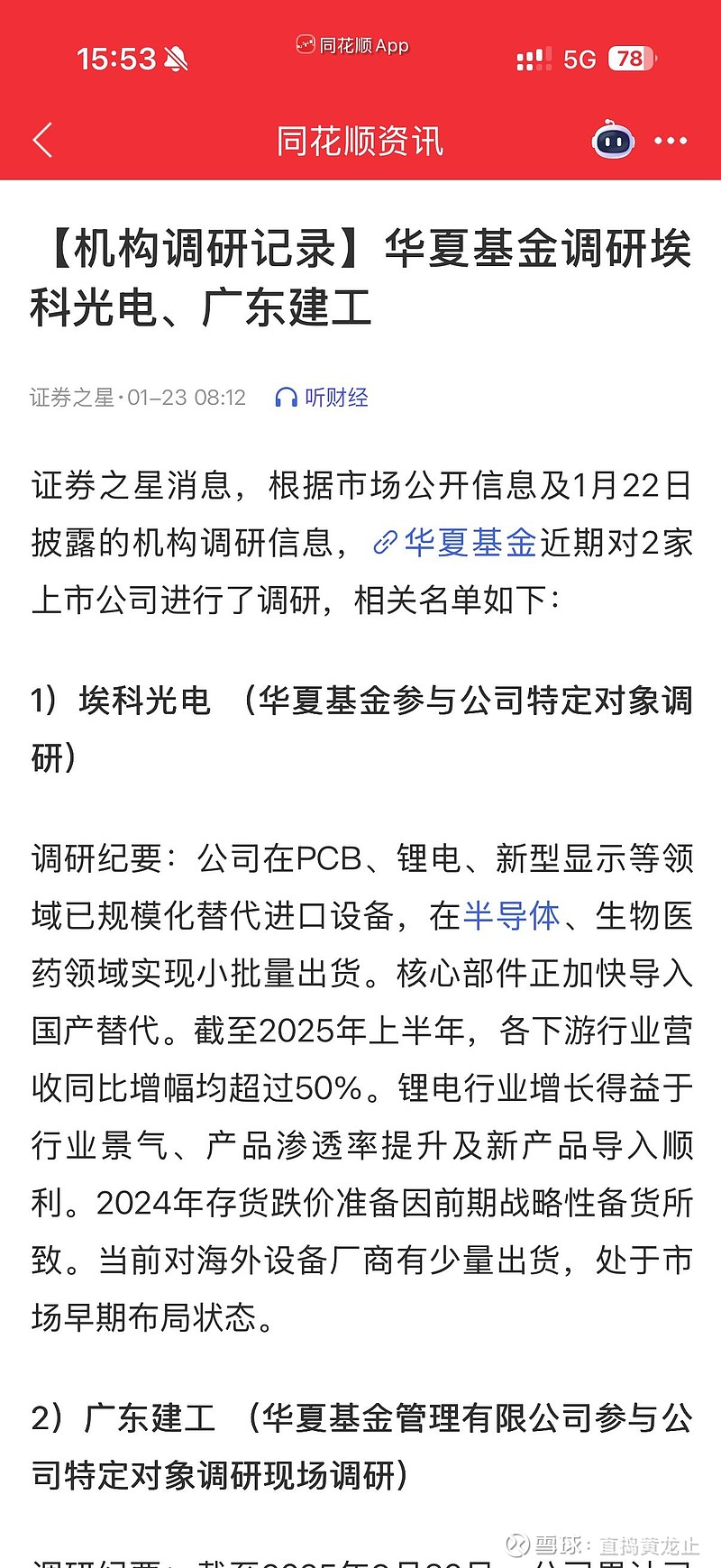

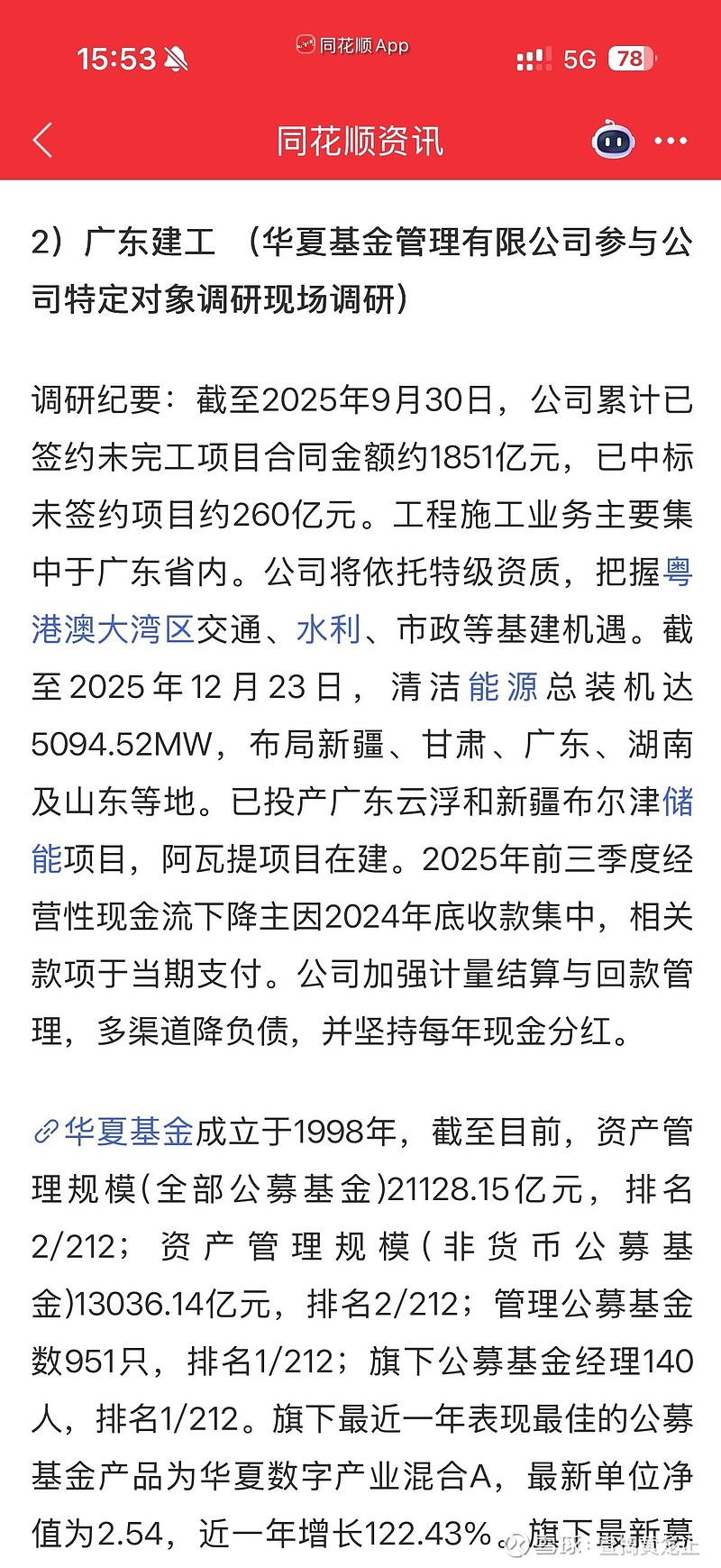

广东建工:被名字耽误的“算电协同”隐形冠军,定增价倒挂凸显配置良机

十分感谢最近我推荐的股又牛又得到了机构大哥的认可。法拉电子我刚吹完第二天就涨停,在大盘不好的情况下每天也强势,大盘回暖每天都是不停涨涨不停。。(近期是业绩披露期,我给大家推荐的都是行业大白马基本面好的公司放心买没事)

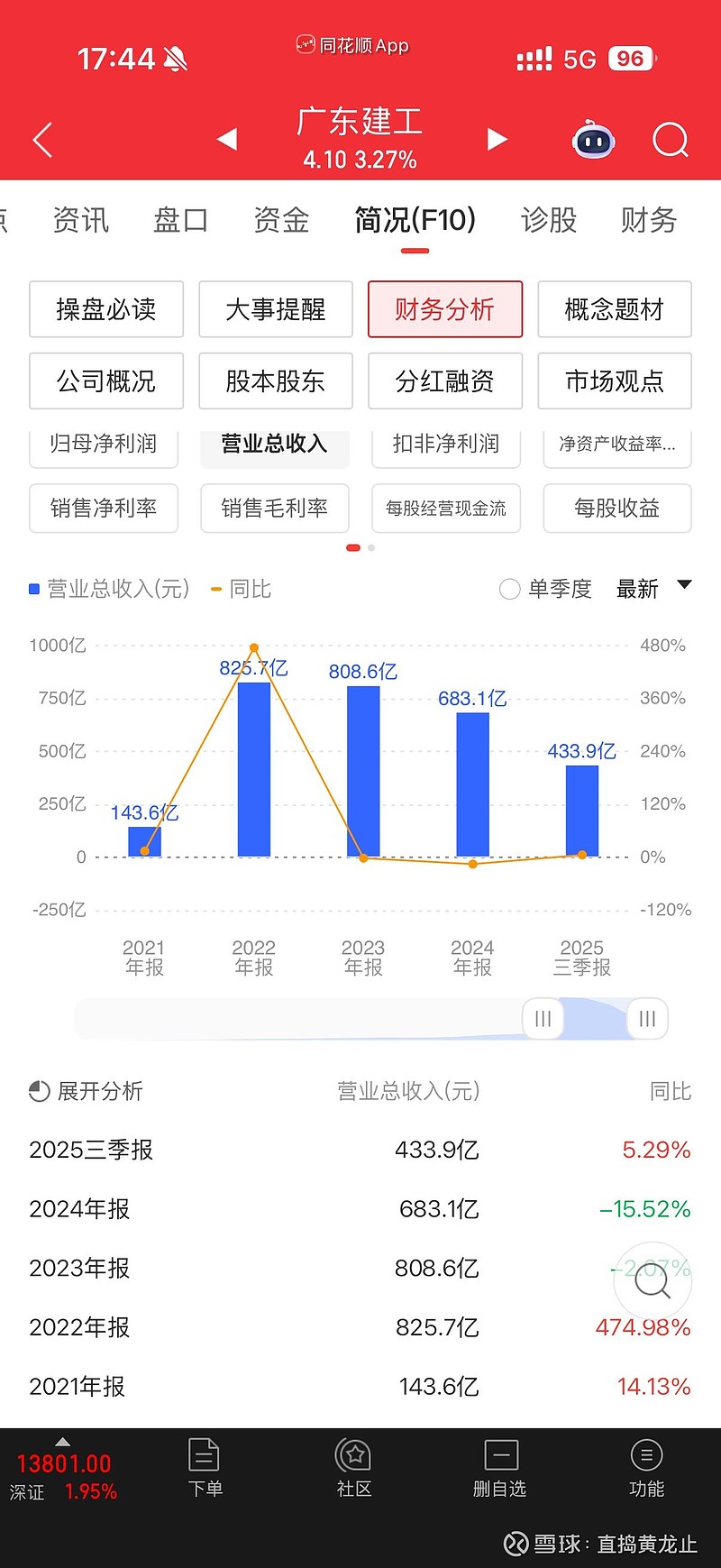

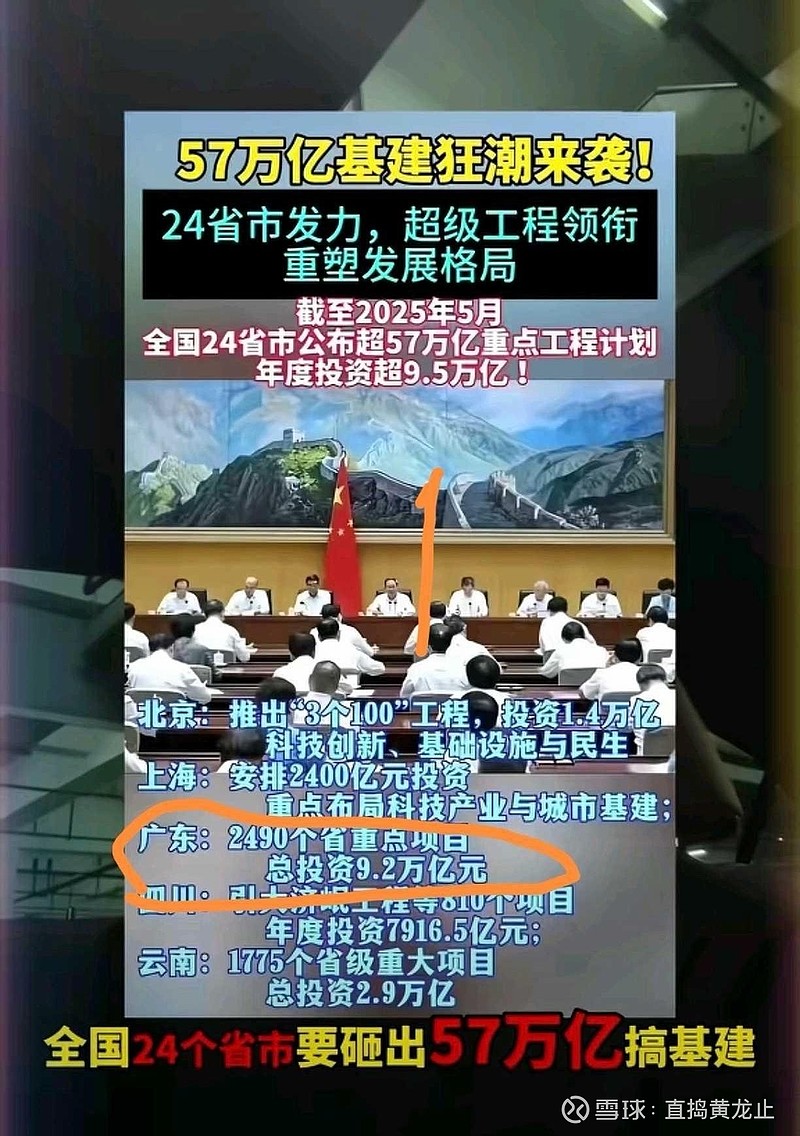

下面根据现在的市场绝对主线电力股,挖掘一个位置最低比里面机构位置都要低的电力股之前也是电力大牛股,粤水电(现在的广东建工),因为他前几年蛇吞象重组了广东建工然后更改名称,重组后从高位下跌了55%,这个位置买不了吃亏买不了上当,下面详解他的基本面和配置。

随着国家数据局局长刘烈宏在2026年中国发展高层论坛上明确表示“大力推进算电协同工程,确保枢纽节点新建算力设施绿电应用占比达到80%以上”,算力与电力深度融合正式上升为国家战略。在这一历史性机遇面前,一家拥有456.6万千瓦清洁能源装机、却被市场严重低估的广东国资企业——广东建工(002060),正悄然成为“算电协同”赛道的隐形冠军。

一、算电协同:AI时代的“电力+算力”黄金赛道

“AI的尽头是电力”已成为资本市场共识。国际能源署预测,到2026年,数据中心、人工智能等消耗的电力将达到2022年的两倍。我国日均Token调用量已超过140万亿,相比2024年初增长1000多倍。这种爆发式增长催生了“算电协同”新基建,即通过智能调度实现算力需求与绿色电力供给的动态平衡。

2026年政府工作报告首次将“算电协同”纳入国家战略,明确提出加快实施超大规模智算集群和算电协同等新基建工程。政策强制要求枢纽节点新建算力设施绿电应用占比不低于80%,为绿色电力运营商打开了前所未有的成长空间。

二、广东建工的“绿色电力+基建”双重基因

1. 绿色电力基本盘扎实

截至2025年中,广东建工清洁能源累计投产装机达456.6万千瓦,涵盖水电、风电、光伏等多种清洁能源。公司在新疆喀什地区参与建设的千万千瓦级纯光伏基地,全部建成投产后每年可提供绿电61.5亿度,减少二氧化碳排放511.68万吨。在巴楚县投资的光伏制储加氢一体化项目,实现了清洁能源的高效转换与存储。

2. 基建能力与算力中心天然契合

作为广东省建筑工程集团控股的上市公司,广东建工在市政工程、建筑工程、水利水电等领域拥有全产业链能力。这种基建基因与算力中心建设需求高度匹配——无论是数据中心土建、电力配套设施还是冷却系统,公司都能提供一体化解决方案。

3. 广东电力市场化改革先锋

2026年广东电力市场改革进入新阶段,新能源全电量入市、虚拟电厂正式参与交易。广东作为用电大省,2025年电力市场交易规模达6541.8亿千瓦时,绿电交易量116.3亿千瓦时,同比增长60.2%。身处改革前沿的广东建工,在绿电交易、虚拟电厂聚合等方面具备先发优势。

下面是粤水电、中闽能源、闽东电力的绿电规模对比图

三、为何市场严重低估了广东建工?

1. “名字困惑”错失电力行情

公司从“粤水电”更名为“广东建工”后,市场仍将其视为传统建筑企业,忽视了其绿色电力运营商的本质。在2026年3月电力板块集体大涨、多股涨停的行情中,广东建工涨幅相对滞后,这与其456.6万千瓦清洁能源装机的实质严重不符。

2. 定增价倒挂提供安全边际

2023年公司实施定增,发行价格5.29元/股,募集资金104.97亿元用于收购建工集团。截至2026年3月25日,公司股价在4元左右震荡,较定增价折价约24%。这种倒挂现象为投资者提供了罕见的安全边际。

3. 业绩承诺保障盈利底线

根据重组时的业绩补偿协议,建工集团2023-2025年扣非净利润承诺分别不低于10.46亿元、10.95亿元、11.33亿元。这为上市公司业绩提供了坚实基础,2025年前三季度公司已实现归母净利润5.58亿元。

四、算电协同下的价值重估逻辑

1. 绿电溢价时代来临

政策强制要求算力设施绿电占比80%以上,将彻底改变绿色电力的定价机制。传统绿电面临的“消纳难、电价低”困境有望破解。广东建工456.6万千瓦清洁能源装机将成为稀缺资源,享受绿电溢价。

2. “基建+运营”一体化优势

公司既能承接算力中心基建工程,又能提供绿色电力供应,实现“EPC+O”全链条服务。这种一体化能力在“东数西算”枢纽节点建设中具备独特竞争力。

3. 广东国资背景赋能

作为广东省属企业,广东建工在获取省内算力基础设施项目、参与粤港澳大湾区数字经济建设方面拥有天然优势。广东计划到2026年安排电力市场交易规模约6800亿千瓦时,公司作为本土能源企业将深度受益。

五、投资建议:布局绿色数字基建双轮驱动

当前广东建工总市值约150亿元,对应2025年预期市盈率不足15倍,远低于纯绿电运营商的估值水平。考虑到:

1. 绿色电力资产重估:456.6万千瓦清洁能源装机在算电协同政策下价值亟待重估;

2. 基建业务复苏:随着“十五五”电网投资规划落地(国家电网、南方电网合计投资超6万亿元),公司传统基建业务迎来新机遇;

3. 算力中心潜在布局:虽然公司否认了8亿元孔雀滩算力中心协议,但市场对广东国资在算力基建领域的期待依然存在;

我们建议投资者关注广东建工在“绿色电力+数字基建”双轮驱动下的价值重估机会。公司当前股价不仅低于定增价,更未能充分反映其清洁能源资产在算电协同时代的战略价值。随着市场对“算电一体化”认知的深化,这家被名字耽误的隐形冠军有望迎来估值修复与业绩增长的双击。