业绩7倍于浙江世宝的智能底盘龙头,价值严重低估待重估

直捣黄龙止

· 河南

$宇通客车(SH600066)$ $德明利(SZ001309)$ $阳光电源(SZ300274)$

伯特利:业绩7倍于浙江世宝的智能底盘龙头,价值严重低估待重估

在汽车智能电动化浪潮中,线控底盘作为高阶自动驾驶的核心执行层,正成为资本市场的焦点。然而,当前市场对相关公司的定价存在显著分化。以伯特利(603596.SH)与浙江世宝(002703.SZ)为例,前者2025年实现归母净利润13.09亿元,后者同期净利润为1.81亿元。伯特利的盈利规模是浙江世宝的7.2倍,但截至2026年3月底,伯特利总市值约269亿元,动态市盈率约20.55倍,其估值并未充分反映其行业龙头地位、技术壁垒及未来的成长性,当前股价存在明显的低估。

一、 财务实力悬殊:一个伯特利等于七个浙江世宝

直观的数据对比最具说服力:

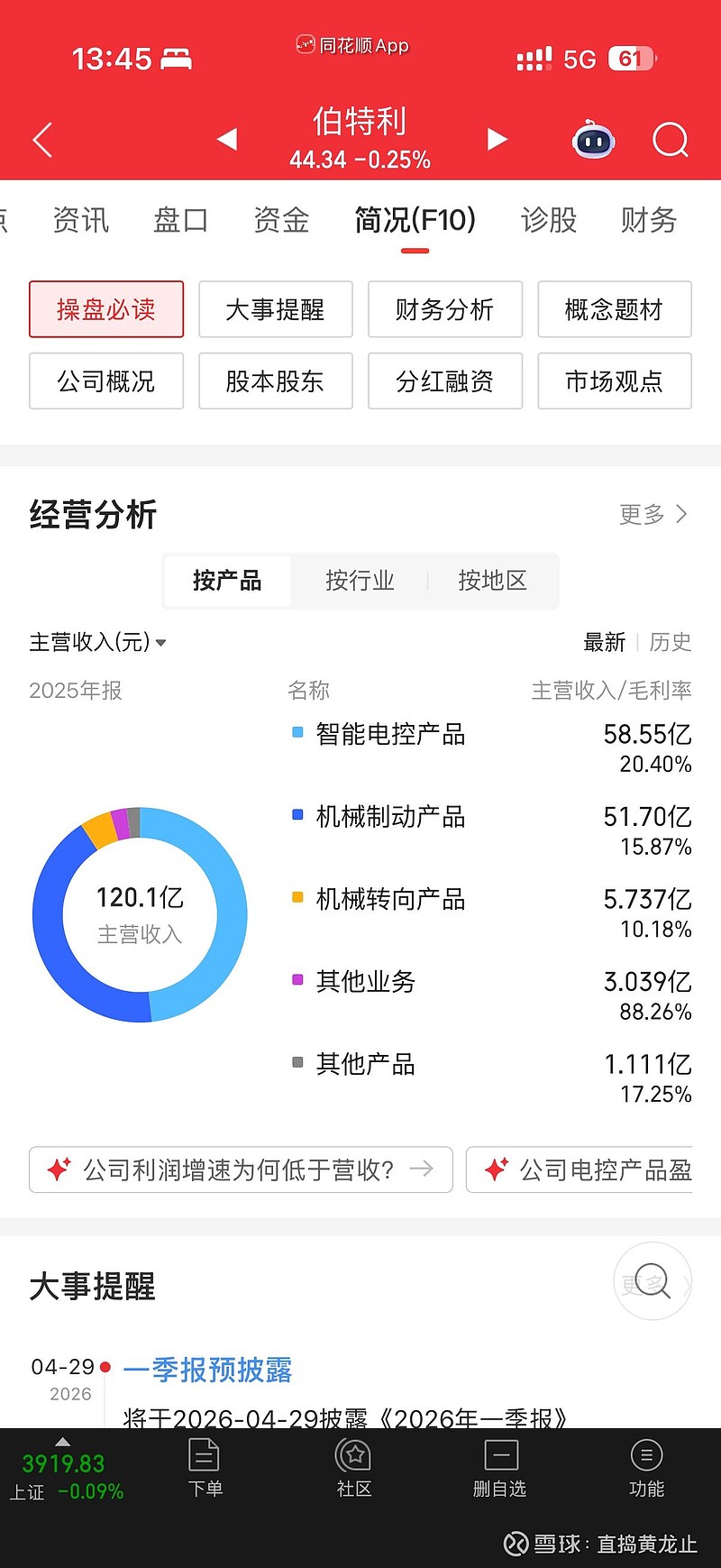

营收规模:伯特利2025年营收达120.14亿元,同比增长20.91%。浙江世宝同期营收为35.49亿元。

盈利水平:伯特利归母净利润13.09亿元;浙江世宝为1.81亿元。伯特利的净利润规模是浙江世宝的7.2倍。

盈利能力:尽管受原材料价格上涨及海外产能爬坡影响,伯特利2025年毛利率同比微降1.5个百分点至19.65%,但其净利率仍保持在10.99%的健康水平,净资产收益率(ROE)高达18.03%,显著高于行业平均水平。

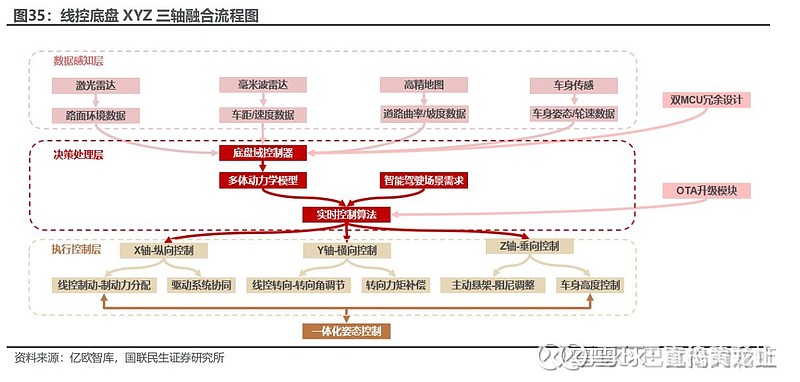

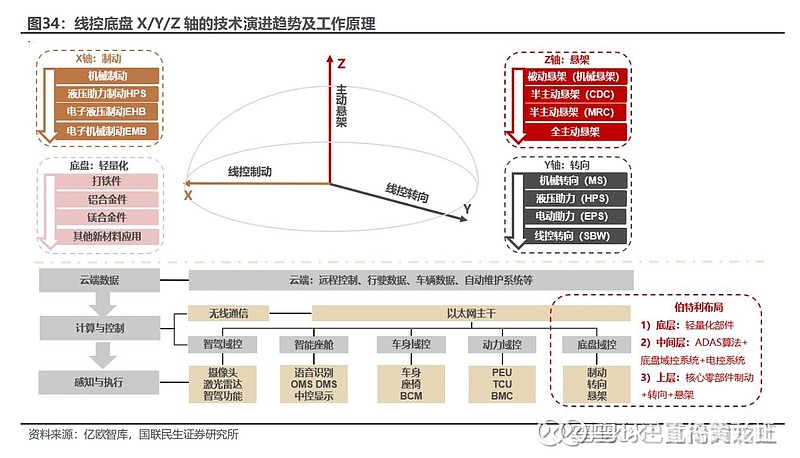

二、 技术护城河深厚:智能底盘全维布局,已步入收获期

伯特利的核心价值在于其在线控底盘领域已构建起完整且领先的产品矩阵和量产能力,这远非单一零部件供应商可比。

线控制动(WCBS)国内绝对龙头:公司的One-Box线控制动系统(WCBS)已实现年供货200万套的稳定产能,累计获得大量定点。2025年,WCBS产品成功获得Stellantis集团定点,EPB产品也获得了法国雷诺和福特欧洲的多个平台项目,标志着其技术实力获得全球顶级车企的认可。

下一代电子机械制动(EMB)量产在即:作为支持L3及以上高阶自动驾驶的核心执行部件,EMB技术壁垒极高。伯特利的EMB产品已获得多个量产项目定点,并已于2026年3月实现首次小批量交付,在国内厂商中率先迈入商业化阶段,有望在2026年EMB量产元年抢占先机。

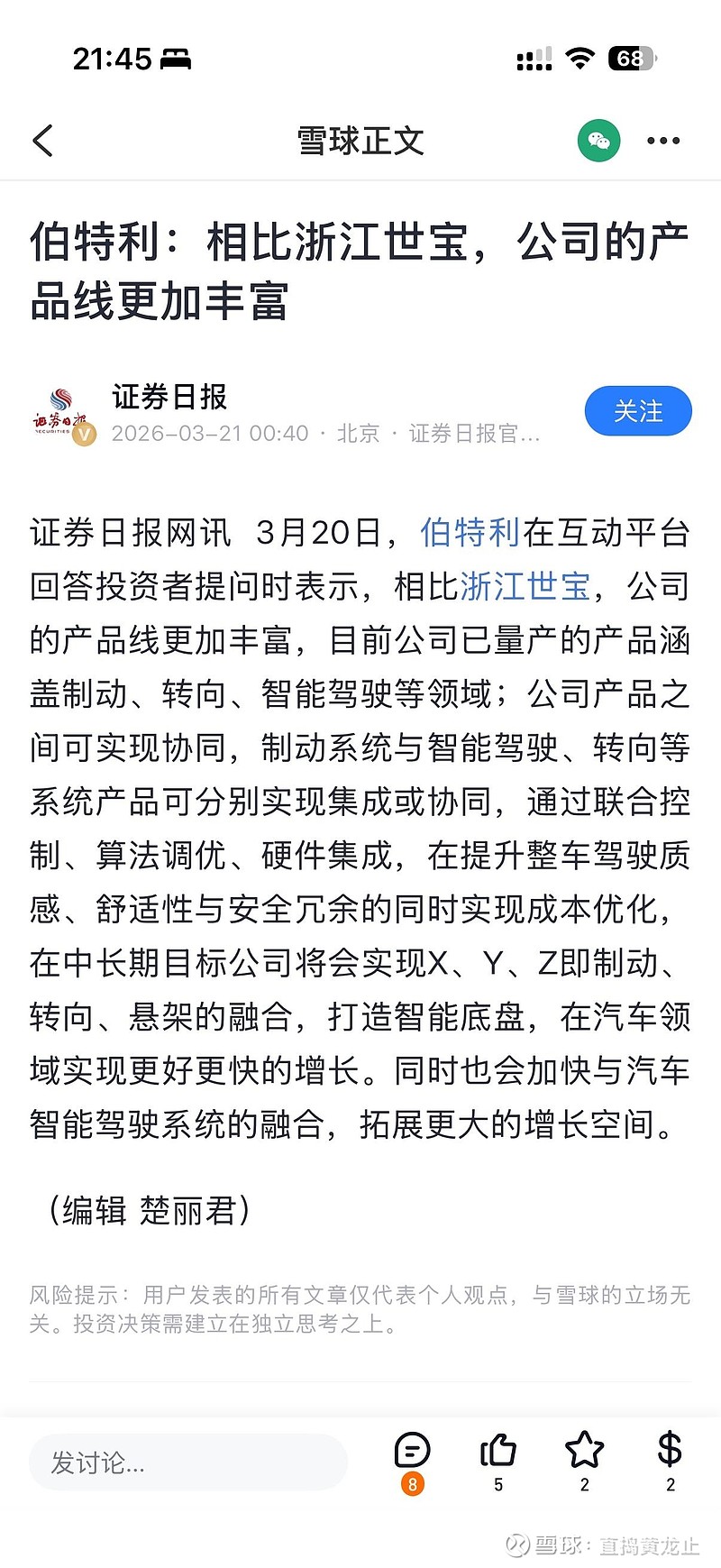

收购豫北转向,补齐线控转向最后拼图:2026年2月,公司公告拟以不超过11.21亿元收购豫北转向50.97%的控股权。豫北转向是优质的转向系统一级供应商,2025年营收31.79亿元,净利润1.58亿元。此次收购将显著增强伯特利在线控转向(SBW)领域的技术与竞争力,使其具备提供“线控制动+线控转向+悬架”的完整智能底盘解决方案的能力,从“制动专家”升级为“智能底盘平台型龙头”。

三、 成长曲线清晰:机器人第二增长极与全球化并进

前瞻布局人形机器人核心零部件:公司通过合资设立伯健传动(主营行星滚柱丝杠等)与伯特利驱动(主营无框力矩电机等),并投资奇瑞旗下的安徽墨甲机器人,快速完成了在人形机器人核心执行器领域的产业布局。这些技术与公司现有的EMB、EPS等产品同源,产业化路径清晰,有望构筑强大的中长期增长点。

“A+H”双资本平台助力全球扩张:公司正在筹划发行H股并在香港联交所上市。搭建“A+H”双资本平台,将极大便利其海外融资,支持墨西哥等海外基地的产能建设与爬坡,加速全球化客户(如雷诺、福特、Stellantis)项目的落地,驱动海外业务盈利回升。