2026, 从中海油转向ENOG

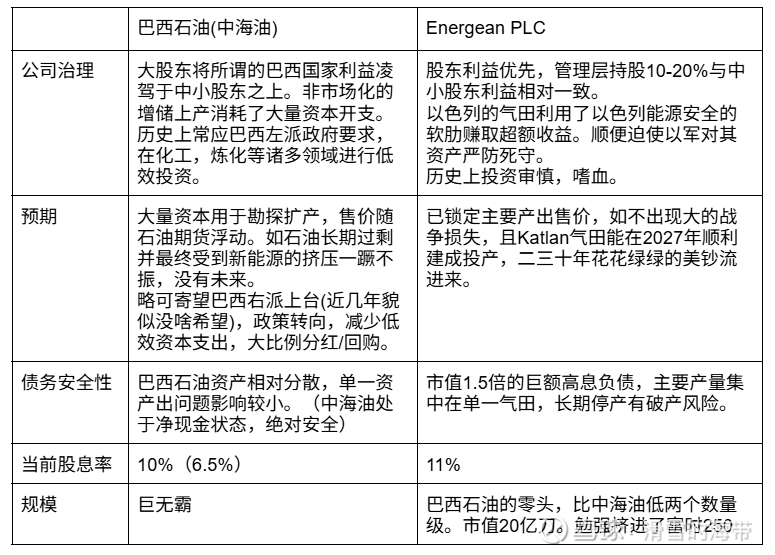

在油气相关资产的配置方面,2025年的主要操作是将中海油的头寸部分分到了巴西石油和Noble Corp。在公司治理上巴油和中海油有点类似,大股东巴西政府将国家利益凌驾于股东利益之上。但巴油估值更具吸引力,且股息率高于海油。

对于海油和巴西石油这类经营现金流非常好的公司,在净资产收益率远高于贷款利率的情况下,多借钱提升资产负债率能够带来更好的股东回报,这点上巴油加分。巴西现在是左派当政,如果未来有机会右派上台,回归分家式分红,股息和股价还有望一起翻番,虽遥遥无期,也是张期权。

Norble Corp是一家海洋钻井平台租赁服务公司,在现在的低租金下,没人去造新的钻井平台来亏钱。行业没人卷,NE作为家破产重组后一身轻的公司,躺在减值后的资产上过着还过得去的日子。只要油价不崩盘,海洋勘探规模不大幅萎缩,岁月静好。税后的分红+少量回购,年回报率在6+%,不低于海油,算是防守型资产。

在2025年翻篇之后,回望这些油气资产,防守有余,进攻不足。股息 + 涨幅 + T + 期权,一顿操作猛如虎,整体收益率不到20%,拖了点后腿,2026要动动。

美国市场的石油股普遍估值不低。巴菲特拿西方石油,那是吃人不吐骨头的优先股+认股权。我们去买股息不到3市盈率20的西方石油,何止东施效颦,就是送人头填坑。把目光转到英国市场,发现了Energean PLC (LSE:ENOG) 这个奇葩。

为啥奇葩,ENOG最主要资产是东地中海的Karish气田。过去,气田的位置是以色列和黎巴嫩的争议领海(现已明确为以色列专属经济区);如今,气田的核心生产设施(FPSO,浮式生产储卸油船),是真主党用嘴炮打击的目标,也是以色列用海军版“铁穹”与“巴拉克”系统严防死守的关键资产。

让人动心的是,如果一切正常。

1 Karish气田,26+27两年的EBITDA等于ENOG的市值;

2 ENOG正在开发的Katlan气田,能与现有的Karish气田共用FPSO(省下十几亿美元资本支出),在2028年满产后,Karish + Katlan两个气田一年的EBITDA接近当下的市值。

3 Karish气田是以色列能源自主(发电)的核心依赖,ENOG签的长期(十年以上)销售合同,美元定价、不随原油价格浮动、按通胀上涨、强制销售,堪称不平等条约。

4 按Karish当前及Katlan的预计产量,两个气田有三十年的可开采储量。

5 其拥有的意大利,希腊,埃及等非核心资产的现金流,基本足以覆盖其每年的融资利息。

再看风险

1 FPSO被打烂。迄今为止,真主党只是打嘴炮,对以色列核心能源设施的攻击很可能引发其无法承担的全面战争(真主党只向该FPSO发射过三架据说未载弹的无人机,均被拦截)。该FSPO有10亿美元保险,重置成本大约15-20亿美元,但以年计的生产中断是致命的。

2 该FPSO可能会被以色列政府因潜在战争风险要求暂停生产,2025年停了12天。

3 埃及欠钱。埃及政府之前一直拖欠,但号称2026会按时付款。

4 债务,ENOG大约还有30亿有息负债,如果生产正常,在2027年15亿,28年20+亿的EBITDA面前算是九牛一毛。但如果生产中断1年以上,这债务可能把公司直接压破产。

然后是预期回报

1 当前股息率11%

2 作为一家管理层就是股东,没钱借钱也要分红的公司。三年后,如一切正常,股息有望翻番。

3 三年后股息翻番,负债率大幅下降,假设地缘风险基本稳定,按7%的股息率估值,股价上涨200%,公司现金流充沛,有继续提升分红/大幅回购的空间。加上股息回报,按计算器可以按出3年3 - 4倍的预期。

4 FPSO被真主党炸了,破产,预计概率小于5%;

5 因骚扰,年停产时间超过 60天,可能需要大幅缩减股息才能保证公司正常生存,停三年派息损失30+%,预计发生概率小于20%

回报与风险加权平均一下,基本上是3年200%的收益,值得一试。

近期操作:将中海油,巴西石油,Noble组合,转为Energean,巴西石油,Norble的组合。

现油气相关资产约占总仓位的六分之一,Energean约占油气资产的三分之一(总仓位的5%)