福赛科技机器人业务进展

DeBroglieFund

· 湖北

福赛科技机器人业务整体处于早期技术探索 + 客户对接送样阶段,核心围绕人形机器人轻量化部件(工程塑料 / PEEK)展开,尚未形成收入,当前进展集中在技术储备、客户对接、样件开发与制造能力适配,以下是结构化拆解。

一、核心布局方向与技术基础

赛道定位:聚焦人形机器人轻量化结构件(躯干 / 四肢框架、连接件等),核心路径是 “以塑代钢 / 铝”,复用汽车精密注塑、特种材料(含 PEEK)、模具自制(率超 90%)与自动化产线能力,契合机器人降重、降本需求。

技术储备:已完成轻量化材料配方与工艺适配,具备同步设计开发、快速定制化生产能力,可匹配机器人部件的精度与强度要求,相关技术与汽车内饰件业务高度同源。

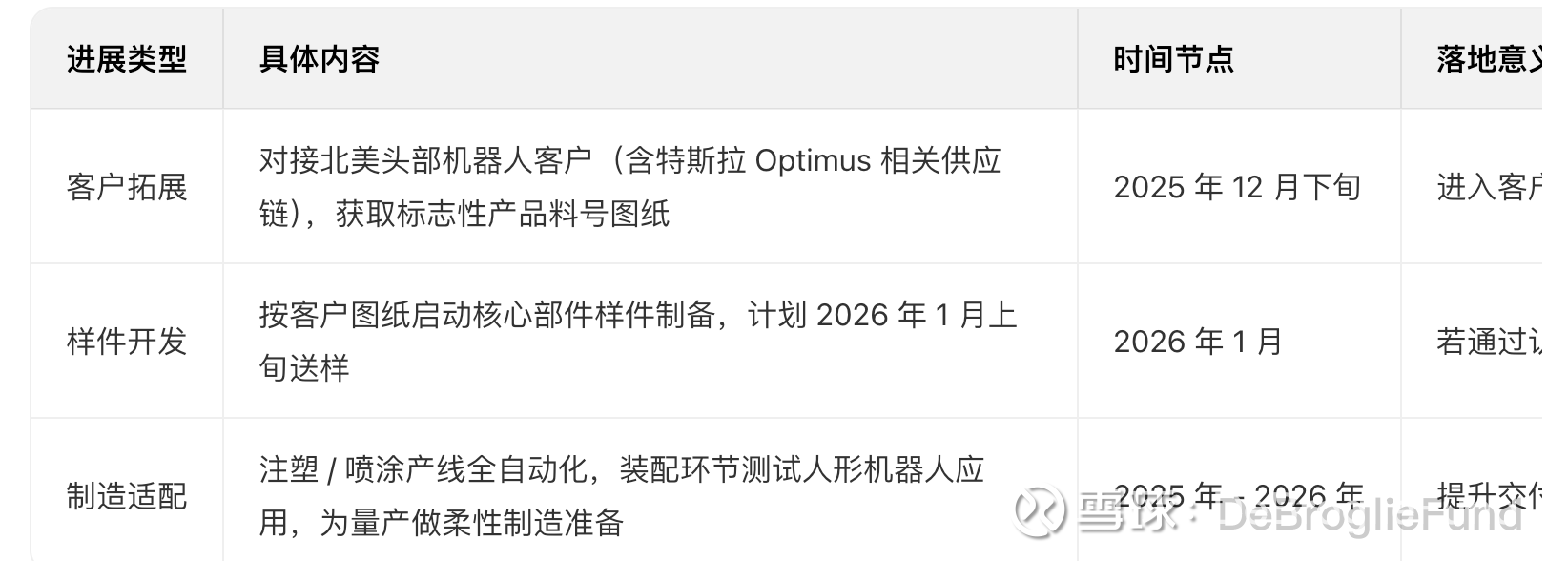

二、客户对接与样件开发进展(截至 2026 年 1 月)

三、业务现状与风险提示

商业化阶段:截至 2026 年 1 月,机器人业务无实质性营收,未形成成熟产品与规模化订单,商业化仍存重大不确定性。

核心风险:技术路径迭代、客户认证周期长、行业竞争加剧,短期难以贡献业绩,需警惕概念炒作后的估值回调风险。

四、战略协同与后续规划

协同优势:墨西哥工厂可就近配套北美客户,规避贸易壁垒,降低物流成本,支撑机器人业务全球化交付。

后续节奏:以样件认证为核心,同步推进欧洲市场拓展,待产品定型后启动产能规划,优先保障汽车主业的同时逐步加大机器人业务资源投入。

总结

福赛科技机器人业务处于从 “技术储备” 向 “客户验证” 的关键过渡,北美客户送样是近期核心里程碑,若通过认证有望加速供应链切入。投资者需重点跟踪样件测试结果、客户定点进展及量产时间表,区分短期概念催化与长期价值兑现节奏。