玲珑、赛轮、中策、贵州轮胎、森麒麟五家龙头的核心指标对比

$赛轮轮胎(SH601058)$ $中策橡胶(SH603049)$ $森麒麟(SZ002984)$

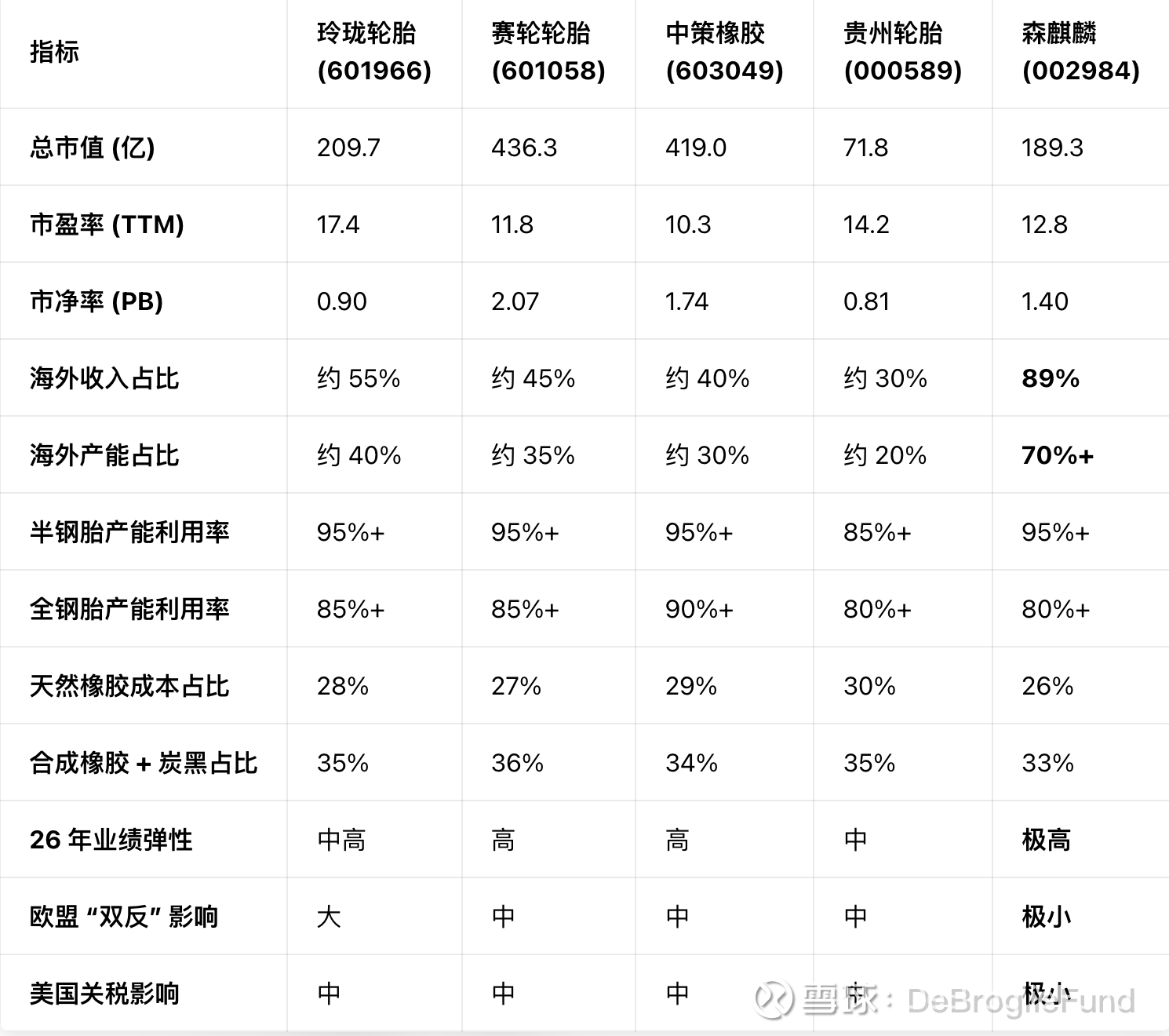

以下是玲珑、赛轮、中策、贵州轮胎、森麒麟五家龙头的核心指标对比(数据截至 2026 年 3 月 20 日,口径为最新公开 / 机构一致预期):

一、核心经营与财务对比表

二、关键差异与韧性判断

1. 成本结构:谁对原料更敏感

贵州轮胎:天然橡胶占比最高(30%),对胶价波动最敏感,成本压力最大。

森麒麟:原料结构最优(天然胶 26%、合成胶 + 炭黑 33%),成本韧性最强。

中策 / 赛轮 / 玲珑:处于中间水平,整体差异不大。

2. 全球化与关税壁垒:谁最安全

森麒麟:海外收入 89%、海外产能 70%+(泰国 + 摩洛哥),完全规避中美欧关税,是本轮贸易摩擦最大受益者。

玲珑:海外布局广(塞尔维亚 / 泰国),但中国产能仍高,受欧盟 “双反” 影响较大。

赛轮 / 中策:海外占比中等,关税影响中性。

贵州轮胎:海外占比最低,主要依赖国内,受出口政策影响最小,但内需疲软拖累更大。

3. 产能与盈利弹性:谁反弹最快

森麒麟:摩洛哥工厂 2026 年 Q4 投产,新增 1000 万条半钢,业绩弹性最大(+40%),且满产满销。

赛轮 / 中策:新增产能集中释放,半钢满产,全钢稳步提升,弹性高。

玲珑:产能利用率高,但估值已较高,弹性中等。

贵州轮胎:越南产能爬坡中,弹性最弱。

4. 估值与资金面:谁更被低估

中策 / 赛轮:PE 仅 10-12 倍,估值最低,安全边际最高。

森麒麟:PE 12.8 倍,性价比突出,市场对其海外优势定价不足。

玲珑:PE 17.4 倍,估值最高,但 PB 破净(0.9),存在修复空间。

贵州轮胎:PE 14.2 倍,市值最小,弹性有限。

三、综合韧性排序(从强到弱)

森麒麟:全球化 + 低估值 + 高弹性,抗风险能力最强。

中策橡胶:低估值 + 高产能利用率 + 国内渠道壁垒,稳健型首选。

赛轮轮胎:技术领先(液体黄金)+ 高弹性 + 低估值,成长型首选。

玲珑轮胎:全品类 + 高端配套,但估值偏高,短期承压。

贵州轮胎:内需依赖度高 + 成本敏感,韧性最弱。

四、短期拐点信号(按优先级)

成本端:天然橡胶 / 原油价格见顶回落(重点观察 3-4 月)。

政策端:欧盟 “双反” 终裁落地(3 月底),森麒麟最受益。

需求端:国内替换胎销量、海外零售数据企稳。

业绩端:2026 年一季报毛利率改善、产能利用率提升。