民生保险举牌浙商银行,会送走“独董”汪炜吗?

2025年8月11日,民生人寿保险股份有限公司(以下简称“民生保险”)通过旗下资产管理账户增持浙商银行H股100万股,持股比例突破5%的举牌线。《证券时报》报道称,假设今年4月以来民生保险未减持浙商银行A股股份,则此番举牌该行H股后,其持股数量将增至10.6亿股以上,合计占该行总股本的3.88%。

而对浙商银行的现任独立董事汪炜而言,如果未来民生保险进一步增加对浙商银行的持股比例乃至突破5%,其独立董事地位将受到质疑。根据浙商银行年报,除了浙商银行外,汪炜还担任浙江网商银行股份有限公司和万向信托股份的独董。其中万向信托透过万向三农集团有限公司间接持有浙江网商银行26.78%的股权。而万向信托和民生保险 的控股股东都是万向集团。如果民生保险进一步增持浙商银行股份,可能导致汪炜因关联关系不符合独立董事的独立性要求而被迫辞去职务。

目前,汪炜担任浙商银行风险与关联交易控制委员会、提名与薪酬委员会的主任。而民生保险由于股权占比不高,并未被列入浙商银行的主要关联方名单。

万向系的回归

万向集团与浙商银行的渊源可追溯至该行创立初期,作为发起人之一,万向集团曾持有浙商银行前身——浙江商业银行的股份。2004年浙商银行重组时,万向集团通过旗下企业成为首批战略投资者。

随后,万向集团逐步将所持有的股权转让给了民生保险,从而实现了从直接持股到间接持股的转变。

不过,民生保险此番举牌浙商银行,无疑令市场对“万向系”在浙商银行影响力的重新评估产生期待。

对于举牌浙商银行的原因,市场给出了三种猜测。

其一是财务投资,民生保险作为金融机构,增持银行股或为优化资产配置。Wind资讯数据显示,2022年至2024年,浙商银行的现金分红金额分别为44.66亿元(含税,下同)、45.04亿元、42.84亿元,分红比例分别为37.79%、31.98%、30.12%,H股的股息率尤为分红,达到了6.13%。而截至上半年年末,民生保险过去三年的平均综合投资收益率才3.74%。

其二是为了打造万向系的金控平台。万向集团在金融领域的布局由来已久,旗下拥有包括银行、保险、信托在内的多种金融牌照。通过增持浙商银行股权,万向集团有望进一步整合旗下金融资源,提升协同效应,构建更为完整的金融生态体系。

其三则是战略协同需要。受报行合一的政策影响,中小保险公司的销售压力日渐明显,截至2025年上半年,保险业务收入只有74.95亿元,而2024年同期的数据是78.64亿元。

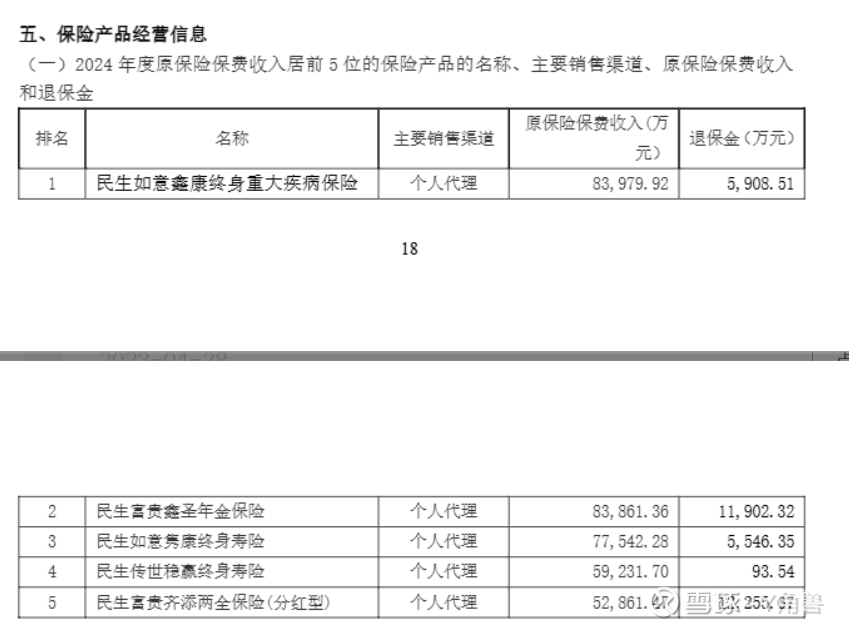

与大型保险公司不同,民生保险公司大部分都是通过个人代理的渠道进行销售,2024年年度保费收入前5位的保险产品,几乎都是个人代理渠道。(见下图)不仅成本比银保渠道更高,个人代理团队的稳定性和增长性都存在着挑战。因此,有观点也认为,民生保险希望通过增持浙商银行股份,加强与银行渠道的合作关系,借助浙商银行广泛的网点资源和客户扩大保险销售规模。毕竟民生保险本来就在浙商银行合作代理销售的保险公司名单内。

正在陷入困境的万向系金融投资

除了上述三个因素外,民生保险举牌浙商银行恐怕还有更为深层次的考虑。目前,万向系金融板块正面临前所未有的压力。

以万向信托为例,仅2023年一年,就因为项目违规和风控不力等原因,出现了多款信托产品的违约,并爆发了投资者的维权潮。当年度首次出现利息净收入为负,并亏损了超过2亿元。2024年亏损虽然有所收窄,依然达到了4744.73万元。

更为雪上加霜的是,可能是因为信托产品爆雷,影响了万向信托的声誉,导致其新发行的产品规模明显减少。2024年,万向信托新发产品规模同比下降超过三成。2024年,万向信托新成立发行的产品累计有19个,而2025年截至目前,只有成立发行了七个。

同样,民生保险的盈盈也同样不容乐观。不仅上半年保险业务收入有所下降,2024年的投资收益率和综合投资收益率,也在75家保险公司统计的相关排名中,位列腰部附近。在业务拓展、资产管理、风控能力、声誉管理等多个方面,与行业头部相比,均有较大差距。

相比之下,浙商银行则因为追求长期价值,始终保持稳健的发展态势。难免让万向系金融掌舵人的艳羡,通过举牌学习浙商银行的谋略和模式,显然是一个不错的选择。

独董地位不保

但是,民生保险举牌浙商银行,也会进一步引发监管的关注和担心。

汪炜担任浙江网商银行股份有限公司和万向信托股份的独董。其中万向信托透过万向三农集团有限公司间接持有浙江网商银行26.78%的股权。而万向信托和民生保险 的控股股东都是万向集团。

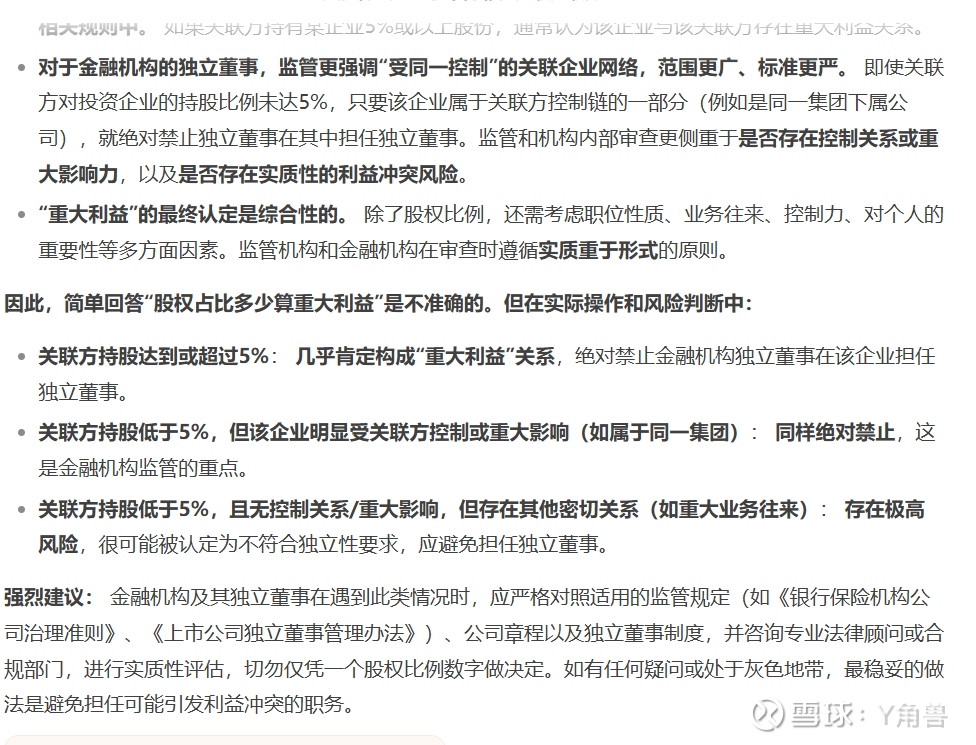

《银行保险机构公司治理准则》要求独立董事需“与主要股东不存在可能影响独立判断的关系”,实操中穿透认定控制链内所有企业为禁区。DeepSeek对于金融机构的独立董事,监管更强调“受同一控制”的关联企业网络,范围更广、标准更严。 即使关联方对投资企业的持股比例未达5%,只要该企业属于关联方控制链的一部分(例如同一集团下属公司),就绝对禁止独立董事在其中担任独立董事。监管和机构内部审查更侧重于是否存在控制关系或重大影响力,以及是否存在实质性的利益冲突风险。(见下图)

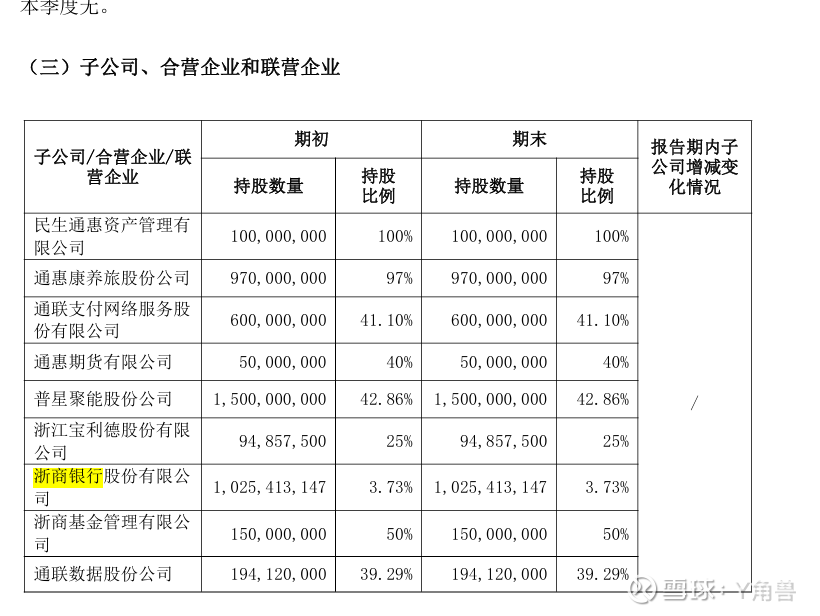

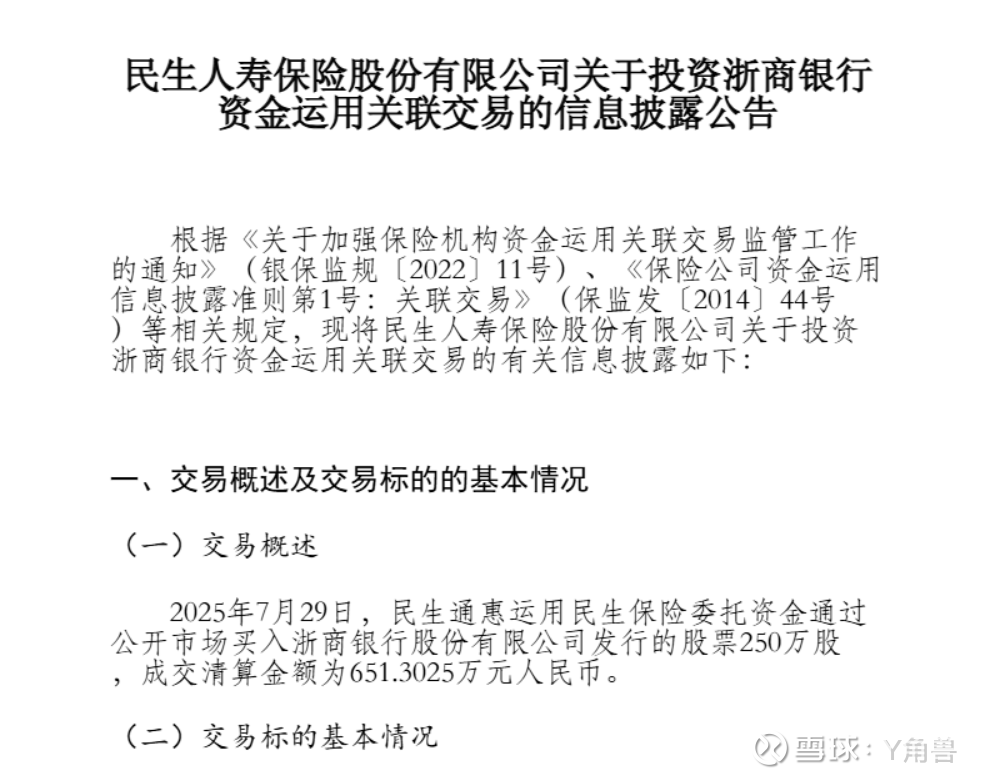

值得一提的是,尽管浙商银行未将民生保险及其关联方列为关联方,但民生保险一直将其列为子公司、合营企业和联营企业。(见下图)

后者也将对浙商银行的投资,列入关联交易的信息披露报告。

《银行保险机构关联交易管理办法》第四十五条新增涉及董事、监事、高级管理人员及其近亲属关联交易的条款作为第三款。有观点认为,由于民生保险和浙江网商银行的实际控制人是同一家,汪炜又同时在万向信托、浙江网商银行和浙商银行担任独董,按照实质重于形式的观点,民生保险、万向信托以及浙江网商银行如果相互间产生重大交易,也应该被浙商银行关联交易委员会审查,是否可能导致利益转移的关联关系纳入规范管理。然后,作为浙商银行的关联交易委员会主任,汪炜很可能不得不回避。在这一背景下,民生保险如果继续举牌,汪炜是否能继续担任浙商银行独立董事一职就成为疑问。