光大银行业绩起飞前夜,行长郝程获成为顶尖银行家的历史性机遇

去年8月27日,光大银行发布公告,国家金融监督管理总局批准了郝成执行董事、行长的任职资质。今年8月29日,光大银行交出了一份能完整体现其执掌光大银行的“成绩单”,在行业整体利差收紧、非息收入收窄的大背景下,今年上半年光大银行依托资产质量的提升,实现了0.25%的归母净利润增长。

但这份成绩单仍然没有得到投资者的高评价。根据同花顺财务诊断大模型,光大银行的财务总评分为1.4分,在42家上市银行中排名第38位,低于行业平均水平,比2024年同期高出一名。而在盈利能力方面,则给出了第42名的排位,对比2024年的第38位,还下降了4位。好在流动性、资产质量和成长性均有所提升。

这份半年报,显示了光大银行经营质量提升的难度。要实现规模、效益、质量均衡发展,光大银行需要在多个环节实现“突围”。但对郝成来说,这恰恰也是体现个人能力的历史性机遇。在今年上半年,郝成率领的光大银行在投资能力以及长三角地区的业务拓展上取得了遥遥领先于同行的成绩,而上述优势最终将转化为光大银行快速替身的盈利和运营能力。

不靠降薪:“省”出利润增长

尽管光大银行今年上半年0.25%的归母净利润增速,在整个银行业并不算差。但是,同花顺“0.1分”的盈利能力总评分,多少让光大银行的员工意难平。不过,后者的评分基础却是基于过去五年光大银行的净利差、净息差、净利率与净资产收益率。在这些项目上,光大银行的得分确实不高。

事实上,至少从去年半年报以来的一年时间内,光大银行发布的季报和半年报,净利差、净息差等多个指标上,确实低于行业平均水平。

相比于其他股份银行,光大银行目前的净息收入比重更高,这使得净利差下降,对其营收的影响,超过了其他很多股份银行。上半年,光大银行的营业收入降幅达到5.57%,在股份银行中,仅仅少于平安银行和华夏银行。

在营业收入出现较大幅度下降的情况下,要保证盈利持平甚至微增,部分同行会选择削减人工成本来实现。

比如,浦发银行上半年就将员工费用总额降低了接近10亿元。相比之下,光大银行员工薪酬成本总额较去年同期仅下降了2.22亿元,降幅为2.07%。

让光大银行在营业收入较大幅度下降的情况下,依然保持归母净利润增长的原因,是资产质量的稳步提升。

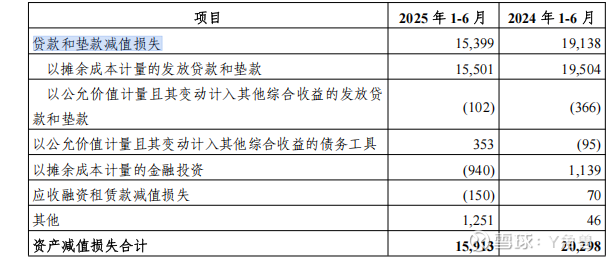

上半年,光大银行计提的贷款和垫款减值损失仅为153.99亿元,仅为去年同期的80.46%。

尽管同花顺对光大银行的资产质量给予了较高的评价,给出的评分是2.4分,在42家银行中,从去年年中的第27位,上升至23位。

不过,与其他股份银行相比,光大银行的资产质量提升水平还需要进一步观察。与与其他股份银行相比,光大银行是信用风险资产增速相对较快的一家,截至6月末,资产规模较去年年末增长7.26%,高于浦发银行的4.22%,平安银行的2.43%,但低于同期兴业银行和招商银行的增速。值得注意的是,光大银行的增速甚至超过了同期总资产的增速(后者只有5.11%)。

根据最新数据,该行的核心一级资本充足率由去年末的9.82%下降至6月末的9.49%,降幅较为显著。与兴业银行、浦发银行、华夏银行、中信银行等相比,该行的资本充足率下降幅度较大。

而进一步观察可以发现,光大银行已重组的贷款和垫款余额较去年年末增长了12.41%。重组贷款的飙升,直接导致高权重风险资产的快速增长。有观点认为,重组贷款过快增长是银行资产质量恶化的领先指标,会通过“增加风险加权资产”和“侵蚀利润从而减少资本内生积累”双重渠道,对核心一级资本充足率形成显著的负面影响。

这也意味着光大银行的资产质量提升趋势需进一步观察。如果在维持较低不良贷款率和贷款减值损失的基础上,重组贷款占比和逾期贷款率也双双下降,那么说明该行的资产质量有了明显的优化。

投资能力:崭露头角

尽管,资产质量和盈利能力的提升尚有待进一步观察。但今年上半年,光大银行的投资能力,让相当多的银行业观察者刮目相看。

虽然在投资规模上,光大银行仍然要逊色于兴业银行、招商银行等传统的第一梯队。可如果以投资收益增速来评价,光大银行绝对是股份银行的领跑者。根据最新发布的2024年中期业绩报告,光大银行上半年的投资收益增速达到了33.41%,这一增速在股份制银行中处于领先地位。

同期,兴业银行和浦东发展银行的投资收益均出现下滑。即便是保持增长态势的招商银行和平安银行,其增长速度也远不及光大银行。

最为关键的是,光大银行把握时机,及时抛售了一部分原计划长期持有的金融投资,从而实现了高额投资收益。

根据最新数据,2025年上半年的债券市场呈现高波动、强交易特征,市场赚钱效应显著弱化。除3月中旬10年期国债收益率短暂上探1.9%——彼时赔率改善、胜率提升推动债市收益率转向下行——其余时段债市均呈现典型震荡格局,致使银行金融投资收益难以维系2024年同期的高增长态势。

浙商银行党委委员、副行长、董事会秘书骆峰在上半年业绩会上直言不讳地表示:“今年是近年来债券市场投资者最困难的一年,整体环境对债券不太友好。”

但光大银行却成了少数的赢家。半年报显示,根据光大银行2025年半年度报告,该行出售了一批以摊余成本计量的金融资产,这些资产较买入时已产生了大幅溢价,为光大银行实现了远超同行的投资收益,奠定了重要基础。

根据半年报披露的数据,光大银行以摊余成本计量的金融资产余额减少了超过1000亿元,占其去年年末所持有资产的6.58%。特别是光大银行在出售上述金融资产后,还有机会乘胜追击,利用部分债券三季度收益率飙升的契机,“抄底”建仓高收益率资产,以实现更高的投资收益。

别人的至暗时刻:

恰成郝成的高光序章

不过,仅靠上半年展现出卓越的投资能力,光大银行很难持续性地实现净利润地高增长,毕竟波谲云诡的金融市场充满变数与偶然性,仅靠投资收益实现持续的业绩和利润增长是危险的。

郝成必须努力改善光大银行的盈利及成长能力,使其能够在短期内振翅高飞。半年报其实,也用几个不太有人关注的细节披露了光大银行的潜力。

目前除总部位于长三角的浦发银行和浙商银行外,其余包括光大银行在内七家股份制银行均高度重视长三角地区的信贷投放,贷款比重持续攀升。光大银行是占比最高的几家银行之一,贷款比例高达25%,且贷款规模增速亦领先于其他银行。

根据半年报数据,计算得出光大银行长三角地区的不良贷款率仅为0.6%,同期平安银行为0.76%,招商银行为0.9%,兴业银行为0.94%。

不仅资产质量高,光大银行在这一地区的信贷投放规模增速也更高。今年上半年的增速达到了6.19%,而招商银行同区域同期的增速仅为3.63%,兴业银行也只有3.11%, 平安银行更是只有2.46%。这与长三角地区贷款增速长期维持在高位的实际情况相符合。

有观点认为, “高增速+低不良”是银行经营的“黄金组合”。它说明光大银行在长三角的扩张是有纪律、有智慧、有效益的扩张,而不是粗放式的跑马圈地。

光大银行可以进一步优化资产结构,向高收益零售贷款倾斜,进而扩大净利差与净息差,实现盈利能力的翻转 在维持低不良率的前提下,将更多的信贷资源投向利率更高的非房零售贷款,比如面向公务员、事业单位、大型国企员工等优质客群的信用贷。

并且还能通过交叉销售,挖掘“客户终身价值”: 一个房贷或经营贷客户,可以成为信用卡、理财、保险、代发薪等业务的潜在客户。通过建立强大的客户关系管理(CRM)系统,实现“一户一策”的综合金融服务,大幅提升中收占比。

此外,还可以打造“财富管理-信贷”联动模式: 利用光大集团旗下的理财、保险等牌照优势,为高净值客户提供“融资+理财”的一揽子方案,例如通过理财质押、保单贷款等方式满足客户流动性需求,同时锁定其资产管理业务。

长三角地区的高质量经营,会继金融市场的投资业务之后,成为光大银行业绩在短期内突飞猛进的一个突破口。只有54周岁的郝成,也可以由此创造属于自己的高光时刻,把光大银行带领到一个全新的高度。黄金射门机会已经在他的脚下,就看他具体如何把握了。

版权声明:所有Y角兽的原创文章,转载须联系授权,并在文首/向其追究法律责任。取得联系。若涉及版权问题,敬请原作者联系我们。