合同负债:窥探公司未来业绩的一把金钥匙!

炎炎凰

· 湖北

前言:当一家公司的合同负债余额悄然攀升,这或许是业绩爆发前的重要信号。

01 合同负债的本质:与应收账款的核心区别

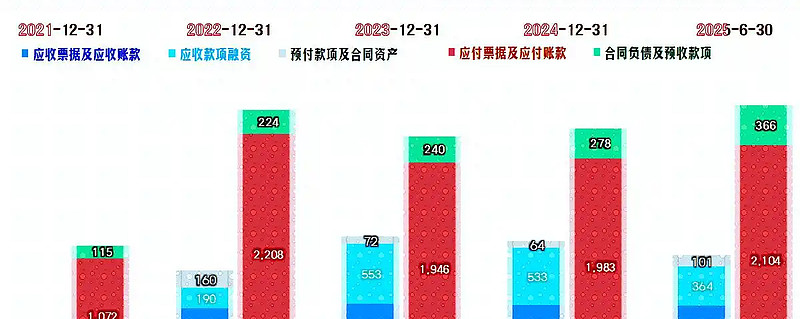

合同负债是指企业已收或应收客户对价而应向客户转让商品的义务。与之密切相关的应收账款则代表企业无条件收取合同对价的权利。两者虽然都是企业拥有的有权收取对价的合同权利,但存在本质差异。

合同资产并不是一项无条件收款权,该权利除了时间流逝之外,还取决于其他条件才能收取相应的合同对价。

因此,与合同资产和应收款项相关的风险是不同的,应收款项仅承担信用风险,而合同资产除信用风险之外,还可能承担其他风险,如履约风险等。

02 哪些公司或行业合同负债高?

合同负债的产生源于现代商业中普遍存在的合同履约与款项收付的时间差。

合同负债金额较高的行业,往往具有预售模式普遍、生产周期长、客户需预付大量资金等特点。

在不同行业中,合同负债的金额和比例存在显著差异。通常,采用预售制或需要客户预付资金的行业合同负债金

点击查看全文