四十五度向上的涛涛车业

今天大盘又是索然无味,不如累积点股票吧。

先看涛涛车业的走势,库库涨,满足了我们看股票的条件。正所谓花花轿子众人抬,好家伙走势直接45度向上啊。

四十五度的票会不会太贵啊?我们来算比账,目前PE 52倍,今年净利润大概增长100%,呢么到了年末PE就变成了25倍。贵吗?不贵。

所以PE这东西是强者不必遵守的规则。100倍PE可以被净利润增长10倍所覆盖掉,核心还是看有没有未来。

这家公司做什么的呢?

做各种车,全地形车、电动滑板车、电动平衡车、电动摩托车、越野摩托车等等。跟春风动力比起来更休闲娱乐一点。

除了全地形车:

还有电动平衡车:

和电动自行车:

这家公司以线上销售为主,线下批发零售为辅。线上通过亚马逊、沃尔玛、eBay等第三方平台以及自营网站进行销售。他有自己的品牌“TAO MOTOR”和“RIVAL”,在海外也算有一定知名度吧。

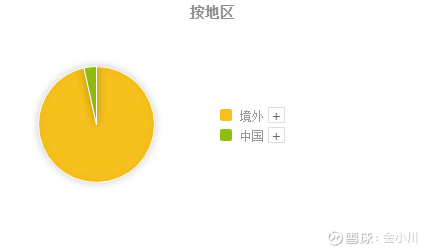

发现没?有一批日子过得很滋润的企业主要业务是卖给外国人的。

感觉都是卖给外国人的企业日子好过啊,想了想新易盛虽然贵为AI硬件代表未来,其实也是卖给外国人的套路,这是新易盛的收入占比,跟这个涛涛车业没啥区别。

放心,这些吃海外饭的公司都会在海外有制造基地,规避进出口关税等问题。这家公司比大叶和春风更直接,人直接美国有厂。而前面介绍的几家公司都是墨西哥建厂,那么仍然有一定的关税风险。

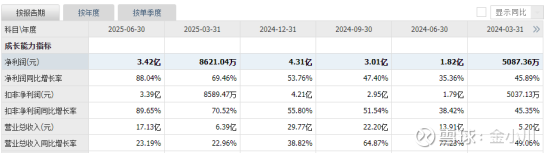

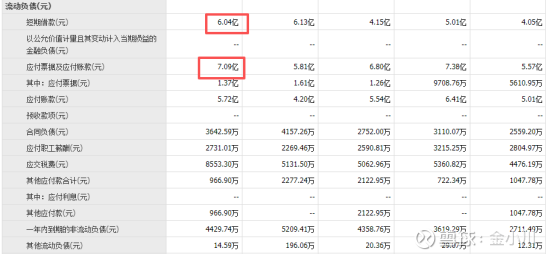

我们来看财报:

太可怕了,净利润按季度增长的速度在加快(什么二阶求导),毛利率也在上升。净利润增长叠加毛利率上升那么满足了企业扩张指标的必要条件。

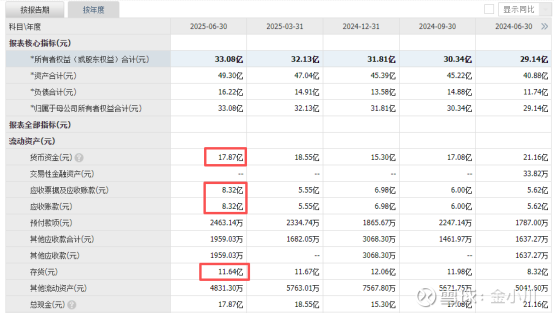

这时候再去看财务指标就舒服多了。货币资金减少,呢紫腚投资了呀。优于毛利率的提升那么应收账款增长是完全可以接受的。存货的大幅增加也变成了好事,说明预期未来东西好卖,开始备货。反过来如果企业业绩不好,那么存货偏高就会容易让人觉得是公司货卖不出去了。

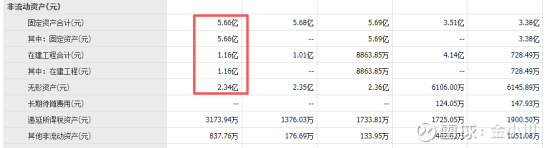

长期资产这头不用说,一定是在大幅扩建的。

短期负债这头也是增加了不少,对应货币资金的减少和固定资产的增加,合理推断钱用来扩产了。

怎么样?是不是比春风动力更好一些?走势也反应出来了。看看春风动力的走势是不是略逊于涛涛车业。?(当然也已经很不错了)

人不识货钱识货。不会看公司不要紧,通过比较就能识别出好坏了。

你看,要不是今天还大涨了一下,跟春风动力和涛涛车业就差的更远了。

我想了想,做投资的一拳超人也没什么难的。每天就看四家公司,基本面+走势,从基本面和市场两个角度比较一下好坏。过了1000天不就累积4000家公司了么?

倘若真能做到,绝对是A股的顶流了。

就酱。

声明:本文内容仅为笔者记录个人感想,不构成任何投资建议,也不会推荐任何股票。天上不会掉馅饼,不要相信任何人的荐股,不要跟票。