用Q&A方式去梳理下维力医疗的企业情况

1. 维力医疗的竞争力是什么

低端医用导管的业务成交所需基本业务要素:品牌,价格,渠道

1. 品牌:我对品牌的理解是企业对客户长时间完成高标准交付的承诺,在导管插入病患身体内就诊场景下,维力向医院单位主体交付的是过往大量医用级导管入院没有出任何出错的案例,让医院的决策者领导放心不至于产品出问题而承担负面责任影响未来仕途。

(*拿到三级医疗器械注册证书是前提,因为产品没什么进入壁垒,过临床周期会相对较快)

2.价格:定性来看维力所涉及到的医用导管品类:泌尿,麻醉,护理,血透,导尿医用级导管都是属于很难做出差异化的品类,所以要保持业务竞争力需要在价格带形成差异化。

怎么样才能形成价格优势呢?我认为是更低的单位生产要素(比如:物流,人力,原材料)+更高的单位生产效率(生产工具+精益化管理)匹配可增长的业务成就空间。

3.渠道:低信任成本搞定客户主体(主要是医院单位),主要是满足流通环节的基本配送入院服务和搞定决策主体的客勤关系。

4. 结论:业务成交=价格(50%的权重占比)+渠道(40%业务权重占比)+品牌(10%的权重占比)

回到公司的竞争优势上的论证:

1. 规模优势导致形成价格差异化:医用导管国内市场空间约1000亿左右,由于产品的同质化和渠道客勤的不可复制性,行业格局呈现正态分布状态,维力医疗在导尿(份额约为20%左右)和麻醉领域属于国内行业头部,公司的综合品类医用导管产能属于国内行业领先地位。

(个人观点:高效率和低成本的竞争优势是维力医疗竞争维度的第一性原理,因为足够低的成本导致足够高的利润空间和终端市场竞争力,对于维力而言,能够有更高的价值互换空间去覆盖多层次渠道和服务更多头部客户)

2. 网络渠道:公司产品已有效覆盖全国所有省区,进入国内约5,000家医院,其中 1,000家以上三甲医院,并建立专业的学术推广队伍。公司在全球取得各类医疗器械注册证400多个,与上百家国外医疗器械经销商、数十家国内出口贸易商进行业务合作,产品远销海外上百个国家或地区,进入监管严格的北美、欧洲、日本等主流市场。

(个人观点:所有的渠道建立基础是在维力带来足够多的入院案例和足够高的渠道利润空间,如果渠道利润空间不能维持,在足够长的时间内,竞友也能打掉广渠道覆盖优势;如果没有更具竞争力的利润空间,要打掉维力的渠道是件不容易的事儿)

3. 排它性协议合作关系:

在公司直接外销的前十大客户中,有排他性约定的客户及约定具体如下:

公司与 Device Technologies 约定,授权其为公司在澳大利亚与新西兰的独家经销商;

公司与 Medline 约定:专为 Medline 设计的吸痰管产品在北美市场只能销售给Medline;公司与 Cardinal Health 约定,专为 Cardinal Health 生产的杨克连接管只能销售给Cardinal Health;

公司与 Banyan 约定:授权其为公司产品在伊朗的独家代理商。

(个人观点:排它性协议一般是长周期视角下对双方价值创造的认可,如果维力不能长期保持价格竞争优势和产品质量保证,类似于Medline和Cardinal Health等知名医疗器械生产商怎么会签排它性协议呢?)

2. 过去导致维力医疗股价下跌的原因是什么

结合过去3年的维力医疗的经营节奏去归纳过去3年的股价的涨跌逻辑:

2021年-2021年底(股价涨幅:88%左右):净利润减少 4,702 万,同比减少 30.71%。营业利润和净利润下降幅度高于营业收入下降幅度,主要是因为:(1)上年防护产品口罩收入 1.47 亿元,今年口罩收入减少 91%,且价格回归正常水平,毛利从 47%下降至10%;(2)内销模式调整,增加内销人员以及市场推广活动,销售费用同比增长 47%(3)估值:48PE(TTM)

2022年-2022年底(股价涨幅:35.29%左右):公司实现主营业务收入 135,372.20 万元,同比增长 22.41%,扣非净利润为1.45亿,同比增长45.38%;公司通过参与省、市级带量采购,采取灵活的价格策略,发挥公司产品高性价比的优势,集采中标 6 次,其中三明“两省十七市”联盟集采、安徽省集采和重庆市南岸区集采均中标雾化器小组第一名,大大提升了中标产品的区域市场占有率,也打消了市场对于集采带来的业绩上的不确定性。(3)估值:40PE(TTM)

2023年-20240918(股价跌幅:58%左右):2023年:公司实现营业收入 138,773.54 万元,同比增长 1.79%,实现归属于母公司股东的净利润 19,248.51 万元,同比增长 15.56%;股价下跌阶段性归因为:1)市场担心北美大客户去库存对业绩带来的负面影响

2)疫情带来医用导管使用数量下降导致业绩的低基数同比增幅的持续性 3)医疗反腐带来终端需求景气度下降 4)市场对于美国是否就医用导管是否加税以及加税辅导的担忧5)估值消化带来的股价下跌(6)20240918:估值:13PE(TTM)

结论:归纳过去股价负面波动的原因如下:1) 集采 2) 疫情降低医院对导管的需求 3)医用导管海外客户去库存影响需求量 4)医疗反腐降低流通环节和终端的需求量 5)消化2020年美国货币大放水宏观叙事下的估值水位上移 6)潜在关税的担忧

3. 维力医疗海外业务的业绩持续性情况

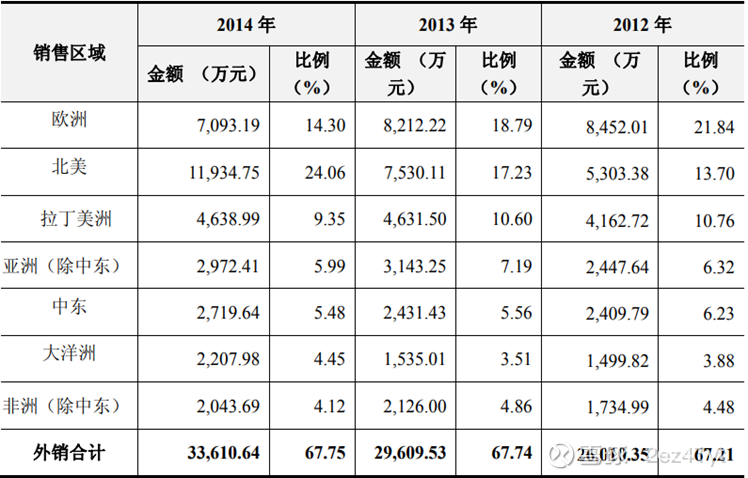

(Ps: 上图为维力医疗招股说明书披露的市场分布情况)

根据2024年与维力医疗IR部交流:现在公司的市场分布情况为:北美区域:30%; 欧洲区域:30%;亚洲区域:10% 大洋洲,非洲,中东:20%;拉丁美洲:10%

公司的前五名销售渠道分布情况:

2021年:前五名客户销售额 23,053.67 万元,占年度销售总额 20.60%; 2022年:前五名客户销售额 40,252.00 万元,占年度销售总额 29.51%; 2023年:前五名客户销售额 56,035.86 万元,占年度销售总额 40.38%;

结论:公司的海外业务呈欧美区域市场集中和大客户集中趋势,由于下游大客户的市场竞争力和欧美医疗行业的医用导管的增长beta,维力鉴于自身的成本竞争优势在外界环境没有巨幅变化的情况下海外业务高概率能取得beta plus+的成绩。

4. 维力医疗的企业经营近期存在哪些积极改变

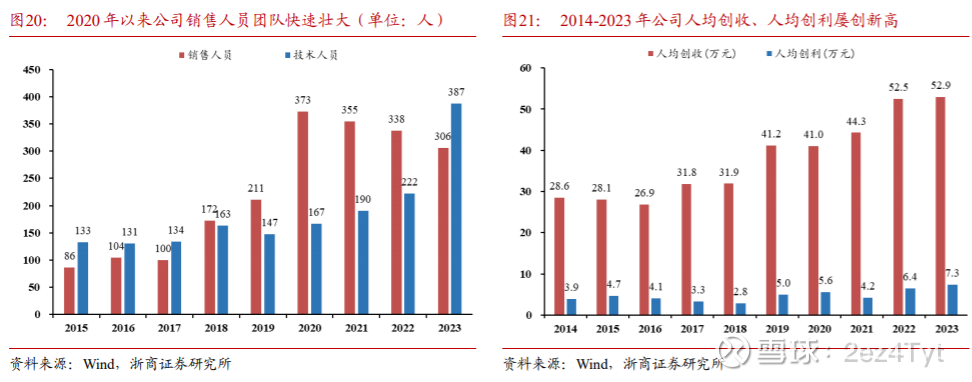

公司在2020年以来进行营销模式的改革:1)公司取消了之前的职能划分改为以产品/业务为导向成立事业部:之前一个Sales是什么好卖卖什么,现在是销售资源更加集中以产品来进行业绩考核,这样做的好处是减少冗余人员,团队更加精简专业,市场竞争力也更强。 2)针对于各个区域的集采招标情况成立集采招标领导小组,根据标书情况测算不同价格带中标带来的投入产出比情况;如果有的标中标价格太低,潜在空间太小,可能就会战略性放弃。

结论:公司销售模式改成以产品为导向的事业部模式:人员下降且营收保持增长的前提条件下,人均创收和人均创利都逐年不断突破历史最好水平(如上图所示)

5. 反腐对于维力医疗造成的影响以及后续如何应对

反腐肯定会降低医院的终端需求量以及新品入院难度会加大,因为反腐会对医院的支出金额的必要性和合理性做出更严格的审核。

过去存在大量增加非必要医院支出的情况,本质就是增加更多医疗产品数量去申请经费和销售给病患,然后来进行厂家,渠道和关键客勤的分润。

医疗反腐预估今明会逐步改善,院内的刚性需求品类今年上半年已经实现不错的增长(精麻药,大输液类)。

预计反腐修复的优先顺序为:刚需医疗品类,次之为医疗耗材,最后为医疗设备。

2)2024年Q3业绩:国内部分省份新品入院在逐步恢复,内销收入实现同比增长 5.35%, 海外大客户项目持续落地,创新产品在海外市场实现快速放量,外销收入实现同比增长 28.73%。(根据尽调信息:公司国内业务有企稳/边际改善趋势)

结合公司的业绩和存货边际变化情况,我对于医疗反腐的影响逐步消退后,公司未来国内院内的增长预期并不悲观。

6. 如何看待集采对于医疗耗材的影响以及对公司的影响

1)公司成立了专业的集采招标领导小组,针对于每个区域的招投标情况进行潜在中标价格系统性分析投入-产出情况;根据与公司IR沟通,公司的一些区域省级联盟集采会对公司高毛利品种有10%-20%的折让(例如:麻醉,泌尿外科等),但是量的上升会平缓毛利空间下跌幅度,整体对于公司来说是可控的。2)针对于中标之后潜在市场空间不足的集采招标,公司会战略性放弃,以保持业绩和利润的持续性

2)公司加大产能投放:公司拟使用 4 亿元人民币在广东省肇庆市大型产业集聚区市管起步区投资建设麻醉、呼吸、护理类产品的医疗器械生产基地。逐年投产的新增产能导致单位成本更低,会让利更多的利润空间给到渠道商拿下更多的国内医院和海外终端客户市场(海外市场:ODM订单和自有品牌订单)。

7. 如何看待美国关税对企业潜在的经营层面影响

针对于20240913美国对华加征301关税并将包括医用手套(税率由 7.5% 逐步升至 100%)、注射器和针头(税率由 0%升至 100%)、口罩(税率由 0- 7.5%逐步升至 50%)引起市场对于美国未来存在对医用导管加征高额关税的潜在担忧:

(Ps:维力医疗于20240913和0918分别下跌3.41%,4.61%)

中信建投证券针对2018-2019年那轮关税加征做了一个统计:

针对竞争性产业征税较重,亦为中国中高端制造业,如通讯、机械、运输设备等。相关商品关税覆盖率几乎100%,商品税率普遍在25%。拜登加税之后,电动汽车税率100%,太阳能电池和半导体税率50%。针对中国传统优势产业征税力度偏弱,这些商品美国对华依赖度较高,如鞋帽、消费电子、家具、矿产品、轻工制造。相关商品关税覆盖率约50%,关税税率约在7.5%,部分商品甚至暂停加关税。

针对自身绝对优势行业,对华关税力度偏轻。如石油石化、农林牧渔、医药品。相关商品关税覆盖率约60%,关税税率不超过5%。

美国对中国口罩的进口依赖度达 36%,对医用手套的进口依赖度约 25%。中国这三类出口产品(口罩,手套,注射器)的对美依赖度也在三成左右。不过,USTR 对其中的肠内注射器实行豁免至2026 年,大量公众意见指出该产品在中国以外的供应有限。

(*某商品美国对华进口依赖度 = 美国自华进口该类商品/美国该类商品进口总额*100%。)

据 QY Research调研显示,2023 年全球医用导管市场规模大约为1880亿元,预计2030年将达到2783亿元。北美是全球最大的医用导管市场,占有大约35%的市场份额,之后是亚洲和欧洲市场,二者共占有接近35%的份额。从竞争格局来看,全球医用导管主要厂商有美敦力、波士顿科学、雅培、巴德、康蒂思、贝朗等,全球前五大厂商共占有超过 30%的市场份额,国产企业在全球市场份额较低, 仍然有较大的提升空间。

结论:从产业竞争视角来看,我国的医用导管产业竞争力相对于美国来言不是优势产业,且跟口罩,医用手套品类充分受益于疫情进而导致产业竞争力加强不同,医用导管由于疫情影响了入院就诊量和延后手术量等导致行业需求端景气度下降,反而对产业造成了一定负面影响。故我认为美国对于医用导管等细分低值耗材品类加税概率应该比较低的。

8. 关于维力医疗的一些担忧

1. 增长速率

1. 公司所产品类同质化竞争严重,因为产品创新而导致企业快速增长概率较低;1)国内的B端决策者Buy In侧重在价格和客勤层面居多 2)国外B端企业的决策者侧重在价格和效率层面居多,医院和诊所的决策者侧重在品牌和创新工效层面,维力很难在没有市场铺垫和积累的情况下能够靠自有品牌和产品创新在海外实现快速增长。

2. 公司在海外卫生局和医药监督局申请医疗器械注册证,以及新品类大客户验证周期都会在一定程度拖慢公司在海外市场的增长速度,更多增长权重取决于存量产品线随着市场环境变化取得beta plus+的成绩,因为存在价格竞争优势。

3. 国内的渠道增长复制性问题,本质是有客勤关系的渠道没有那么普遍需要挑选,且在业务链条里它是主导,企业需要让50%以上的利润空间给客勤渠道。

2. 管理层团队相对于保守:

1. 20240523: 维力医疗拟以自有资金 950 万美元对全资子公司 WELL LEAD GLOBAL LIMITED(維力環球有限公司)进行增资,并以維力環球有限公司作为出资主体,与公司董事长向彬共同出资 1,000 万美元(实际投资金额以相关主管部门批准金额为准)设立墨西哥孙公司并投资建设生产基地,包括但不限于购买土地、购建固定资产等,其中維力環球有限公司出资 950 万美元, 持股 95%,向彬出资 50 万美元,持股 5%。

公司针对于在海外办公作业都不熟悉的环境下投资相对保守,进展速度缓慢,负面的潜在影响是地缘冲突常态化的背景下,如果欧美对于医用导管进行高额税负,我很难相信公司在牺牲客户和牺牲利润的选择下,能够独善其身。预估公司2025-2026年墨西哥工厂都不会有实质性产能,在Trump上台实行阶段性加税的假设条件成立下,维力都没有更好的应对办法,因为公司的5家工厂都在境内,其中:广州本部有2个厂区,主要生产麻醉、泌尿外科、护理和呼吸产品,海口厂区主要生产导尿产品,张家港厂区主要生产血透产品,苏州厂区主要生产镇痛泵产品,江西省吉安厂区主要生产泌尿外科中的男科产品)。

$维力医疗(SH603309)$ $振德医疗(SH603301)$