纺服品牌方业绩及经营情况跟踪

由于本人持有$华利集团(SZ300979)$ 和$申洲国际(02313)$ ,对于下游主要的品牌方最新财年的库存与销售,经营情况做一个简单的梳理与留存:

1. 阿迪达斯

财务数据:上半年实现全球营收121.05亿欧元,同比增长14%;营业利润12亿欧元,同比大增70%;毛利率提升至51.9%。2025年第二季度,阿迪达斯品牌剔除汇率影响后营收增长2%,若包含去年同期的Yeezy收入(约2亿欧元),增速为8%。以欧元计,营收达59.52亿欧元(2024年同期为58.22亿欧元),同比增长2%,汇率波动带来约3亿欧元的负面影响;低于分析师预估的62亿欧元。净利润达到3.69亿欧元,同比大涨94%,远超市场预期。毛利率亦由上年同期的50.8%提升至51.7%,超出预估的51.5%。

产品情况:鞋类剔除汇率影响增长9%(含Yeezy则增长 3%),跑步、训练、运动休闲、专业篮球等多个细分品类双位数增长;服装表现增速达17%,originals、训练、跑步等品类均贡献显著;配饰增长7%。

1)运动表现品类Q2增长12%:跑步领域推出Adios Pro Evo 2、Boston 13等产品,助力跑步鞋业务增长近30%;训练品类凭借Dropset鞋款、Essentials服装系列受欢迎;篮球品类靠安东尼・爱德华兹 AE 1、哈登 Vol.9等签名鞋持续热销。

2)生活方式品类增长13%:originals通过经典款焕新(如Samba足球主题系列)、本地化活动(如Superstar全球campaign)拉动增长,运动休闲品类则靠高性价比系列和创新产品(如3D打印技术的Climacool鞋款)吸引消费者。

渠道情况:批发渠道剔除汇率影响增长14%,直营渠道(DTC)增长9%,其中线下门店同店增长强劲,电商增长9%(去年同期增速超30%)。

市场区域情况: 1. 欧洲同比增长4.4% 2. 北美同比增长2.8% 3. 中国下降3.0% 4. 其它新兴市场:增长1.7% 5. 拉丁美洲同比增长0.1% 5. 日本和韩国同比增长10.8%

关税负面影响:美国上调对越南和印尼商品的关税,预计将在2025年下半年带来约2亿欧元的额外成本。而这两个国家恰恰是其最大代工基地,截至2024年底,分别贡献27%和19%的产量。

针对于关税的应对措施:

1)生产优化:将中国产能转向“中国对中国”策略,减少对美出口依赖,额外的产能用于其他非美国市场;

2)供应商合作:与供应商分担成本,供应商产能多国分布,会根据最终确定的关税优化分布;

3)定价策略:可能选择性提价,但需谨慎避免需求下降; 间接风险:关税可能引发美国通胀,影响消费者需求,公司正监控订单取消情况(目前无取消)。

库存情况:库存增长16%至52.61亿欧元(剔除汇率影响增长22%),主要因去年基数低、提前备货及下半年增长计划。

库销比:

业绩指引:Q2的9.2%、上半年的9.6%的营业利润率,已接近中期10%的目标,这得益于营收增长、强劲的毛利率和严格的成本控制。维持全年业绩预期,预计在中性汇率下全年销售额将实现高个位数增长,营业利润介于17亿至18亿欧元之间;

2. PUMA

2025年上半年累计销售额为35.78亿欧元,同比下降约为15.21%;2025年第二季度彪马经汇率调整后的销售额为19.4亿欧元,同比下降2%,低于市场预期的20.6亿欧元,调整后经营利润则出现1320万欧元的亏损。

1. 关税的负面影响及应对:

关税预计将在2025财年带来约8000万欧元的毛利损失

2. 关税应对上:Puma明确2025年第四季度在美国启动产品涨价,同步推进供应链产能优化,与供应商共担关税成本,预计2025年关税对毛利润影响约8000万欧元。

3. 库存调整:

Puma期末库存(剔除汇率因素)增长18%。库存压力主要源于北美,此前为应对关税提前备货,致当前存货压力最大;其他地区市场也大多有存货压力。因此,Puma将2025年重点之一定为去库存,预计去库存周期至少12个月。公司已调整订单需求以匹配疲软消费需求,并将继续推进降库存。

4. 库销比:

业绩指引:

全年指引方面,上次未考虑关税影响,本次因收入放缓、汇率逆风、关税及一次性费用等因素,指引全方位下调:2025年收入(剔除汇率因素)预计从低到中单位数增长调整为下降双位数;净利润从预计盈利4 - 5亿欧元调整为全年亏损。2025年公司定位为业务调整年,10月新CEO将发布完整品牌业务重塑战略规划,需持续跟踪。

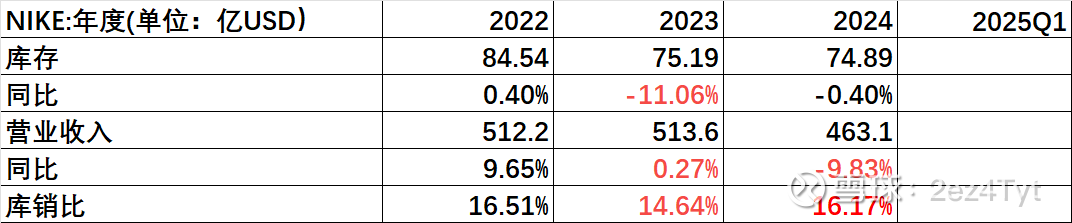

3. NIKE

财务数据:2024全年营收:463.51亿USD,收入同比下降9.84%; 归母净利润:32.19亿,归母净利润同比下降45.53%

库存边际趋势情况:

1)整体库存(75 亿、环比 -1%)。

2)EMEA(欧洲,中东和非洲):库存件数已降至同比中单位数百分比以下,折扣率逐月收窄,新品(尤其是跑步和训练品类)开始接过接力棒。(低谷已过,新品将会持续发力拉动平均利润率)

3)大中华地区:库存同比虽已削掉两位数

4)APLA(亚太与拉美各国):亚各国消费曲线差异巨大,某些市场已现曙光,另一端却仍被老库存拖住脚步。Nike 加大折扣,力图把分散的市场重新拉回同一节奏。

5)美洲区域:在第四季度,北美地区的收入下降了11%,北美地区继续清理库存和提高耐克数字业务结构占比。

6)库销比:

关税对公司的负面影响情况:

关税对Nike约10亿美元的新增成本。 预期FY26Q1 毛利率被压低100个基点(1PCT)

针对于关税负面影响的解决办法:

1. 产能重配:对美出口的中国鞋履占比将从16%削到8%,增量订单加速投向越南、印尼等东南亚工厂。

2. 伙伴共担:第二步是谈判。Nike 与上游工厂、下游零售伙伴(包括 Amazon、Foot Locker 等)重新划分成本—不让单一环节独吞苦果,也避免把过高价格一次性甩给消费者。

3. 提价:Nike只对美国市场的特定品类小幅加价,2026财年(2025年)分阶段实施。

4. 内部费用优化:公司将进一步瘦身,在保障体育营销与产品创新投入的同时,砍掉后台冗余开支。

4. 迅销集团(优衣库)

财务数据情况:

1) 营收稳健增长:2025财年前三季度(2024年9月–2025年5月),迅销集团总收益达26,167亿日元(约合人民币1,272亿元),同比增长10.6%;经营溢利增至4,509亿日元(同比增长12.2%),归母净利润3,390亿日元(同比增长8.4%)。

2)全年预期乐观:尽管外部环境承压,集团维持全年收益增长9.5%(目标3.4万亿日元)、营业利润增长8.8%(目标5,450亿日元)的指引,仍有望创历史新高。

分区域经营表现:

1. 大中华区持续承压:作为第二大市场,2025财年营收同比下滑2.29%(前三季度5,104.9亿日元),中国大陆市场尤为严峻——中期报(2024年9月–2025年2月)收入降4%、经营溢利降11%,第三季度收入降5%、经营溢利降3%,主因消费疲软及本土竞争加剧。

2. 北美与欧洲高增长驱动:北美:收益增速25.32%(货币中性),新开门店(如德克萨斯州)及电商扩张拉动,成为增长引擎;欧洲:增速达34.54%,德国、法国等核心市场复苏强劲,线上渠道渗透率提升;

3. 其他新兴市场:韩国、东南亚、印度及澳洲区域增速15.99%,基础款需求旺盛支撑增长。

库销比情况:

二、美国关税政策的负面影响

1. 供应链承压:优衣库约60家工厂位于越南、27家在孟加拉国、19家在柬埔寨(全球共380家工厂),对东南亚供应链依赖度极高,关税导致采购成本激增。

2. 成本传导困难:关税使单件商品成本增加约10%-12%(分析师测算),但提价策略与消费疲软环境相悖。

3. 利润侵蚀:若关税全面实施且成本无法转嫁,预计2025财年下半年利润减少2%-3%(约100亿日元冲击),因北美业务占比较高(收入占比持续提升)。

4. 库存周转风险:为规避更高关税,企业被迫提前向美国市场大规模发货(“囤货策略”),导致北美渠道库存积压,若需求不及预期将加剧折价促销压力。

5. 供应链稳定性挑战:越南等代工基地议价能力有限,原材料成本上涨(如棉花、化纤)及物流延误推升综合成本,叠加当地用工荒或政策波动,威胁产能保障。

三、公司对于关税的应对:

1. 供应链多元化重构:降低单一地区依赖:深化‘亚洲+亚洲内中国’模式:逐步分散生产至更多国家(如印度、非洲),减少对中国或东南亚单一区域的依赖。例如:将部分订单从越南转移至印度工厂,利用区域自贸协定(如印度-东盟贸易安排)降低关税风险;推动“近岸采购”策略,加强北非、东欧潜在合作基地调研,对冲地缘政策不确定性。

2. 联合核心供应商应对:与申洲国际等战略伙伴协同优化供应链(面料研发、垂直整合),通过本地化生产或关税协定争取缓冲期(如申洲推动越南互惠贸易谈判降税)。

3.价格与成本管控:选择性提价策略:针对关税影响显著的品类(如秋冬季新品、高价联名款)在北美市场适度上调价格(管理层称“在可以调价的地方涨价”),覆盖部分成本增幅,但需平衡消费者价格敏感度与品牌平价定位。

4.供应链成本优化:通过规模化采购谈判压低代工成本,推动供应商自动化降本;强化物流效率(如缩短海运周期、区域分仓),降低综合履约成本。

5. 强化非关税依赖市场:加速欧洲、东南亚及新兴市场(如印度、中东)增长,降低北美市场权重依赖,对冲单一政策风险。

5. 德克斯户外

财务数据:德克斯户外(Deckers Brands)在2026财年第一季度实现营收9.645亿美元,同比增长16.9%(固定汇率下增长16.3%),远超市场预期的8.991亿美元。

按品牌划分:1)专业运动品牌HOKA营收同比激增19.8%至6.531亿美元,首次单季突破6.5亿美元; 2)经典休闲品牌UGG营收增长18.9%至2.651亿美元,连续三个季度维持双位数增长。受益于高毛利品牌HOKA占比提升(本季度贡献67.7%营收),公司毛利率维持在55.8%的高位,尽管同比下降110个基点,但净利润仍同比增长24%至1.82亿美元,摊薄每股收益(EPS)达0.93美元,远超分析师预期的0.68美元。

库销比情况:

关税的负面影响:

关税成本传导:美国对东南亚进口鞋类加征10%关税,直接侵蚀毛利率0.8个百分点,公司通过印尼新工厂投产能抵消50%的成本压力。

应对关税带来的不确定性:

美国对东南亚进口鞋类加征10%关税的政策若全面落地,预计将影响公司约3%的毛利率,目前管理层已启动印尼和墨西哥产能转移计划,目标在2026年底前将东南亚产能占比从55%降至40%(供应链调整)2)公司7月1日起对美国产品涨价,订单未受明显影响,后续将与供应商共担成本。

全年业绩指引:公司将2026财年第二季度营收指引上调至13.8-14.2亿美元(同比增长5.1-8.4%),EPS预期为1.50-1.55美元,其中Hoka增长10%,UGG同比中单位数增长;但未提供全年展望,强调全球贸易政策和宏观经济不确定性的影响。管理层表示,若关税政策明朗化,全年毛利率有望回升至56%以上。

6.威富

财务数据:2025财年(2024年度)营业收入为:95.05亿,营收同比增长:-4.14%;净利润为:-1.897亿,归母净利润同比增长:80.42%;2026财年第一季度关键财务数据:总营收18亿美元,与去年基本持平,表现高于预期;调整后的营业亏损为5600万美元,低于预期的1.1亿~1.25亿美元。

按品牌划分: 1) The North Face 同比增长5%至5.57亿美元;2) Vans 同比下降15%至4.98亿美元;3) Timberland 同比增长9%至2.55亿美元;其他品牌同比增长2%至4.5亿美元。4)其他品牌同比增长2%至4.5亿美元。

Vans的疲软一直是VF的痛点,该品牌在年轻消费群体中的吸引力下滑,成为集团复苏道路上的一大阻力。对此,首席执行官Bracken Darrell在电话会议中透露,公司已观察到反转的早期信号,他指出,潮流往往从奢侈品市场发端,近期巴黎时装周上滑板风格的回潮令人鼓舞。Vans将借势推出更具创新性和高端定位的新品,同时维持经典畅销款的市场曝光。

按地区划分:1)美洲市场同比下降3%至9.38亿美金; 2)欧洲、中东和非洲(EMEA)市场同比下降2%至5.51亿美元;3)亚太市场同比增长4%至2.72亿美元

按渠道划分:

DTC渠道同比下降4%至7.21亿美元;2)批发渠道为10.4亿美元,与去年同期持平。

库存与库销比情况:

关税的负面影响:

关税带来的成本冲击正在减弱。首席财务官Paul Vogel称,未来几个季度将通过优化供应链、涨价等手段对冲影响。尽管2026财年关税预计仍将造成6000万至7000万美元的毛利润压力,公司预计将在2027财年实现完全对冲。

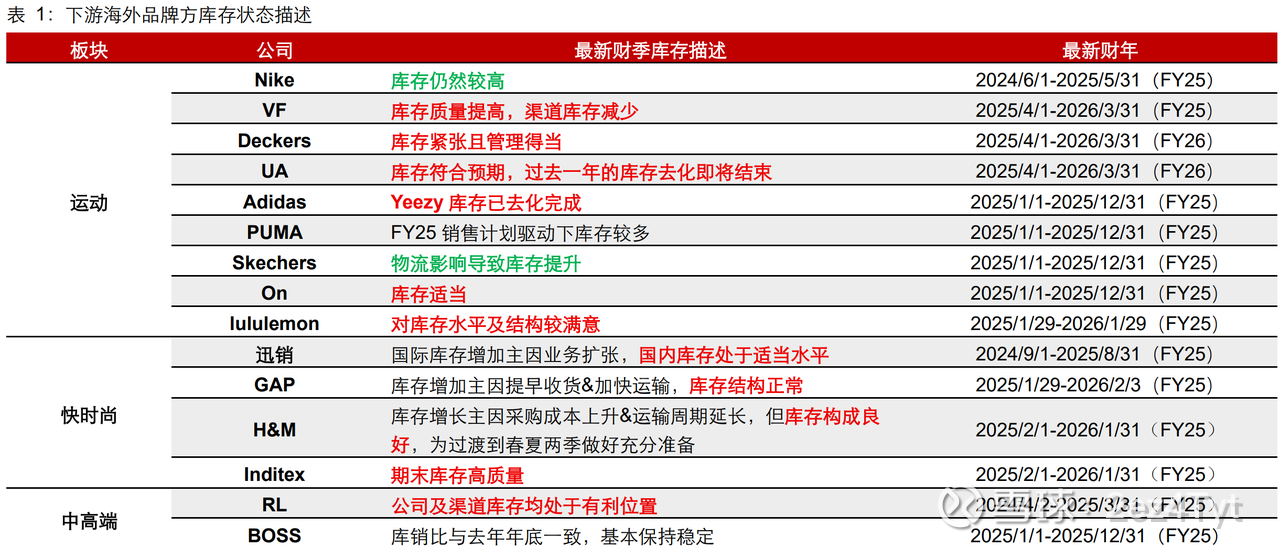

7.卖方报告截取(长江证券20250730):

1. 下游海外品牌方库存状态:

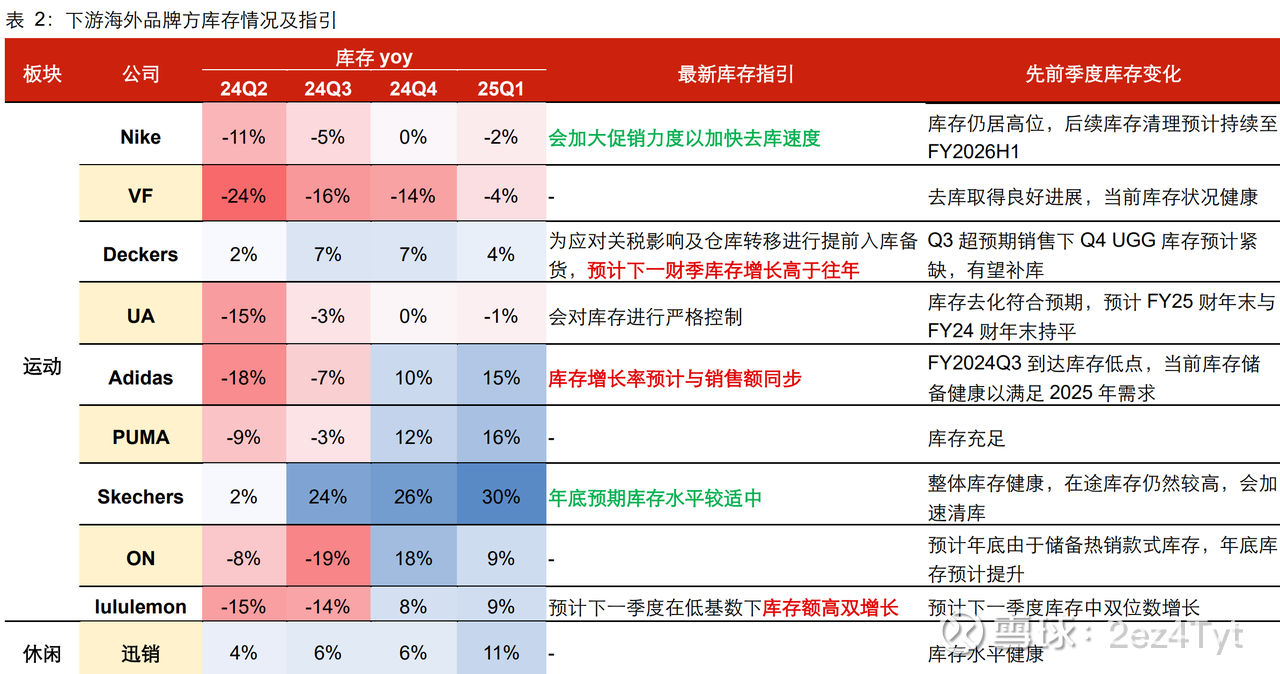

2. 下游海外品牌方库存情况及指引:

“展望品牌端后续库存走向,各公司呈现分化。Nike 与 Skechers 预计仍将延续去库, Adidas 与 lululemon 由于经营趋势向好,在积极的销售计划下预计延续主动补库, Deckers 则为应对关税影响及仓库转移进行提前入库备货,库存预计上行”。

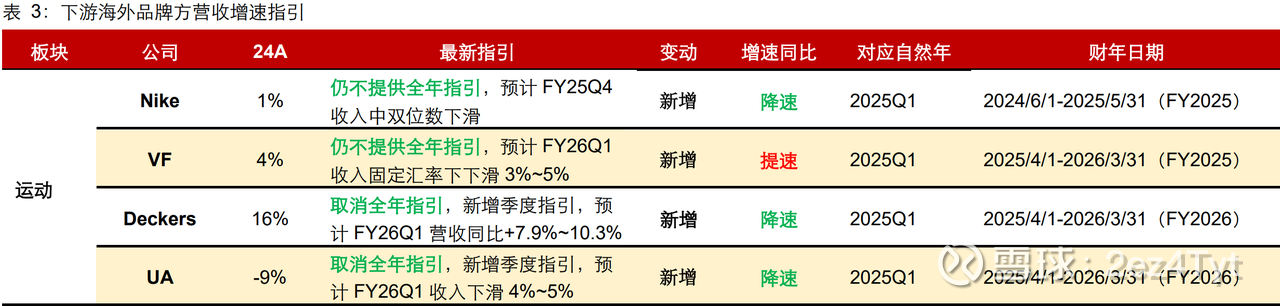

3.下游海外品牌方营收增速指引:

“从海外品牌最新营收增速指引来看,整体预期偏悲观,Adidas、PUMA、On、lululemon、迅销提供全年指引,其中仅 On 上调指引,其余为维持或新增,且各公司营收环比上一财年多为降速;Nike、VF仍不提供全年指引,Nike财季指引同比下滑;Deckers、UA、Skechers 首次取消全年指引,Deckers、UA 新增季度指引并均同比降速。综合来看,最新指引增 速普遍下滑且部分公司首次取消全年指引,美国下游品牌方对本财年订单指引趋于谨慎, 整体零售预期偏悲观”。

8.申洲和华利最新经营情况:

1. 申洲国际:

1). 2025年度主要客户订单金额增长情况:Adidas: 20%+;优衣库:10%-15%+; Puma:8%-9%+; Nike: YOY持平,下半年比上半年应该会好一些。

2). 客户端份额占比情况:NIKE和阿迪17%-18%;优衣库:14%-15%; PUMA:30%左右;(客户有份额持续提升的可能性,优衣库份额的增加主要受制于产能有限)。

3) . 关税的影响及应对:

客户终端提价,申洲暂不承担关税成本:申洲1年大概卖了5亿1千万件衣服,平均大概56块人民币啊,就如果用7块2当时的一个汇率,大概就不到8美金左右一件衣服,然后客户一般我们的休闲类客户大概提高4倍到5倍,零售价从出厂价到零售价。运动类大概7倍到8倍,那相当于平均大概运动类大概是50块到55块美金,休闲类30多块美金。

休闲类提价5%大于关税成本:35*5%=1.75USD >8*0.2=1.6USD

运动类提价5%大于关税成本:52.55%=2.625USD>8*0.2=1.6USD

越南产能完全覆盖美国市场:越南产能(27%产能占比)轻松应对美国市场(16%营收占比),越南富余产能还供日韩市场。

原产地认证:东南亚产能颜料需要进口,但不到5%成本左右需要从中国进口,申洲本地化高达90%以上。希望越南认定更加严格(≥50%),这样很多同行不能完成越南出口认证。

3). 订单量价情况:整体订单会比较多一些,平均ASP会下降一些。(不包含汇率,ASP下跌1%;考虑汇率,ASP下跌1.5%)

4). 有效税率情况:越南15%的税率执行在24年下半年,所以对应25年上半年税率会提升比较多,下半年会比较平。

5). 营业费用率情况:绝对费额会上升,因为通胀,管理层工资提薪,但占营业收入比例会下降

6). 毛利率和利润率情况:毛利率和利润率变化 YOY来看会比较平;

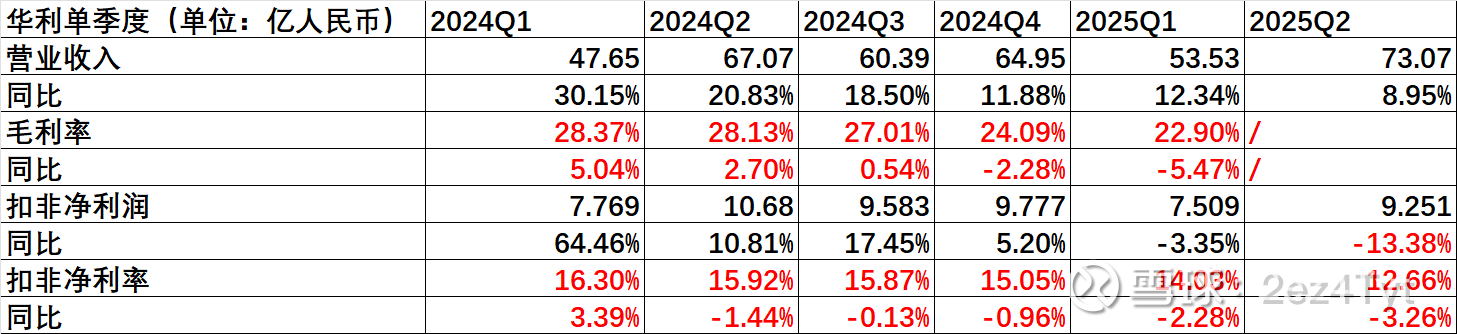

2. 华利集团:

华利2025年H1最新业绩预告:

1. 毛利率和净利率情况:如上图所示:公司从2024年Q1开始毛利率和净利率一直处于下降通道,具体原因猜想如下,可等2025年H1业绩会进行验证如下猜想:

1)产能更多集中在越南,物流成本分摊和管理效率高:华利工厂主要分布在越南北部(如北宁、北江省)和印尼,相比裕元分散在印尼、越南南部、中国、柬埔寨等地,华利的集中布局降低了物流和管理成本,现在去印尼和中国新租赁工厂可能会导致物流成本的上升和管理效率的下降。

2)员工数量上升:2025年3月末员工人数约18.4万人,较2024年3月末增加了约17%,其中最近半年集团员工人数增加约1.4万人

3)员工工资上涨:以越南为例,2023年最低工资较 2022 年上涨 6%(四类地区分别为 468万 - 730万越南盾/月,约合 195-305 美元),2024年再次上调 5%;柬埔寨 2024 年制造业最低工资从194美元升至 200 美元,近 5 年累计涨幅超 40%。

3)新工厂产能爬坡:1.印尼基地于2024年上半年开始投产,印尼工厂建设完毕还需要3年左右 2.公司也在四川通过租赁厂房的方式拥有了成品鞋工厂并2025年第一季度开始投产 3.越南2025年Q1新增三家工厂投产

2. 关税的负面影响:

1)客户的关税分摊问题根据最新调研记录和同行的路演:关税应该还没进行分摊,不是造成毛利率下降的原因;2)给Ka渠道(沃尔玛,好市多等)贴牌的服饰代工厂由于终端价格比较低,已经与代工厂进行关税相应的分摊了。

2)原产地认证:2024年度,越南工厂所需的原材料,从越南当地采购的金额已经超过公司原材料采购总额的50%,而来自中国大陆的原材料占比降至约30%,其余部分则来自中国台湾、 韩国等地。(当地采购成本≥50%,没有额外增加转运关税的风险)

3. 结论:

从库存结构和库销比来看:PUMA和ADIDAS存在关税导致的库存前置的情况,但ADIDAS的全年营收增长能够消化掉库存积压的风险;Nike是处在主动去库存尾声,加库存的力度跟新品市场反应和渠道加库程度相关;优衣库库存增长匹配营收增长。德克斯户外库存增长匹配营收增长;威富库存增长略高于营收增长,主要是因为VANS营收下降比较多。

从营收趋势来看: ADIDAS,优衣库,德克斯户外,维持全年增长趋势;PUMA和VF处于全年下降趋势;NIKE处于主动清库存尾声,增加更多渠道合作和减少DTC占比的营收反转阶段。行业共性是品牌方由于关税和全球消费力增速放缓造成终端市场整体增长疲软。

从企业个体经营来看:申洲和华利的东南亚产能都受益于品牌方的供应链重构带来的订单增加,但申洲北美占比更低,关税压力更小,客户结构经营业绩确定性更高以及没有产能爬坡导致毛利率下滑的压力,申洲25年全年业绩大概在10%-15%左右的增幅;参考25年上半年业绩指引,华利25年业绩应该会在卖方预计40亿的基础上继续下调,除非下半年全球鞋履市场整体复苏,不过这种情况发生的概率应该很低。