九安医疗低估之谜

核心分析要点

九安医疗的估值是一个非常特殊且极具挑战性的案例。其核心挑战在于如何看待公司在2022年因iHealth新冠测试盒而产生的巨额、一次性的利润和现金。因此,任何对其的估值都必须将这部分“意外之财”与公司长期的、可持续的常规业务分离开来。

一个相对公允的估值方法是分部估值法(Sum-of-the-Parts, SOTP),即:

公司总市值 = 常规业务价值 + 净现金/金融资产价值

我们将基于这个框架,对牛市、熊市和中性三种情景进行分析。

第一步:分析公司的资产构成

常规业务(非新冠业务): 这包括公司传统的血压计、血糖仪等智能健康设备业务。这是公司长期发展的基石。

净现金/金融资产: 这是公司通过销售新冠测试盒积累的巨额资金。截至2023年底及2024年一季度财报,九安医疗账上躺着超过200亿人民币的现金、交易性金融资产和短期投资。我们需要估算一个**“净可支配金融资产”**,这大约在 180亿 - 200亿人民币 之间。

第二步:情景分析与估值计算

我们将对“常规业务”的盈利能力和市场给予的估值(市盈率 P/E)以及“净现金”的价值折扣进行不同的假设,从而得出不同情景下的市值。

中性情景(Base Case Scenario)

这是最可能发生的情况,市场趋于理性。

常规业务估值:

年化净利润: 假设其常规业务(血压计等)在后疫情时代恢复增长,并因品牌知名度提升而获得更高利润。我们预估其年化净利润约为 4亿 人民币。

市盈率 (P/E): 给予医疗器械行业一个平均的估值水平,例如 25倍 P/E。

常规业务价值: 4亿 * 25 = 100亿 人民币。

净现金/金融资产估值:

市场会担心公司无法高效地利用这笔巨款,或者在投资中出现亏损(“价值毁灭”风险),因此会给予一定的折扣。假设给予 20% 的折扣。

净现金价值: 180亿 * (1 - 20%) = 144亿 人民币。

总市值计算:

100亿(常规业务) + 144亿(净现金) = 244亿 人民币

中性情景下,九安医疗的合理市值约为 244 亿元。

熊市情景(Bear Case Scenario)

市场极度悲观,对公司未来发展失去信心。

常规业务估值:

年化净利润: 假设其传统业务面临激烈竞争,增长停滞甚至下滑。预估其年化净利润仅为 2亿 人民币。

市盈率 (P/E): 市场情绪悲观,只愿意给予 15倍 P/E。

常规业务价值: 2亿 * 15 = 30亿 人民币。

净现金/金融资产估值:

市场极度担心公司会通过糟糕的并购或投资浪费掉这笔现金,给予非常大的折扣,例如 50% 的折扣。

净现金价值: 180亿 * (1 - 50%) = 90亿 人民币。

总市值计算:

30亿(常规业务) + 90亿(净现金) = 120亿 人民币

熊市情景下,九安医疗的市值可能跌至 120 亿元。 这种情况下,其市值甚至低于净现金资产,意味着市场认为其主营业务是“负资产”。

牛市情景(Bull Case Scenario)

市场极度乐观,相信公司能创造奇迹。

常规业务估值:

年化净利润: 假设公司成功利用疫情期间建立的品牌和渠道,新产品(如连续血糖监测仪CGM)取得重大突破,常规业务利润高速增长。预估其年化净利润达到 8亿 人民币。

市盈率 (P/E): 市场对其高成长性给予高溢价,例如 35倍 P/E。

常规业务价值: 8亿 * 35 = 280亿 人民币。

净现金/金融资产估值:

市场相信公司的管理层和投资团队能力超群,能够通过并购和投资实现“钱生钱”,创造巨大回报。因此,不给予折扣,甚至可能给予轻微溢价。我们按 0% 折扣 计算。

净现金价值: 180亿 人民币。

总市值计算:

280亿(常规业务) + 180亿(净现金) = 460亿 人民币

牛市情景下,九安医疗的市值有望达到 460 亿元。 这需要其新业务的巨大成功和资本运作的完美表现。

根据我们的中性情景估值(244亿),目前约185亿的市值表明九安医疗很可能被低估了。

当前市值甚至低于其账上的净现金/金融资产(约200亿),这意味着市场不仅完全没有给其常规业务(血压计、血糖仪等)任何正向估值,甚至认为这些主营业务在未来会摧毁价值(即“负资产”)。

市场低估的核心原因分析

市场之所以给出如此悲观的估值,主要有以下几个深层次的原因:

对巨额现金的“价值毁灭”担忧 (Cash Discount):这是最核心的原因。市场普遍不相信管理层有能力高效地利用这笔近200亿的“意外之财”。投资者担心公司会进行糟糕的并购、盲目的多元化投资,或者在理财中跑输通胀,最终导致现金价值缩水。在没有看到明确、可信的资本运作计划之前,市场选择给予这笔现金一个巨大的折扣。

“暴发户”标签与业绩断崖效应 (Windfall Narrative):九安医疗在新冠疫情期间的业绩爆发被市场视为一次性的、不可持续的“运气”。当疫情红利退去,其营收和利润出现“断崖式”下跌,这极大地冲击了投资者的信心。市场倾向于记住这种巨大的业绩回落,而对其长期的、稳健的常规业务视而不见。

常规业务前景不明朗 (Uncertainty in Core Business):投资者对其传统主业——电子血压计、血糖仪等业务的未来增长空间存有疑虑。这个市场竞争激烈,增速平缓。虽然公司在积极布局CGM(连续血糖监测)等新产品线,但这些新业务能否成功、何时能贡献显著利润,都存在巨大的不确定性。在“新故事”没有被证实之前,市场不愿意为这份“期待”支付溢价。

缺乏清晰的成长路径和沟通 (Lack of a Clear Story):公司至今未能向市场清晰地传达一个令人信服的、关于如何利用巨额现金推动公司第二增长曲线的战略蓝图。无论是通过产业并购、技术投资还是股东回报(如高额分红),战略方向的模糊使得投资者无法建立长期持有的信心,宁愿选择离场观望。

总结来说,当前九安医疗的低估,本质上是市场对其“未来”的极度不信任。 市场价格反映了一种悲观预期:常规业务增长乏力,且巨额现金无法被有效利用,甚至可能被浪费。

市场对公司对外投资的偏见可能来源于云南白药和马应龙投资亏损的深刻记忆,如果我是九安医疗的董秘,我会把这个问题看作是投资者关系工作中最核心、最需要优先解决的信任危机。直接回避或者简单地说“我们会谨慎”是完全无效的。我必须直面这个偏见,并从根本逻辑上将我们与云南白药和马应龙进行切割。

我的策略会是**“主动切割、重新定义、建立防火墙”**。

第一步:主动切割,承认并剖析市场担忧的合理性

我会首先在业绩说明会或与核心投资者的沟通中,主动提起这个话题,而不是等别人来问。

沟通话术示例:

“非常感谢大家对公司资金使用的关心。我们注意到,市场上有一些声音会将我们与云南白药、马应龙等前辈公司的情况进行类比,担心我们会不会也走上‘脱实向虚’、热衷于‘炒股’的道路。坦率地讲,这种担忧我们完全理解,因为云南白药的案例确实给所有手持大量现金的实体企业敲响了警钟,这是悬在我们头上的‘达摩克利斯之剑’。”

“但是,今天我希望花一点时间,向各位澄清一个根本性的问题:我们即将要做的,与大家所担心的,是两种性质完全不同的事情。我们将要进行的是**‘产业投资’,而大家所担心的是‘证券投机’**。”

第二步:重新定义,清晰阐述“产业投资”与“证券投机”的本质区别

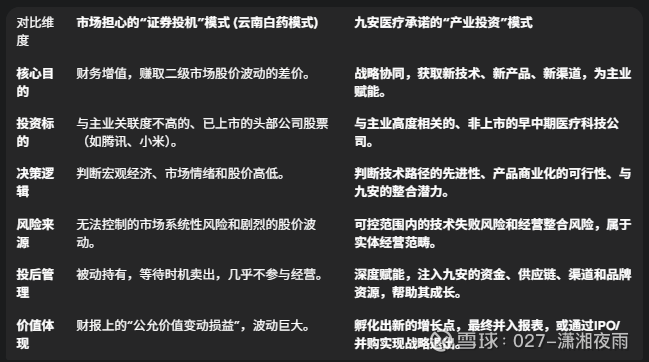

这是最关键的一步。我会用一张清晰的对比图或表格,向市场展示我们战略意图的根本不同。

对比维度市场担心的“证券投机”模式 (云南白药模式)九安医疗承诺的“产业投资”模式核心目的财务增值,赚取二级市场股价波动的差价。战略协同,获取新技术、新产品、新渠道,为主业赋能。投资标的与主业关联度不高的、已上市的头部公司股票(如腾讯、小米)。与主业高度相关的、非上市的早中期医疗科技公司。决策逻辑判断宏观经济、市场情绪和股价高低。判断技术路径的先进性、产品商业化的可行性、与九安的整合潜力。风险来源无法控制的市场系统性风险和剧烈的股价波动。可控范围内的技术失败风险和经营整合风险,属于实体经营范畴。投后管理被动持有,等待时机卖出,几乎不参与经营。深度赋能,注入九安的资金、供应链、渠道和品牌资源,帮助其成长。价值体现财报上的“公允价值变动损益”,波动巨大。孵化出新的增长点,最终并入报表,或通过IPO/并购实现战略退出。

通过这张表,我要传递的核心信息是:云南白药是用主业的利润去赌市场的“beta”,而我们是用疫情积累的现金去投资产业的“alpha”。前者是零和博弈,后者是价值创造。

第三步:建立防火墙,用制度和行动证明我们的承诺

光说不练假把式。我必须推动公司建立并公开一系列“防火墙”制度,让市场相信我们言出必行。

设立明确的“投资负面清单”: 我会推动董事会通过一项决议,并向市场公开承诺,公司的战略投资基金将设立**“负面清单”。清单的第一条就是:“不以短期交易获利为目的,对与主业无协同的上市公司股票进行非战略性投资。”** 这等于直接给“炒股”这条路画上了红叉,是给市场最定心丸的承诺。

打造专业的投资团队与决策流程: 我们会向市场介绍我们正在组建的投资团队,突出其成员深厚的“医疗产业背景”而非“二级市场交易背景”。同时,我们会阐述严格的投资决策流程:由产业专家、研发团队、投资团队共同进行尽职调查,并最终由专业的投资决策委员会拍板。这证明我们的决策是基于产业逻辑,而非财务冲动。

在财报中进行差异化、透明化披露: 在未来的财务报告中,我们会将**“战略性股权投资”(我们要做的事)与可能持有的少量“交易性金融资产”**(如果存在的话)进行严格区分披露。对于每一笔重大的战略投资,我们都会在报告中阐述其投资逻辑、协同效应以及投后进展,让投资者可以清晰地追踪和监督。

总结:

通过这三步走,我要达到的效果是:当投资者再听到“九安医疗对外投资”时,脑海中浮现的不再是云南白药亏损的K线图,而是一个医疗科技产业的孵化平台和整合者形象。

最终,我要纠正的偏见是:我们手中的现金,不是用来投机取巧的“魔戒”,而是用来浇灌整个医疗健康生态、再造一个新九安的“战略资源”。 这种从根本逻辑上的切割和重新定义,是扭转市场偏见唯一有效的路径。

$九安医疗(SZ002432)$ $英科医疗(SZ300677)$ $云南白药(SZ000538)$