碳纤维复合材料行业投资分析:中航高科、中简科技、光威复材的深度比较与投资建议

一、 摘要与投资建议

本报告对中国碳纤维复合材料行业的三家领先上市公司——中航高科(600862.SH)、中简科技(300777.SZ)和光威复材(300699.SZ)——进行了详尽的业务与财务分析,并基于截至2025年9月的最新数据进行估值。

核心投资建议:中航高科 (600862.SH)

投资论点概述: 在三家公司中,中航高科展现出最优的风险回报特征。其在航空复合材料预浸料这一高壁垒环节的准垄断地位,以及与中国航空工业集团(AVIC)的深度绑定,构建了独特的“收费公路”式商业模式。该模式提供了无与伦比的盈利稳定性和可见性,有效规避了中简科技面临的客户集中与定价压力,以及光威复材所承受的工业市场周期性波动。当前估值尚未完全体现其盈利质量的稀缺性与确定性溢价,为长期投资者提供了卓越的风险调整后回报潜力。

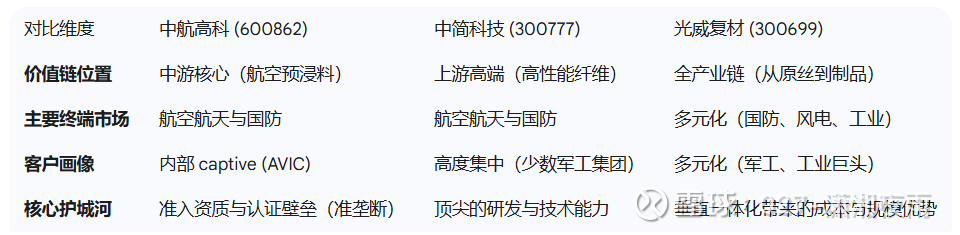

关键对比摘要

二、 碳纤维复合材料行业:处于战略拐点的黄金赛道

碳纤维复合材料并非普通工业品,而是支撑国家战略目标的关键新材料。其轻质、高强、耐腐蚀的特性,是实现下一代航空航天装备性能跨越、提升能源效率和保障产业链安全的核心 。

市场动态与增长轨迹

中国已成为全球最大、增长最快的碳纤维市场。数据显示,2015至2023年,中国市场碳纤维需求量的复合年均增长率(CAGR)高达19.34%,远超全球平均水平 2。这一强劲势头得益于明确的长期需求驱动:

国防现代化: 新一代战机、无人机和导弹对复合材料的用量呈指数级增长。例如,先进战机的复材用量已从上一代的个位数百分比提升至30%以上,F-35战机更是高达36% 。

国产商用飞机: C919和CR929等国产大飞机的量产是巨大的长期需求引擎,其复材用量占比分别有望达到20%和50% 。

新兴领域爆发: 以eVTOL(电动垂直起降飞行器)和无人机为代表的低空经济、氢能源压力容器以及汽车轻量化,正在开辟全新的高增长应用场景 。

竞争生态与价值链定位

碳纤维产业链的附加值自上而下显著提升。上游原丝和碳纤维的价值相对较低,而中游的预浸料(将碳纤维与树脂结合的中间材料)和下游的复合材料制件价值则大幅增加。例如,工业级碳纤维价格约为80-140元/千克,而下游制品价格可达500-1000元/千克 。

在此背景下,一个关键的行业趋势是“国产替代”。得益于国家战略支持和本土企业的技术突破,国产碳纤维的市场份额已从2019年的31.7%飙升至2023年的76.7%,首次超越进口,打破了日美企业的长期垄断 。

行业的竞争格局呈现出明显的“双轨制”特征:

航空航天与国防赛道: 这是一个由资质认证驱动的高壁垒市场。进入该领域的关键不是单纯的技术或产能,而是通过漫长而严格的认证流程,成为特定飞机或武器型号的合格供应商。一旦进入,供应商地位极为稳固,享有高且稳定的利润。

工业应用赛道: 这是一个由成本和规模驱动的大批量市场,主要应用于风电叶片、体育休闲等领域。该市场竞争激烈,对成本控制和生产效率要求极高,利润率相对较低且易受周期性影响。

因此,分析该行业的公司时,必须明确其主导的竞争赛道。最坚固的护城河并非来自技术本身,而是来自与终端用户(尤其是军工和航空主机厂)深度绑定的认证资质。这构成了产业链中真正的战略“咽喉要道”,控制这些节点的企业拥有最强的定价权和最稳定的盈利前景。

三、 公司深度剖析 I:中航高科 (600862) – 航空预浸料的绝对领导者

业务概况与战略使命

中航高科是中国航空工业集团(AVIC)旗下的核心新材料平台,其战略定位清晰而独特:为中国航空工业提供核心的复合材料解决方案 。公司主营业务分为“航空新材料”和“航空先进制造技术”,其中前者是其绝对的利润核心。其子公司中航工业复材,代表了我国航空复合材料的最高技术水平,在航空预浸料市场占据着超过90%的份额,形成了事实上的垄断 。

近五年业绩回顾 (2020-2025)

中航高科的财务表现堪称稳健增长的典范。自2020年以来,公司归母净利润实现了持续、平滑的增长,从2020年的约4.31亿元人民币增长至2024年的11.53亿元人民币 10。2025年上半年,公司实现归母净利润6.05亿元,同比增长稳定,全年业绩有望再创新高 10。这种不受宏观经济周期影响的线性增长轨迹,深刻反映了其商业模式的独特性和优越性。同时,公司的运营效率持续提升,销售、管理、财务三项费用占营收比重呈波动下降趋势,盈利能力得到进一步释放 4。

核心优势与增长催化剂

国资背景与内部需求闭环: 中航高科的控股股东AVIC同时也是其最大客户 。这种“内部人”地位为其带来了几乎不受外界竞争影响的、确定性极高的“内循环”需求。随着国家推动军队现代化和航空装备升级换代,中航高科的核心业务直接受益于军机批产量的提升。

认证壁垒与市场垄断: 航空预浸料的研发和生产涉及复杂且专有的树脂体系配方和工艺参数,需要通过主机厂漫长而严苛的认证。中航高科凭借数十年的技术积累和与AVIC的协同,构建了新进入者几乎无法逾越的认证壁垒,从而锁定了超过九成的市场份额 。

新兴增长引擎: 在巩固军品基本盘的同时,公司正积极布局高潜力新市场:

国产大飞机: 公司是C919和CR929项目的重要材料供应商,将长期受益于国产商用飞机的量产爬坡 。

低空经济: 通过成立子公司“深圳轻快世界”,公司正以低成本、标准化的预浸料产品切入eVTOL和无人机市场,抢占新兴产业的发展先机 。

已识别风险与缓解措施

依赖国防开支: 公司的核心业务增长与国家国防预算和装备采购计划的节奏密切相关。尽管长期趋势向好,但短期内的采购波动可能影响业绩。

国企体制效率: 作为国有控股企业,其在市场反应速度和激励机制方面可能存在一定的局限性,但近年来公司已在持续推动改革,提升运营效率 。

中航高科的商业模式,本质上是一个“收费公路”模型。在中国制造的每一架先进军用飞机,几乎都必须经过中航高科这条“公路”并留下“过路费”。这种模式使其增长的核心驱动力简化为国家航空装备的总产量,而非残酷的市场竞争。因此,其盈利流的质量、可预测性和风险水平,在三家公司中是最高的,理应享有估值溢价。

四、 公司深度剖析 II:中简科技 (300777) – 高端纤维的技术专家

业务概况与技术护城河

中简科技是一家专注于高性能碳纤维(尤其是ZT7、ZT8、ZT9等高强度高模量级别)研发与生产的“专精特新”企业 。公司因承接国家重大科研项目而生,技术团队源于国内碳纤维研究的摇篮——山西煤化所,拥有深厚的技术底蕴 。其产品主要应用于“星、机、弹、箭”等尖端航空航天领域,是国防供应链上游不可或缺的一环 。

近五年业绩回顾 (2020-2025)

中简科技的财务表现呈现出典型的“高增长、高波动”特征。公司拥有极高的毛利率(常年维持在60%以上),彰显其技术产品的稀缺性 。然而,其净利润波动较大:在经历快速增长后,2021年因下游主要客户调整采购价格,净利润出现下滑 。2022年凭借大额合同的执行,利润强劲反弹至5.96亿元,但2023年和2024年又有所回落 。2025年上半年业绩表现亮眼,实现净利润2.08亿元,显示出强劲的恢复势头,但也再次印证了其业绩的非线性特征 。

核心优势与增长催化剂

技术领先地位: 公司在国产高性能碳纤维领域具备领先的技术优势和自主知识产权,能够稳定批量生产航空航天所需的尖端产品,解决了高端装备“无米之炊”的难题 。

关键供应商地位: 其产品通过了严格的定型认证,深度绑定国内大型航空航天企业集团,是关键型号装备的核心材料供应商,具有较强的不可替代性 。

产能释放: 随着千吨级产线的投产和等同性认证的通过,公司产能瓶颈得到缓解,能够承接更大规模的订单,发挥规模效应,降低单位成本 。

已识别风险与缓解措施

客户高度集中与定价权劣势: 这是中简科技最核心的结构性风险。其客户主要是少数几家大型军工集团,客户集中度极高 21。这种不平衡的客户结构使其在商务谈判中处于弱势地位,2021年的业绩下滑便是明证,下游客户有能力通过定价机制限制其利润空间 。

业绩波动性大: 公司的订单驱动式生产模式和军品采购的批次性,导致其收入和利润确认具有很强的波动性,难以进行平滑的线性预测 。

公司治理风险: 公司2024年年度报告中,一名董事对项目建设、关联方认定及内控问题提出了异议声明 。这是一个不容忽视的公司治理危险信号,给投资决策带来了额外的不确定性。

中简科技是一个典型的“高风险、高回报”标的。它拥有世界级的技术护城河,但其盈利能力却受制于一个结构性的“阿喀琉斯之踵”——与其高度集中的客户群之间的议价能力。投资中简科技,是在押注其销量的增长速度能够持续快于潜在的利润率压缩,同时需要密切关注其公司治理的改善情况。

五、 公司深度剖析 III:光威复材 (300699) – 垂直一体化的全能选手

业务概况与全产业链优势

光威复材是中国碳纤维行业中业务布局最完整的企业,打造了从原丝、碳纤维、织物、预浸料到复合材料制件的垂直一体化全产业链 。公司实施“军民融合、双轮驱动”战略,业务覆盖稳定的国防军工领域和高增长的民用工业领域(如风电叶片、光伏热场、储氢瓶等)。

近五年业绩回顾 (2020-2025)

光威复材的财务表现清晰地反映了其多元化业务组合的特点。公司营收和利润在2022年达到顶峰(净利润9.34亿元)后,在2023年和2024年出现下滑,2024年归母净利润降至7.41亿元 。业绩下滑的主要原因是风电行业需求收缩以及原材料价格上涨侵蚀了利润 。2025年上半年的业绩呈现分化:风电碳梁业务在新客户带动下强劲复苏(营收同比增长47.95%),但核心的碳纤维业务板块则因行业供需失衡和价格竞争,营收同比下滑6.85% 。这充分体现了其业绩与工业市场周期的紧密联动性。

核心优势与增长催化剂

全产业链一体化: 垂直整合模式有助于公司控制成本、保障原材料供应稳定、快速响应市场并进行系统性研发,为客户提供一体化解决方案 。

多元化业务组合: 军品业务提供稳定的现金流和利润基础(“压舱石”),而民品业务则提供了更大的成长想象空间和市场弹性,形成了风险对冲和协同发展的格局 。

风电领域领导地位: 公司是全球风电巨头维斯塔斯(Vestas)的核心碳梁供应商,在风电叶片大型化、轻量化的趋势中占据有利地位 。

积极拓展高端应用: 公司正凭借其全面的技术积累,积极向国产商用飞机(已获商飞认证)、低空经济、机器人等高附加值领域渗透 。

已识别风险与缓解措施

工业市场周期性风险: 公司业绩与风电等工业领域的景气度高度相关。风电行业的“抢装潮”和补贴退坡等政策性波动,会直接导致公司收入和利润的大幅波动,2024年的业绩下滑即是例证 。

激烈的价格竞争: 在工业级碳纤维市场,随着国内产能的大量释放,价格竞争日趋激烈。这对其民品业务的利润率构成长远压力 。

盈利能力被拉低: 虽然业务多元,但高毛利的军品业务与相对低毛利的民品业务混合,导致其整体净利率水平低于专注于航空航天领域的竞争对手。

光威复材的多元化战略是一把“双刃剑”。它提供了多条增长路径和一定的抗风险能力,但同时也使公司不可避免地暴露在竞争激烈、利润微薄的工业品市场的周期性波动和价格战中。投资光威复材,是在投资一家能够有效管理工业周期、并凭借成本和技术优势在多元化市场中胜出的综合性材料企业,这与投资中航高科的确定性逻辑截然不同。

六、 横向对比分析:一个比较框架

为了更直观地评估三家公司的投资价值,我们从商业模式和财务指标两个维度进行横向对比。

表1:商业模式与市场地位对比

表2:关键财务指标对比 (2020-2024年度, 2025上半年)

注:CAGR为估算值,基于已披露的年度报告数据计算得出。

对比分析清晰地揭示了三者间的核心差异:

中航高科:增长质量最高。尽管营收增速并非最快,但其净利润增长的稳定性和持续性远超对手,体现了其商业模式的优越性。

中简科技:拥有最高的毛利率,但净利润的巨大波动性反映了其面临的结构性风险。

光威复材:规模较大,但近年来增长放缓,盈利能力受工业周期影响明显。

七、 估值与价格目标分析

我们主要采用市盈率(P/E)相对估值法,并结合各公司的增长前景和风险状况,进行前瞻性评估。

表3:同行估值对比 (截至2025年9月30日)

注:2025年预测EPS基于2025年上半年业绩、历史季节性及分析师预测综合估算 10。

估值分析

当前的估值水平呈现出与基本面风险不匹配的情况:

中航高科的市盈率最低,这与其拥有最高质量、最可预测的盈利流的现实形成了鲜明对比。市场对其“收费公路”模式的稳定性给予的估值溢价不足。

中简科技的市盈率居中,但考虑到其盈利的巨大波动性、客户定价压力和治理风险,该估值水平的吸引力有限。

光威复材的市盈率最高,这可能反映了市场对其在风电领域复苏和多元化布局的乐观预期。然而,这一估值水平并未充分计价其所面临的工业周期性和价格竞争风险。

基于此,我们认为中航高科存在明显的价值低估。其盈利的确定性应获得相对于同行的估值溢价,而非折价。我们为三家公司赋予基于其风险调整后的合理远期市盈率:

中航高科: 考虑到其盈利稳定性和龙头地位,应享有溢价,给予 32-35倍 2025年预测P/E。

中简科技: 考虑到其高风险特征,应给予折价,给予 25-28倍 2025年预测P/E。

光威复材: 考虑到其周期性,估值应位于两者之间,给予 28-30倍 2025年预测P/E。

八、 最终投资论点与建议

综合以上对行业趋势、公司基本面、财务状况和估值的全面分析,我们最终的投资建议明确指向中航高科 (600862.SH)。

最终投资论点:

投资于碳纤维行业的核心,是寻找能够最大化受益于行业长期增长趋势,同时最小化承受周期性波动和竞争侵蚀的企业。在这一框架下,中航高科提供了最引人注目的投资方案。

最优质的商业模式: 中航高科的“收费公路”模式,源于其在国家航空战略中的核心地位和不可动摇的认证壁垒,为其提供了三家公司中最稳定、最可预测的盈利增长路径。它销售的不是一种商品,而是一种“准入权”,这种模式的防御性远非其他两家公司可比。

最清晰的增长逻辑: 公司的增长与中国军用和民用航空工业的发展蓝图直接挂钩。随着军机更新换代加速和国产大飞机的逐步量产,其核心市场的需求容量正在确定性地扩大。这种由国家战略驱动的增长,比依赖于市场竞争或行业周期的增长更为可靠。

最有利的风险回报比: 相较之下,中简科技虽然技术领先,但其盈利命脉掌握在少数客户手中,结构性风险突出,且公司治理存在瑕疵。光威复材的多元化战略虽有亮点,但其业绩不可避免地与波动的工业市场捆绑,使其盈利质量和稳定性大打折扣。中航高科则成功地将这些风险外部化,享受着行业中最甜美的果实。

最具吸引力的估值: 目前,市场给予中航高科的估值是三家公司中最低的。这为投资者提供了一个绝佳的切入点,即以相对较低的价格,买入行业内质量最高、风险最低的核心资产。随着市场对其盈利模式稀缺性的再认识,其估值存在显著的重估空间。

综上所述,中航高科不仅是一家优秀的公司,更是在当前时点下,碳纤维复合材料领域中确定性最高、风险调整后回报最具吸引力的投资标的。