先健科技 (1302.HK) -关联交易、资本配置效率与公司治理深度审查报告

$先健科技(01302)$ 让Gemini以未持有股票的机构投资者身份对先健科技此次股权关联交易进行评估

摘要

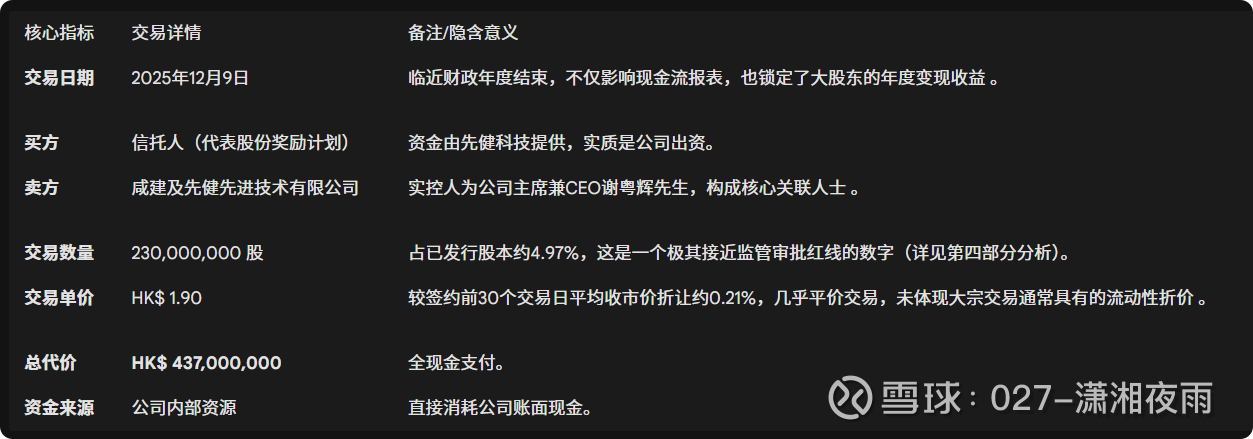

2025年12月9日,先健科技(以下简称“公司”或“先健”)发布公告,宣布受托人根据股份奖励计划,与卖方(由公司董事会主席谢粤辉先生控制的咸建及先健先进技术有限公司)签订协议,以每股1.90港元的价格购买2.30亿股公司股份,总代价约为4.37亿港元 1。该交易构成关联交易,且资金完全由公司内部资源提供。这是继2024年4月和6月之后,公司在短时间内第三次动用巨额现金从大股东手中购买存量股份用于激励计划 2。

作为秉持长期价值投资理念的机构投资者,我们在审视此次事件时,不仅关注交易本身的财务影响,更关注其折射出的公司治理逻辑与资本配置效率。尽管公司宣称此举旨在激励员工,但从大股东处定向购买存量股份而非发行新股或公开市场回购,且交易金额巨大(超过公司年度研发费用),引发了市场关于“利益输送”和“掏空公司”的广泛担忧。

本报告将通过长达两万字的深度剖析,结合公司历史公告、财务报表、行业对比及监管规则,全面评估此次事件对先健科技投资价值的影响。我们的核心观点是:尽管先健科技基本面依然稳健,国际化业务增长强劲,但频繁的大额关联交易严重损害了资本配置效率,导致公司治理折价(Governance Discount)显著扩大。建议机构投资者在治理结构改善或股价充分反映该折价前,采取“观望”策略。

第一部分:事件全貌与交易解构

在深入分析市场反应之前,我们必须首先对2025年12月9日的交易进行法医学式的解构,并将其置于公司近年来的资本运作时间轴中,以识别其模式与特征。

1.1 2025年12月交易核心要素

本次交易并非简单的公开市场回购,而是一次精心设计的场外大宗交易(Off-market Block Trade),其交易对手方具有特殊身份。

深度解读:

HK$ 1.90的定价极其微妙。虽然公告称其较90日均价有约3.97%的折让,但在二级市场流动性枯竭的背景下,如果大股东试图在公开市场抛售2.3亿股(占总股本近5%),股价势必遭遇重创,成交均价极可能远低于HK$ 1.50。因此,公司以HK$ 1.90的价格接盘,实质上为大股东提供了一个具备流动性溢价的退出通道。对于并未持有该股票的机构投资者而言,这种非市场化的定价机制是首个且最重要的风险信号。

1.2 历史回溯:一种常态化的流动性输送模式?

此次交易并非孤立事件。回顾过去18个月的公告,我们可以清晰地看到一条资金从上市公司流向大股东的轨迹。

趋势分析:

规模递增: 从2024年初的2000万股,到年中的6000万股,再到2025年底的2.3亿股,交易规模呈指数级放大。这表明大股东的变现需求在加剧,或者公司管理层认为有必要加速囤积股份。

价格阶梯: 2024年6月的交易价格为HK$ 1.50 2,而一年半后交易价格提升至HK$ 1.90。尽管期间公司业务有所增长,但如此大幅度的提价收购(涨幅26.7%)直接增加了公司的激励成本。

现金消耗累计: 仅这一年半时间内,公司累计向大股东输送了近5.7亿港元现金。对于一家处于高研发投入期的医疗器械公司而言,这是极为宝贵的流动性资源。

这种模式的确立,使得机构投资者不得不重新审视公司的资本分配优先级:是优先满足业务发展的资金需求,还是优先满足大股东的流动性需求?

第二部分:散户投资者的担忧——理性与非理性的边界

雪球等社交平台上的“轩然大波”反映了中小投资者的集体焦虑。作为机构投资者,我们不能简单地将散户情绪斥为非理性噪音。相反,在公司治理研究中,散户的直觉往往能敏锐地捕捉到代理人冲突的蛛丝马迹。我们需要用严谨的数据和逻辑来验证这些担忧是否合理。

2.1 担忧一:掏空公司资金(Tunneling)

散户观点: 公司用巨额现金买大股东的股票,是在变相掏空上市公司,给管理层发奖金。

机构验证: 高度合理(High Validity)。

为了验证这一担忧,我们需要对比交易金额与公司的财务承载能力。

现金流压力测试:

根据2023年财报,公司年末现金及现金等价物约为人民币9.79亿元 3。虽然2024年上半年和全年的盈利有所增长,但本次交易的4.37亿港元(约合人民币4.05亿元)将瞬间消耗掉公司约**40%**的账面现金储备。

盈利能力对比:

公司2024年的归母净利润约为人民币2.22亿元 4。这意味着,单单这一笔交易的支出,就几乎是公司全年净利润的2倍。

研发投入对比:

作为高科技医疗企业,研发是命脉。公司2024年的研发开支约为人民币3.03亿元 4。本次用于购买股票的资金(4.05亿元人民币)竟然比全年研发预算还要高出33%。

结论: 散户的担忧在数学上是完全成立的。将超过全年利润、超过全年研发投入的巨额资金用于从大股东手中购买股票,在客观上造成了上市公司现金资产的剧烈减少,符合学术界定义的“掏空”特征,即资源从上市公司向控制性股东的单向转移。

2.2 担忧二:大股东持股比例下降与信心危机

散户观点: 大股东持股比例大幅下降,说明老板想跑路,对公司未来没信心。

机构验证: 部分合理,需辩证看待。

持股比例变化: 交易前,卖方(大股东)持有约14.99%的股份;交易后,其持股比例降至约10.02% 1。

控制权分析: 10%的持股比例对于一家上市公司的实控人来说是一个极其敏感的低位。通常,持股低于20%会使公司面临被恶意收购的风险,或者导致控制权不稳。然而,谢粤辉先生可能通过其他一致行动人协议或管理层持股平台维持控制力。

信号效应: 在股价并未处于历史高位(52周高点HK$ 2.44 5)的情况下,大股东选择在HK$ 1.90的位置大幅减持5%,确实释放了“当前价格足以令我满意”的信号,或者暗示其个人急需资金。这通常被机构模型解读为负面的内部人情绪指标(Insider Sentiment)。

然而,如果这些股份真的是为了激励核心团队,那么控制权并未流失到外部,而是从“大股东个人”转移到了“管理层集体(通过信托)”。这在长远看可能实现管理层利益绑定,但这取决于激励计划的具体执行。

2.3 担忧三:未来高管减持与抛压

散户观点: 这些股票发给高管后,他们肯定会卖出套现,导致股价大跌。

机构验证: 合理,属于中长期市场结构风险。

浮筹释放机制: 目前这2.3亿股在信托手中是锁定的。一旦归属(Vesting)给具体员工,为了支付行权税费(通常高达收益的20%-45%)或改善生活,员工几乎必然会抛售部分股票。

规模效应: 5%的股本不是小数目。如果集中在1-2年内释放,对于日均成交量仅几千万股的先健科技来说 5,将形成巨大的供给侧压力。特别是如果股价高于HK$ 1.90,员工的获利盘涌出将成为股价上涨的“铁顶”。

2.4 担忧四:股票激励计划不合理

散户观点: 这种激励计划就是为了给高管送钱,没看到什么高难度的业绩考核。

机构验证: 需关注后续披露的归属条件。

根据历史公告 6,公司的股份奖励归属期从12个月到48个月不等,甚至曾出现因“行政原因”导致归属期短于12个月的情况。

如果这2.3亿股的归属条件仅是“在职时间”而非“业绩增长”(如营收CAGR > 20%),那么这确实更像是“福利”而非“激励”。

在缺乏严格业绩对赌的情况下,如此大规模的股权转移容易被视为管理层自我由于监管(Managerial Entrenchment)的表现。

第三部分:机制之辩——为何选择股份激励而非现金?

为什么公司宁愿大费周章地通过信托买股,也不愿直接发4.37亿港元的现金奖金?这背后涉及深刻的财务会计考量、税收筹划以及公司治理博弈。

3.1 对公司财报(Financial Statements)的影响:会计魔术

选择股份支付(Share-based Payment)而非现金奖金,是现代企业财务工程的经典案例。

利润表(P&L)的平滑效应:

现金奖金: 如果公司发放4.37亿港元现金奖金,这笔费用必须在当期(2025年)一次性计入“管理费用”或“销售费用”。这将直接导致公司2025年财报出现巨额亏损(因为4.37亿港元远超公司2.22亿人民币的净利润)。这将是灾难性的业绩“暴雷”。

股份支付: 根据HKFRS 2(香港财务报告准则第2号),股份奖励的成本是在**归属期(Vesting Period)**内分摊的。假设这批股票分4年归属,那么每年计入报表的费用仅为约1.1亿港元。这样,公司既完成了4.37亿的利益输送,又避免了当期业绩出现亏损,维持了“盈利稳健”的表象。

现金流量表(Cash Flow)的真相:

无论是发奖金还是买股票,4.37亿港元的现金流出是实实在在发生在2025年12月的。

但在现金流量表中,发奖金会被列为“经营活动现金流流出”(Operating Cash Flow),直接拉低经营性现金流净额,这是投资者最看重的指标。

而购买在大股东手中的股票,可能被包装为“投资活动”或“筹资活动”(回购),从而美化经营性现金流数据。

3.2 对基本面(Fundamentals)的影响:资源错配风险

机会成本: 4.37亿港元不仅是数字,更是资源。这笔钱本可以用于:

并购(M&A): 收购拥有互补技术的小型医疗器械初创公司(参考微创医疗的扩张路径)。

产能扩充: 建设新的生产线以应对集采带来的量增需求。

偿还债务: 优化资产负债表结构。

将其用于购买存量股份,除了改变股权结构外,不会产生任何新的生产力。从ROIC(投入资本回报率)的角度看,这笔投资的回报率完全依赖于员工受激励后带来的效率提升,这是一个极难量化的间接回报。

3.3 对公司治理(Corporate Governance)的影响:代理人问题的极致

为什么不发新股(Issue New Shares)?

通常,上市公司做股权激励会选择发行新股(General Mandate)。优点是不消耗现金,缺点是稀释所有股东权益。

先健选择不发新股,而是消耗现金,说明管理层(或大股东)认为保住每股收益(EPS)不被稀释比保住现金更重要,或者大股东有强烈的现金回笼需求。

为什么不从二级市场回购(Open Market Repurchase)?

如果公司真的认为股价低估(HK$ 1.90),应该在二级市场回购,这样所有想卖出的中小股东都能受益,且能推高股价。

公司选择定向从大股东购买,意味着只有大股东享受到了这次“回购”的流动性。这是一种典型的非对称流动性供给,严重违背了“同股同权”的公平性原则。

从治理角度看,这使得公司变成了大股东的提款机(ATM)。当大股东需要资金时,公司就启动“激励计划”来接盘其股份。

第四部分:时间点的玄机——为什么是2025年12月?

交易时点的选择绝非巧合,而是充满了战术考量。2025年12月9日这个日期的选择,精准地卡在了监管规则、财务周期和市场心理的交汇点上。

4.1 监管套利:精准避开“独立股东批准”

这是最核心的技术性考量。根据香港上市规则第14A章,关联交易的合规要求取决于百分比率(Percentage Ratios)。

5%的红线:

如果关联交易的规模指标(资产比率、代价比率等)超过5%,则该交易必须经过独立股东投票批准。这意味着公司必须发通函,聘请独立财务顾问,并召开特别股东大会(EGM),在此会议上大股东必须回避表决。这是极高的时间成本和不确定性风险(散户和机构可能会否决)。

如果指标低于5%但高于0.1%,则只需公告和申报,无需股东批准。这被称为“部分豁免”。

本次交易的算术题:

交易股数:2.3亿股。

总股本:约46.3亿股 7。

占比:4.97%。

代价:4.37亿港元。对比公司市值(约88亿港元),比率为4.96%。

12个月累计规则的规避:

上市规则要求过去12个月内与同一关联人的交易必须合并计算。

上一次大额交易发生在2024年6月27日 2。

本次交易发生在2025年12月9日。

两者间隔18个月。因此,2024年的交易不需要与本次合并计算。

结论: 公司耐心等待了超过12个月,然后精准地设定了4.97%的交易规模,目的非常明确:规避股东大会的审视,剥夺中小股东的表决权,利用董事会的授权强行通过交易。

4.2 财务周期的末端效应

锁定奖金池: 12月是财年结束前夕。此时公司管理层已经大致清楚全年的业绩情况(如2024年营收微增,净利承压)。在此刻突击买入股份,可以将这笔“奖金”的定价基准锁定在当年的股价水平。

市值管理: 临近年底,基金经理需要做净值。公司以HK$ 1.90的价格大笔成交,客观上为股价提供了一个心理锚点,防止股价在年底进一步下跌,从而维护年报中的市值形象。

4.3 宏观环境的考量

2025年底,全球降息预期可能已经落地,医疗板块或许正处于估值修复的前夜。如果管理层认为2026年是牛市起点,那么现在以HK$ 1.90将大股东的股票转移到信托(实质是高管预备池),是为了在未来股价上涨时,让管理层享受到最大的资本增值收益(Capital Gain)。

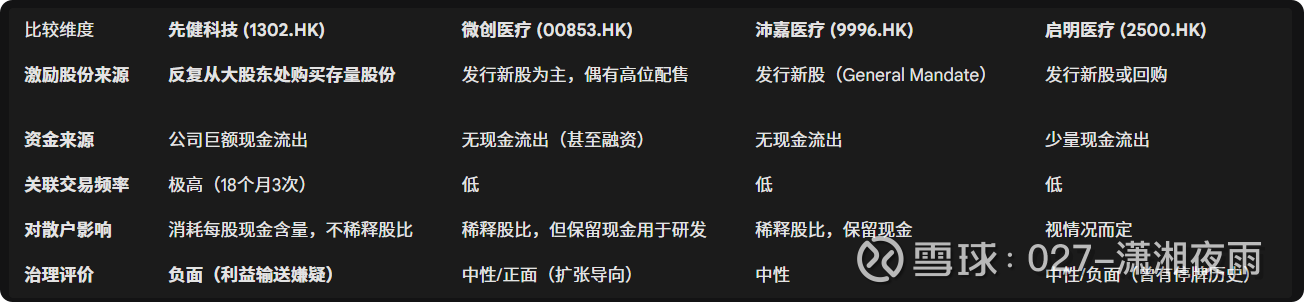

第五部分:同行对比——没有对比就没有伤害

为了证明先健科技此举的特殊性,我们将其与港股医疗器械板块的其他龙头企业进行对比。

深度洞察:

微创医疗等同业在进行激励时,多采用发行新股(Share Option Scheme或Award New Shares)的方式。虽然这会稀释现有股东的股权比例(例如1%-2%的稀释),但它保护了公司最宝贵的现金资产,确保资金用于高强度的研发竞赛。

相比之下,先健科技的做法是**“反向操作”:为了不稀释股比(或者说是为了给大股东套现),不惜牺牲巨额现金。这种“重股本、轻现金”**的策略在重资产或重研发行业是非常罕见的,通常只出现在现金流极其充裕的成熟消费品公司(如烟草、白酒),对于一家还在成长期、面临集采压力的械企来说,极其反常。

第六部分:基本面与未来预期——硬币的另一面

尽管公司治理存在瑕疵,我们不能忽视先健科技的基本面。投资决策需要权衡“好生意”与“坏治理”。

6.1 财务韧性与增长引擎

根据2023年年报及2024年中期业绩 41112:

盈利能力: 公司保持了较高的毛利率(约75%-78%),这是医疗器械行业的典型特征。2024年净利润同比增长,显示出核心业务(结构性心脏病、外周血管病)具有较强的抗风险能力。

国际化亮点: 海外业务增长迅猛(增长率约26%-30%),特别是欧洲和亚洲(除中国)市场。这证明公司的LAA左心耳封堵器等产品具有全球竞争力,不仅依赖中国单一市场,这是其估值的重要支撑。

产品管线: 铁基支架(IBS)等创新产品的临床进展顺利,构成了未来的增长期权。

6.2 风险因素:基本面之外的阴云

集采风险(VBP): 随着耗材集采的深入,成熟产品线面临价格螺旋下降的压力。如果公司将大量现金用于买股而非研发下一代创新产品,其长期护城河将被削弱。

现金流枯竭风险: 如前所述,本次交易后现金储备减半。如果2026年宏观环境恶化或银行收紧信贷,公司可能面临流动性紧张,进而通过配股融资(即所谓的“抽水”)来补充流动性,届时中小股东将面临“现金被掏空”+“股本被稀释”的双重打击。

第七部分:市场影响预测

7.1 短期影响(T+1至T+30)

情绪性杀跌: 散户的恐慌情绪将在短期内主导市场。预计公告次日股价将承压,尤其是如果开盘价低于HK$ 1.90,将引发止损盘涌出。

机构抛压: 尤其是ESG评级敏感的基金,可能会因为“关联交易占比过高”或“治理评分下降”而被迫减仓。

做空力量: 对冲基金可能会利用这一治理漏洞进行做空,赌资金被抽离后公司增长乏力。

7.2 中期影响(3-6个月)

HK$ 1.90 的锚定效应: 有趣的是,公司用真金白银在HK$ 1.90买了2.3亿股。这在客观上建立了一个“官方认可底价”。如果股价跌至HK$ 1.60,市场会预期公司可能再次出手(虽然公司现金已不多)。因此,HK$ 1.90可能会成为一个中期的阻力位(上方套牢盘)或心理支撑位的参考点。

业绩真空期: 在年报发布前,市场缺乏新的催化剂,股价可能在低位徘徊,消化治理折价。

第八部分:投资策略——在迷雾中导航

基于上述全方位的分析,我们构建如下投资决策矩阵。

8.1 综合评价

基本面评分: B+(业务稳健,国际化有成效,毛利高)

治理评分: D(频繁大额关联交易,现金配置效率低,监管套利明显)

催化剂: 缺乏短期正面催化剂,资金流出是实锤负面。

8.2 投资建议:观望(WATCH / NEUTRAL)

核心逻辑:

目前不是买入的时机,也不是无脑做空的时机。

不买入的原因: 公司治理折价需要时间消化。4.37亿现金流出对研发和扩张的负面影响具有滞后性,可能会在2026年下半年的财报中体现。且大股东在HK$ 1.90位置的大笔减持,限制了股价的短期爆发力。

不做空的原因: 公司估值(PE ~30-35x)虽不便宜但并未极度泡沫化。国际业务的高增长提供了业绩底线。且HK$ 1.90的交易价格表明管理层有动力维护这一市值水平,做空面临政策性博弈风险。

8.3 策略执行细节

对于持仓者: 建议逢高减仓。利用HK$ 1.90附近的任何反弹机会降低仓位,转换到治理结构更透明、现金主要用于研发回购的同业标的(如部分创新药企或低估值高分红的医疗服务股)。

对于空仓者: 保持耐心,设好警报。

警报一: 股价跌破HK$ 1.50(极度低估区),此时基本面的价值可能覆盖治理的瑕疵。

警报二: 公司发布后续公告,明确极其严苛的股份归属业绩条件(如要求未来三年净利润翻倍)。如果看到这样的条件,说明这次交易确实是为了激励,而非单纯输送,届时可重新评估买入。

关注通函: 密切关注后续是否会有补充公告披露这2.3亿股具体的分配对象。如果大部分分配给了谢粤辉先生本人或其家族成员(尽管通过信托),则治理风险升级为卖出评级。

结语

先健科技的案例是港股市场中一个鲜活的“治理样本”。它提醒机构投资者,在分析财报数字之外,必须时刻警惕资本流动的方向。当一家上市公司的现金流向大股东的速度快于流向研发实验室的速度时,投资者最好的策略就是站在场边,捂紧自己的钱包,直到迷雾散去。