瑞立科密(001285)新股上市卖出价格预估分析

1. 基本信息与发行数据

•股票代码: 001285

•股票简称: 瑞立科密

•上市地点: 深圳证券交易所

•市盈率参考行业: 计算机、通信和其他电子设备制造业

•参考行业市盈率(最新): 54.54

•主营业务: 机动车主动安全系统和铝合金精密铸件的研发、生产和销售以及技术服务

发行数据

•发行价格(元/股): 42.28

•发行市盈率: 29.64

•总发行数量(股): 45,044,546

•网上发行数量(股): 16,216,000

•网下配售数量(股): 24,324,092

•申购代码: 001285

•申购数量上限(股): 16,000

•网上发行日期: 2025-09-19 (周五)

•中签缴款日期: 2025-09-23 (周二)

2. 同行业公司估值水平和可比公司估值数据

根据瑞立科密的主营业务,我们选取了以下在A股上市的同行业或相关业务公司作为可比对象,并收集其估值数据。

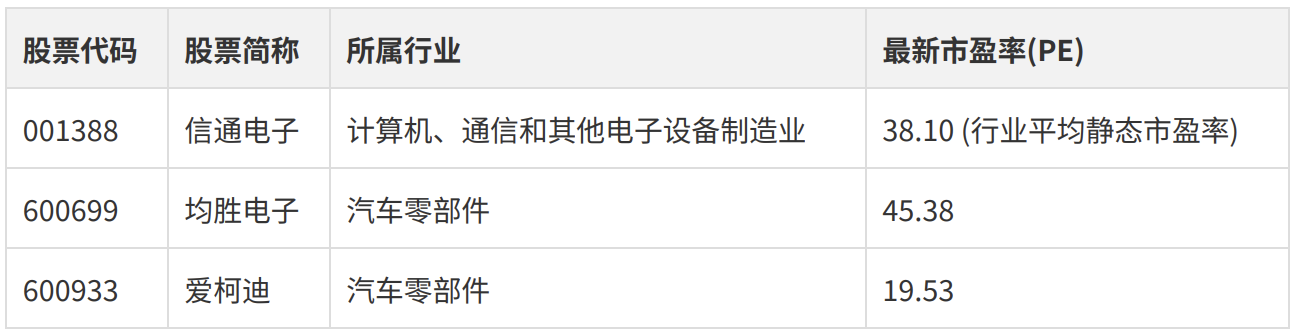

可比公司列表及估值数据

行业估值分析

•计算机、通信和其他电子设备制造业 (C39):根据信通电子的公告,截至2025年6月17日,该行业最近一个月平均静态市盈率为 38.10倍。

•汽车零部件行业:

•均胜电子:作为汽车电子与汽车安全领域的领先企业,其市盈率为 45.38倍。

•爱柯迪:作为汽车铝合金精密压铸件的供应商,其市盈率为 19.53倍。

瑞立科密的主营业务涵盖了机动车主动安全系统和铝合金精密压铸件,因此其估值应综合考虑这两个细分行业的特点。考虑到瑞立科密在商用车主动安全系统领域的龙头地位和成长性,其估值可能更接近于汽车电子相关的高估值水平,同时兼顾精密压铸件的估值。

初步估算,可比公司的平均市盈率约为 (38.10 + 45.38 + 19.53) / 3 ≈ 34.34倍。考虑到瑞立科密在细分领域的领先地位和成长性,其估值有望高于行业平均水平。

3. 近期A股新股上市表现

整体表现

根据近期市场数据,2025年以来A股市场新股表现强劲,打新“红包”效应显著。截至目前,今年共有70只新股上市,首日平均涨幅达到220%,且无一破发,显示出市场对新股的较高热情和较强的承接能力。

首日涨幅分布

在已上市的70只新股中,有九成(63只)新股上市首日涨幅超过100%,其中更有20只新股首日涨幅超过300%。这表明,多数新股在上市初期获得了市场的追捧,为投资者带来了可观的收益。

涨幅案例

•最高涨幅: 北交所新股三协电机(920100.BJ)上市首日涨幅高达785.62%,成为今年新股中的“涨幅王”。

•最低涨幅: 首日涨幅最低的新股为中策橡胶,涨幅为6.24%。

涨跌幅限制

需要注意的是,根据全面注册制改革,沪深主板新股上市后的前5个交易日不设价格涨跌幅限制。从第6个交易日起,涨跌幅限制为10%。这与改革前主板新股上市首日44%的涨幅限制以及科创板和创业板新股上市前5个交易日不设涨跌幅限制,从第6个交易日开始涨跌幅限制为20%的规定有所不同。瑞立科密作为深交所主板新股,其上市前5个交易日将不设涨跌幅限制,这意味着其价格波动空间更大,同时也伴随着更高的风险和机会。

总结

近期A股新股上市表现良好,普遍存在较高的首日溢价。这一趋势为瑞立科密的上市提供了有利的市场环境,但具体涨幅仍需结合其发行价格、基本面以及市场情绪等因素综合判断。

4. 当前市场情绪与创业板溢价

市场情绪分析

当前A股市场整体呈现出活跃但谨慎的态势。近期数据显示,市场情绪持续提升,融资余额突破2万亿元,创下近十年新高,表明市场资金活跃度较高。尽管如此,市场交易情绪整体偏向谨慎,资金在不同板块间快速轮动,尚未形成明确的主线。外部机构普遍认为当前中国股市估值合理,投资者对后市持乐观态度。然而,也有分析指出,市场情绪虽维持在极高水平,但已出现边际回落的趋势,需警惕盈利端预期兑现对交易节奏的影响。

创业板溢价情况

创业板作为成长股的聚集地,其估值一直备受关注。近期创业板指表现强势,大涨并续创阶段新高,显示出市场对成长股的青睐。从估值水平来看,创业板估值与历史中枢相比仍有提升空间,但成长股的估值溢价依然存在,整体中小板和创业板的估值相对偏高。创业板指的风险溢价也处于历史较高分位,这反映了投资者对创业板未来成长性的较高预期。对于新股而言,尤其是在成长性行业的新股,创业板的估值溢价可能会为其上市后的表现提供一定的支撑。

5. 综合分析与合理卖出价格预估

5.1 估值修复空间

瑞立科密的主营业务为机动车主动安全系统和铝合金精密压铸件的研发、生产和销售以及技术服务。根据前期分析,其所属行业为“计算机、通信和其他电子设备制造业”以及“汽车零部件”行业。我们选取了以下可比公司进行估值参考:

可比公司的平均市盈率约为 (38.10 + 45.38 + 19.53) / 3 ≈ 34.34倍。考虑到瑞立科密在商用车主动安全系统领域的龙头地位以及其技术服务属性,其估值应倾向于行业中较高水平。如果瑞立科密的发行市盈率低于这个平均水平,则存在一定的估值修复空间。

假设瑞立科密的发行价格为X元/股,发行市盈率为Y倍。根据其2024年归母净利润2.69亿元和总股本1.8亿股,每股收益约为 2.69亿 / 1.8亿 ≈ 1.5元/股。如果以可比公司平均市盈率34.34倍计算,理论估值约为1.5元/股 * 34.34 ≈ 51.81元/股。

5.2 新股溢价与市场情绪

近期A股新股上市表现强劲,2025年以来上市的70只新股首日平均涨幅达220%,且无一破发。这表明市场对新股存在较高的溢价预期。瑞立科密作为主板新股,上市后的前5个交易日不设价格涨跌幅限制。这意味着其上市初期价格波动空间更大,同时也伴随着更高的风险和机会。

当前市场情绪活跃但谨慎,资金活跃度高,投资者对后市普遍乐观,尤其对成长性行业的新股存在较高的青睐。瑞立科密所处的汽车电子和精密压铸件行业,受益于汽车智能化、电动化趋势,具有良好的成长前景,这有助于提升其上市后的溢价水平。

5.3 综合卖出价格区间建议

综合考虑同行业估值、近期新股表现和市场情绪,我们对瑞立科密上市后的合理卖出价格区间进行预估:

1.基于可比公司估值:若以可比公司平均市盈率34.34倍计算,瑞立科密的理论估值约为51.81元/股。考虑到其在细分领域的领先地位和成长性,其合理估值可能在此基础上有所溢价。

2.基于新股上市初期无涨跌幅限制:瑞立科密作为主板新股,上市后的前5个交易日不设价格涨跌幅限制,这为股价提供了更大的上涨空间。

3.结合市场情绪和新股溢价:鉴于近期新股普遍存在高溢价,且市场对成长股有较高热情,瑞立科密有望在首日获得较大涨幅。

预估卖出价格区间:

•保守估计:瑞立科密发行价格为42.28元/股。由于上市前5个交易日不设涨跌幅限制,保守估计其在首日仍能获得一定的市场溢价,例如达到发行价的1.5倍至2倍。即,保守卖出价格区间为 42.28 * 1.5 = 63.42元/股 至 42.28 * 2 = 84.56元/股。

•乐观估计:考虑到其行业地位和成长性,以及当前市场对新股的追捧,瑞立科密有望在上市后获得较大幅度的上涨。若以发行价42.28元/股为基准,考虑近期新股平均涨幅220%,乐观卖出价格区间为 42.28 * (1 + 2.20) = 135.29元/股 至 42.28 * (1 + 3.00) = 169.12元/股(参考部分新股涨幅超300%)。

建议:

在发行价格公布后,可以根据发行价和上述分析进行具体测算。鉴于近期新股的强势表现,建议投资者在上市首日或连续涨停开板后,密切关注市场成交量和换手率,结合自身风险偏好,选择合适的时机卖出。

6. 总结

瑞立科密(001285)作为专注于机动车主动安全系统和铝合金精密压铸件的A股新股,其上市后的表现将受到多方面因素的影响。从行业估值来看,其所处行业具有较高的成长性和估值水平。近期A股新股普遍表现强劲,首日涨幅显著,为瑞立科密的上市提供了积极的市场氛围。当前市场情绪活跃,对成长股的青睐度较高,也为瑞立科密带来了溢价空间。综合来看,瑞立科密上市后有望获得不错的市场表现。投资者应密切关注其发行价格、上市首日表现以及后续市场走势,结合自身投资策略,把握合理的卖出时机。