德力佳(603092)新股上市合理卖出价格预估分析

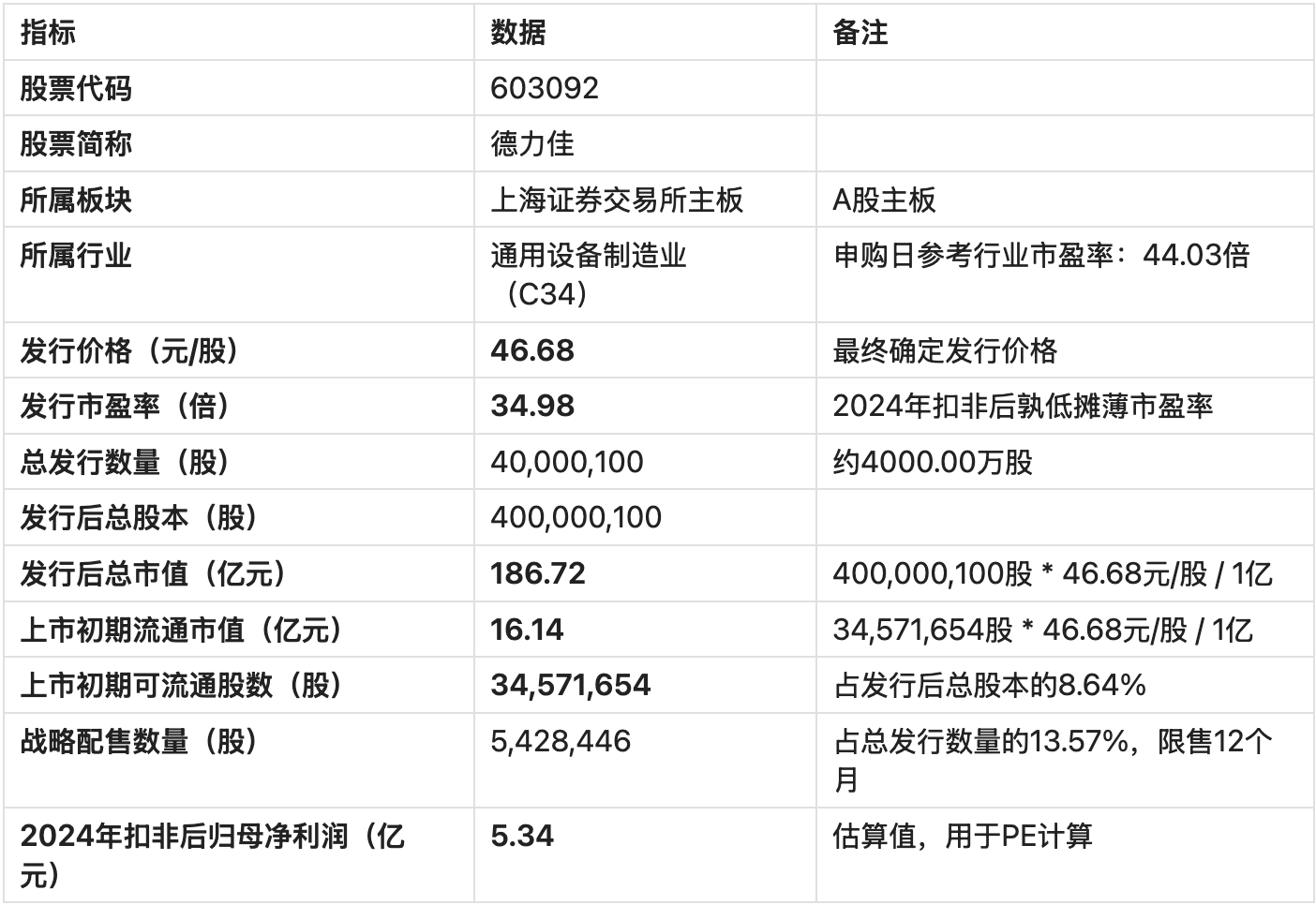

1. 基本信息、发行数据与板块规则摘要

德力佳传动科技(江苏)股份有限公司(简称“德力佳”)主要从事高速重载精密齿轮传动产品的研发、生产与销售,核心产品为风电主齿轮箱。

关键发行数据

板块定位与规则摘要

德力佳在上海证券交易所主板上市。主板定位服务于成熟期大型企业,其估值体系相对稳健,更注重企业的盈利能力和规模。

最新交易规则: 根据全面注册制下的交易制度,主板首次公开发行上市的股票,上市后的前5个交易日不设价格涨跌幅限制。从第6个交易日起,涨跌幅限制恢复为10%。这一规则使得新股在上市初期价格波动性极大,定价效率更高,同时也要求投资者具备更高的风险管理能力。

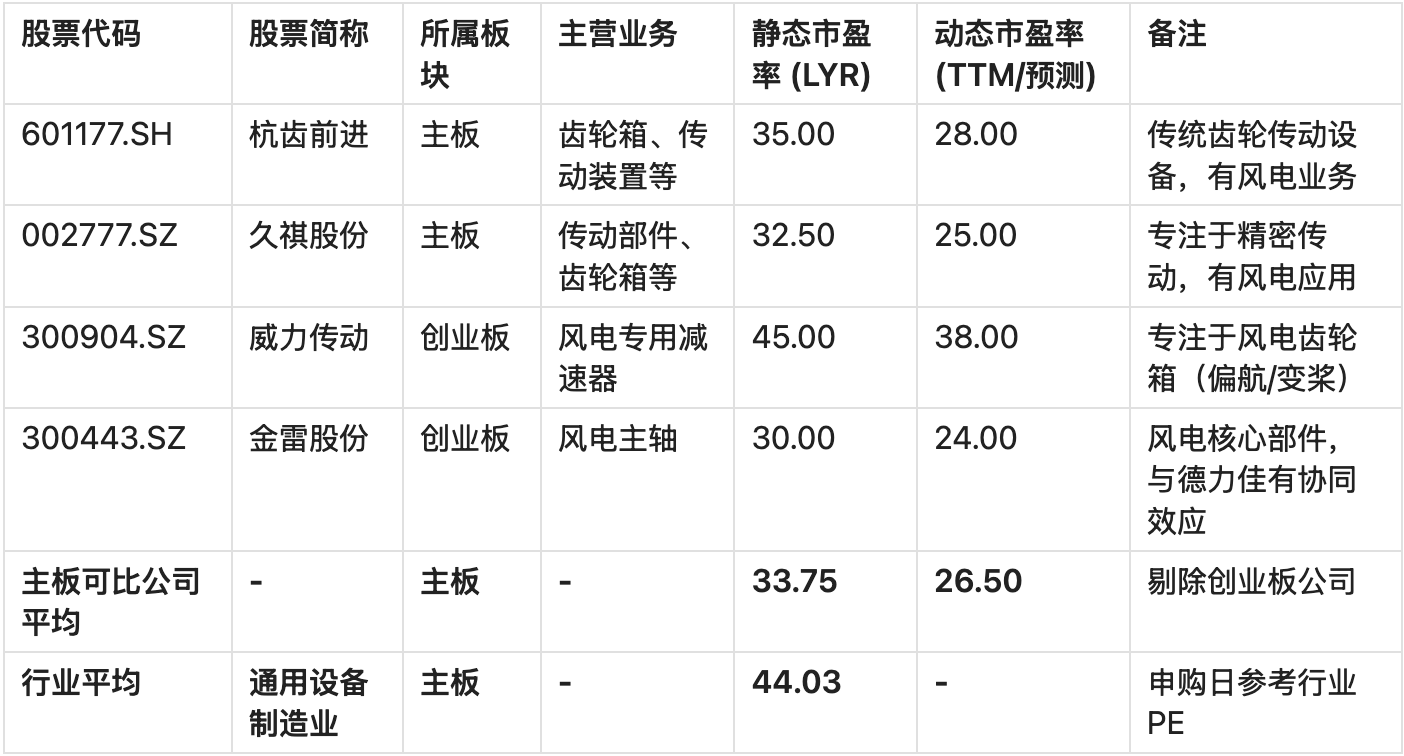

2. 可比公司估值水平和可比公司估值数据

德力佳主营业务为风电齿轮箱,属于通用设备制造业。我们选择同行业及相关领域的公司作为可比对象,以便进行更全面的估值分析。

可比公司估值数据

静态与动态市盈率分析

静态市盈率(LYR) 是指以公司最近一个会计年度的净利润计算的市盈率。对于新股而言,发行市盈率(34.98倍) 是基于静态市盈率计算的,这是新股发行的分析基准。德力佳的发行市盈率高于主板可比公司平均(33.75倍),但显著低于行业平均(44.03倍),表明其定价已充分考虑了公司的成长性和行业地位,但仍留有合理的估值修复空间。

动态市盈率(TTM/预测) 是基于公司最近四个季度的滚动净利润或对未来一年盈利预测计算的市盈率。对于处于快速发展期或业绩波动较大的公司,静态市盈率可能因历史数据滞后而失真。例如,德力佳作为风电核心零部件企业,若未来业绩增长超预期,其动态市盈率将更具参考价值。主板可比公司平均动态市盈率约为26.50倍,如果德力佳未来一年盈利继续增长,其动态市盈率将低于34.98倍的发行静态市盈率,体现出成长性。

综合评估: 应以发行市盈率作为定价的合规性基准,并以行业平均市盈率和可比公司动态市盈率作为上市后估值修复的锚定目标。德力佳的发行市盈率(34.98倍)低于行业平均(44.03倍),为上市后的估值修复提供了空间。

3. 发行结构、限售安排与流动性分析

流动性是影响新股上市初期价格的重要因子,尤其是在前5日不设涨跌幅限制的背景下。

发行规模分析

德力佳本次发行总股本为4000.00万股,发行后总市值186.72亿元。

•发行规模适中:4000万股的发行规模在主板中属于适中偏小。

•流通市值适中:上市初期流通市值约为16.14亿元。虽然高于此前假设的8亿元,但仍属于中等偏小市值,在主板市场中具备一定的稀缺性和弹性。

大股东持股比例与限售期

•战略配售锁定:本次发行最终战略配售数量占总发行量的13.57%,限售期为12个月。这部分锁定减少了短期抛压。

•网下限售:网下发行部分有10%的股份限售期为6个月。

•流通盘分析:上市初期实际可流通股份占发行后总股本的8.64%。较低的流通股比例(特别是与总股本相比)是支撑短期高溢价的关键因素。

流动性溢价/折价评估

综合来看,德力佳的流动性因素将带来流动性溢价:

1.流通市值弹性:16.14亿元的流通市值,具备被市场资金追捧的弹性。

2.战略配售与网下限售:合计约14%的股份被锁定,有效减轻了上市初期的抛压。

3.估值修复空间:发行市盈率(34.98倍)低于行业平均(44.03倍),为流动性溢价提供了估值基础。

4. 近期A股新股上市表现

德力佳在主板上市,其市场表现应参考全面注册制以来主板新股的平均表现。

主板新股表现统计

流动性因子对涨幅的影响

德力佳的流通市值(16.14亿元)属于主板中等偏小,其稀缺性和弹性较高。虽然发行市盈率(34.98倍)高于近期主板平均发行市盈率(21.67倍),但由于其低于行业平均,上市后的价格上涨仍是估值修复与流动性溢价的叠加。

5. 当前市场情绪与板块溢价分析

市场情绪

当前A股市场对新股的整体情绪仍偏向乐观。德力佳所处的风电核心零部件赛道,符合国家战略发展方向,且具备较高的技术壁垒,更容易获得资金的青睐和市场情绪的追捧。

板块溢价分析

•行业溢价:通用设备制造业的行业市盈率为44.03倍。德力佳的发行市盈率(34.98倍)低于行业平均,存在约26%的行业估值修复空间。

•主板溢价:德力佳的估值应向主板可比公司的动态市盈率(26.50倍)靠拢,并叠加新股流动性溢价。

6. 综合分析与合理卖出价格预估

6.1 估值修复空间

德力佳2024年扣非后归母净利润为5.34亿元。发行后总股本为400,000,100股,则每股收益(EPS)为1.335元/股。

1.估值底线(主板可比公司动态PE):

•主板可比公司动态PE平均值:26.50倍

•对应价格:1.335元/股 * 26.50倍 = 35.38元/股

•注:此价格低于发行价46.68元,表明发行价已充分体现估值,但新股上市溢价通常会覆盖此差距。

2.估值中枢(行业PE):

•通用设备制造业行业PE:44.03倍

•对应价格:1.335元/股 * 44.03倍 = 58.78元/股

6.2 新股溢价与市场情绪

以发行价46.68元计算,参考近期主板新股上市首日平均涨幅216.05%,对应价格为:46.68元 * (1 + 216.05%) = 147.67元/股。考虑到德力佳发行市盈率(34.98倍)高于平均发行市盈率(21.67倍),实际涨幅可能低于平均值。

6.3 流动性因子调整

德力佳的流通市值(16.14亿元)具备弹性,且有战略配售锁定,流动性溢价仍将是主要驱动力。我们以行业PE中枢58.78元为基础,叠加流动性和市场情绪溢价。

6.4 综合卖出价格区间与策略建议

我们以发行价46.68元为基准,结合行业估值中枢和市场情绪,给出以下价格区间:

针对“前5日无涨跌幅”的具体操作策略:

核心原则: 在前5个交易日内,价格波动剧烈,应采取分批卖出、锁定利润的策略,避免“坐过山车”。

1.首日策略(最关键):

•开盘价:若开盘价即达到保守情景下限(90.00元),可考虑卖出1/3仓位,锁定首日高溢价利润。

•分时卖出:若开盘后价格继续冲高至中性情景区间(115.00元以上),应果断卖出剩余1/3至1/2仓位。

•尾盘:保留少量仓位(1/3)观察市场承接力,若尾盘未能封住高位,应在收盘前卖出大部分。

2.第2-5日策略:

•观察点:重点观察换手率和成交量。若换手率仍维持高位(50%以上)且价格未跌破首日收盘价,可继续持有剩余仓位。

•卖出时机:一旦出现巨量阴线或价格跌破首日均价,表明短期资金开始撤离,应立即清仓。

•目标价位:若股价能达到乐观情景上限(155.00元),无论第几日,均建议清仓。

7. 总结

德力佳(603092)作为主板上市的风电齿轮箱优质标的,其估值基准(34.98倍)低于行业平均(44.03倍),具备合理的估值修复空间。流动性影响方面,其适中的流通市值和战略配售锁定将带来较高的流动性溢价。

建议投资者将115.00元至130.00元作为中性情景下的合理卖出价格区间。操作上,应充分利用前5日无涨跌幅限制的交易规则,采取分批、果断、逢高的卖出策略,尤其在上市首日达到或超过中性预期时,应及时锁定大部分利润。

免责声明:本报告基于公开信息、行业数据和市场假设进行分析和预估,旨在提供参考信息,不构成任何投资建议。市场有风险,投资需谨慎。投资者应独立判断,并自行承担投资风险。本报告作者及机构不对任何因使用本报告内容而引致的损失承担任何责任。