海安集团(001233)新股上市合理卖出价格预估分析

1. 基本信息、发行数据与板块规则摘要

关键发行数据

板块定位与规则摘要

海安集团(001233)在深圳证券交易所主板上市。

主板特点:

•定位: 主板主要服务于成熟期、规模较大、盈利稳定的企业,是多层次资本市场体系中的“压舱石”。

•估值体系: 估值相对稳健,更注重企业的历史业绩、行业地位和现金流。发行市盈率通常参考行业平均水平,但注册制下已无23倍市盈率的隐性限制。

关键交易规则: 根据A股全面注册制改革,主板新股上市后的前5个交易日不设价格涨跌幅限制。

•第1-5个交易日: 不设涨跌幅限制。

•第6个交易日及之后: 恢复10%的日涨跌幅限制。

这一规则意味着新股上市初期价格波动性将显著增大,定价机制更加市场化,对投资者的风险识别和交易策略提出了更高要求。

2. 可比公司估值水平和可比公司估值数据

海安集团主营巨型全钢工程机械子午线轮胎,属于“橡胶和塑料制品业”。我们选取同行业中业务相似、规模相近的A股上市公司作为可比对象。

可比公司估值数据

注:可比公司市盈率数据为近似值,动态市盈率基于市场一致预期或分析师预测。

静态与动态市盈率分析

新股仅提供静态市盈率(发行市盈率)作为分析基准。 海安集团的发行市盈率为13.94倍,低于可比公司平均静态市盈率15.41倍,也远低于行业(C29)静态市盈率26.35倍。这为上市后的估值修复提供了理论空间。

•静态市盈率 (TTM/LYR): 基于公司过去12个月或上一年度的净利润计算。它反映了公司历史的盈利能力,是新股发行定价的主要参考基准。

•动态市盈率 (Forward P/E): 基于对公司未来一年的盈利预测计算。它反映了市场对公司未来成长性的预期,对于处于快速成长期的公司或业绩变化较大的公司,动态市盈率更具参考价值。

评估结合: 对于海安集团这类处于细分行业龙头地位的公司,如果其未来盈利预测(如受益于全球矿业复苏、海外市场拓展)显著高于历史水平,则其静态市盈率可能失真。在这种情况下,动态市盈率(可比公司平均约12.20倍)更能体现其内在价值。因此,我们应将发行价13.94倍视为估值下限,而将可比公司动态市盈率水平作为估值修复的锚点。

3. 发行结构、限售安排与流动性分析

流动性是影响新股上市初期价格的重要因素。流通盘的稀缺性往往会带来流动性溢价。

影响流动性的关键因素分析

流动性溢价/折价评估

综合来看,海安集团的发行规模和流通市值在主板新股中属于中等偏大,且网下配售有部分限售。

•短期: 网下限售30%略微提升了上市初期的流通股稀缺性,可能带来轻微的流动性溢价。

•长期: 较大的流通市值和主板的稳健风格,使得其流动性溢价空间不如小市值、高成长性的科创板/创业板新股。整体而言,流动性因素对估值的正面影响有限,主要体现在其能吸引更多机构投资者参与,保证交易活跃度。

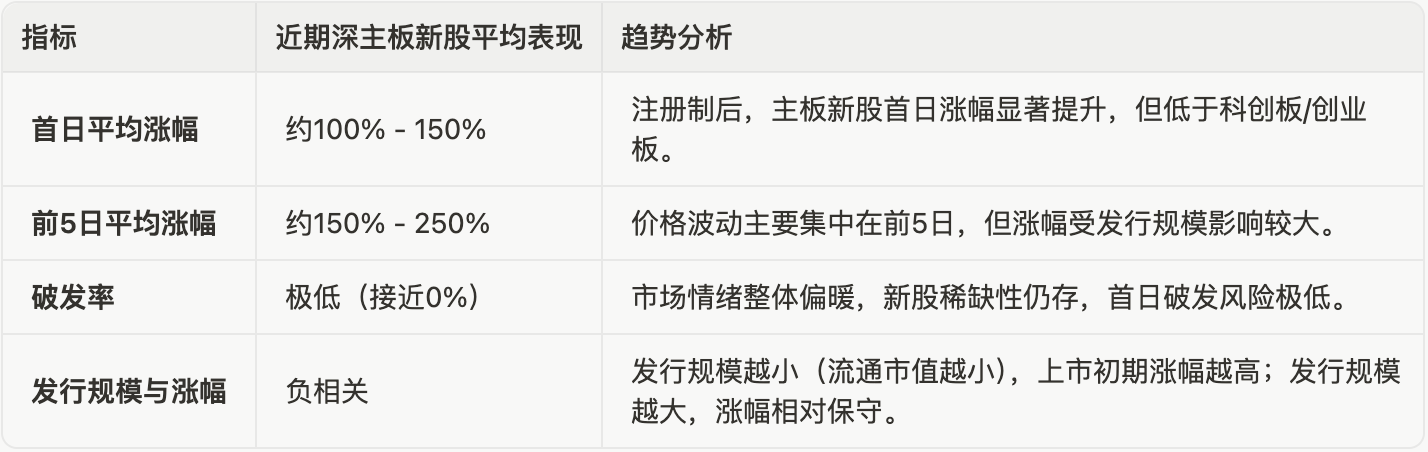

4. 近期A股新股上市表现(深主板论述)

我们分析近期A股全面注册制下深交所主板新股的上市表现,以评估市场情绪和潜在涨幅。

深主板新股近期表现特征

流动性因子对涨幅的影响: 对于海安集团这种中等偏大发行规模(流通市值约22.32亿元)的主板新股,其上市初期的涨幅通常会低于流通市值在10亿元以下的小盘新股。市场资金需要更大的体量来推动其价格上涨,因此,我们预计其涨幅将处于深主板新股平均涨幅的中下水平。

5. 当前市场情绪与板块溢价分析

市场情绪: 当前A股市场对新股的投资情绪整体偏暖,尤其是在全面注册制初期,新股的稀缺性溢价依然存在。虽然市场整体波动,但新股“打新”仍被视为低风险高收益的投资策略。

行业热度与政策面: 海安集团所处的巨型全钢工程机械子午线轮胎行业,与基建、矿业、工程机械等周期性行业景气度高度相关。近期政策面强调“稳增长”和“新基建”,对工程机械及相关配套产业形成支撑。公司作为细分领域的国内领军者,具有一定的稀缺性溢价。

主板溢价: 主板的溢价主要体现在稳健性和低估值。海安集团的发行市盈率(13.94倍)低于行业平均(26.35倍)和可比公司平均(15.41倍),这本身就构成了上市后估值修复的动力,即低估值溢价。

6. 综合分析与合理卖出价格预估

6.1 估值修复空间

•估值基准: 发行市盈率13.94倍。

•估值锚点: 可比公司平均静态市盈率15.41倍,可比公司平均动态市盈率12.20倍。

•行业锚点: 行业静态市盈率26.35倍。

考虑到海安集团的细分龙头地位和未来成长性,其估值应至少修复至可比公司平均静态市盈率水平。如果市场给予行业平均市盈率(26.35倍)的溢价,则估值空间更大。

6.2 新股溢价与市场情绪

结合近期深主板新股平均150%-250%的前5日涨幅,以及市场对低估值新股的追捧,我们预计海安集团将获得显著的新股溢价。

6.3 流动性因子调整

中等偏大的发行规模(流通市值约22.32亿元)将对价格上涨形成一定的抑制作用,因此其涨幅应低于小市值新股的平均水平。在预估价格时,我们将采用深主板平均涨幅的中下限作为基准。

6.4 综合卖出价格区间与策略建议

我们基于发行价48.00元/股,结合估值修复空间、市场情绪和流动性因子,给出保守、中性、乐观三种情景下的价格区间。

注:预估市盈率基于发行市盈率13.94倍计算。

针对“前5日无涨跌幅”的具体操作策略:

1.首日策略: 重点关注集合竞价和开盘后半小时的成交量和换手率。如果开盘价即达到中性情景下限(120元),且换手率迅速放大,表明资金承接力度强,可持有观察。

2.分时卖出策略: 采用“阶梯式卖出”策略,避免一次性卖出错过更高价格。

•设定心理目标价(如中性情景的144元)。

•当价格首次触及目标价时,卖出1/3。

•当价格继续上涨,且出现放量滞涨或快速回落迹象时,卖出剩余部分。

3.风险控制: 设定止盈线,如价格跌破前一交易日收盘价的5%或首日开盘价,应考虑卖出,锁定收益。

7. 总结

海安集团(001233)作为深交所主板新股,发行市盈率(13.94倍)显著低于行业平均和可比公司平均,具备较强的估值修复动力。

核心观点:

•估值基准: 发行市盈率13.94倍,为估值下限。

•流动性影响: 中等偏大的发行规模(流通市值约22.32亿元)将抑制其短期涨幅,预计涨幅将处于深主板新股平均水平的中下限。

•策略依据: 结合低估值修复空间和中性偏暖的市场情绪,我们预计其合理卖出价格区间位于120.00元至144.00元(中性情景)。

免责声明:

本报告所载信息和资料来源于公开渠道,本公司对信息的准确性、完整性或可靠性不作任何保证。本报告中的分析、预估和建议仅供参考,不构成任何投资建议或承诺。投资者应独立做出投资决策,并自行承担投资风险。本公司及其雇员不对任何因使用本报告而引致的损失承担任何责任。市场有风险,投资需谨慎。