纳百川(301667)新股上市合理卖出价格预估分析

1. 基本信息、发行数据与板块规则摘要

纳百川新能源股份有限公司专注于新能源汽车动力电池热管理、燃油汽车动力系统热管理及储能电池热管理相关产品的研发、生产和销售。

关键发行数据摘要

板块定位与规则摘要

纳百川在深圳证券交易所创业板上市。创业板实行注册制,其估值体系更注重企业的成长性、创新性和未来盈利能力。

2. 可比公司估值水平和可比公司估值数据

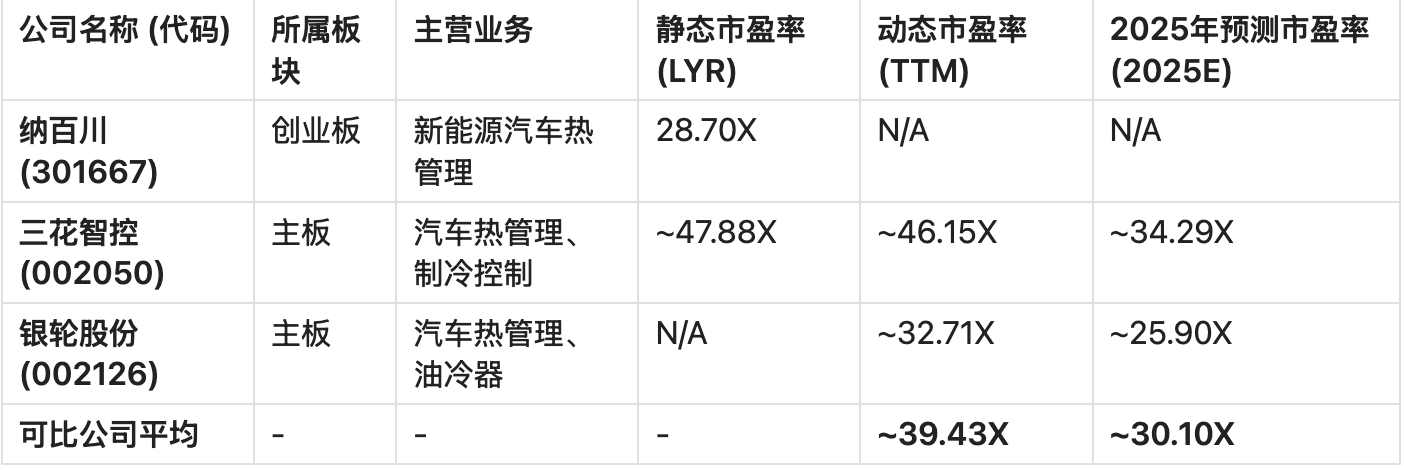

我们选取了A股市场中主营业务与纳百川相似,均涉及汽车热管理领域的三花智控和银轮股份作为主要可比公司。

可比公司估值对比

注:可比公司平均TTM P/E剔除了受非经常性因素影响较大的方盛股份(603955)。

静态与动态市盈率分析

静态市盈率 (LYR) 是基于公司最近一个完整会计年度的净利润计算的,是新股发行定价的分析基准。纳百川的发行市盈率28.70倍与行业静态平均市盈率28.71倍基本持平,表明其发行定价具备一定的合理性。

动态市盈率 (TTM/2025E) 是基于过去12个月或未来盈利预测计算的。对于纳百川这类处于新能源汽车产业链、业绩增长迅速的公司,静态市盈率可能因未能反映其高成长性而失真。动态市盈率,尤其是基于未来盈利预测的2025E P/E,更能体现市场对其成长价值的认可。

评估结合: 我们将以可比公司的动态市盈率平均值(~30.10X)作为新股上市后估值中枢的重要参考,以反映市场对新能源汽车热管理行业未来增长的预期。

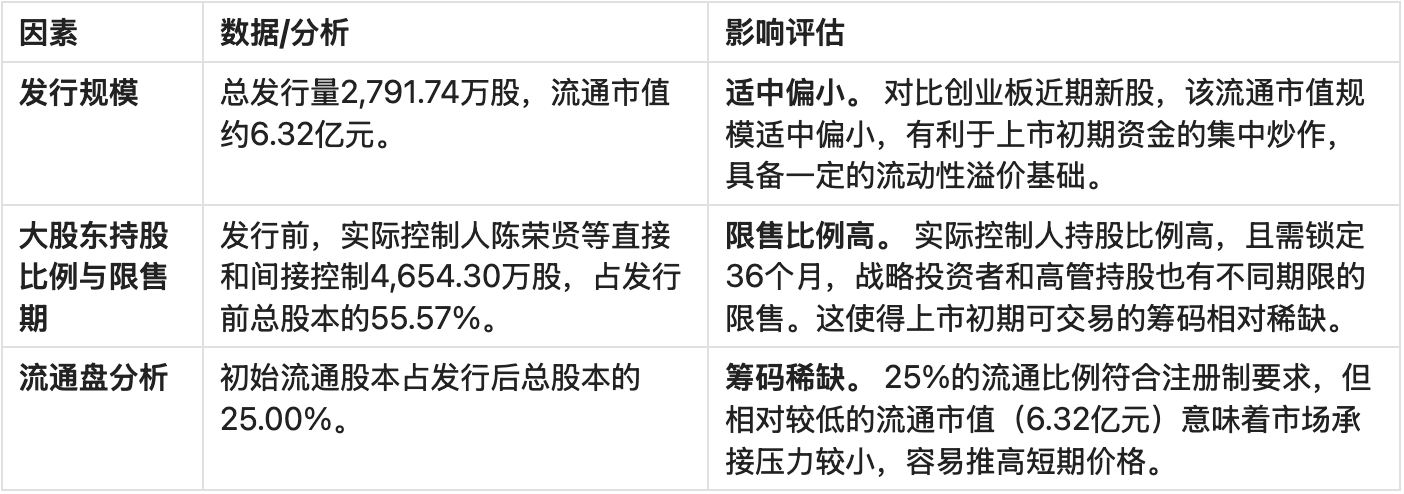

3. 发行结构、限售安排与流动性分析

流动性是影响新股上市初期价格的重要因素。流通市值越小、限售比例越高,短期内可交易筹码越稀缺,越容易产生流动性溢价。

影响流动性的关键因素分析

流动性溢价/折价评估

综合来看,纳百川流通市值适中偏小、限售比例高的特点,使其在上市初期具备显著的流动性溢价。预计市场将给予其高于可比公司平均动态估值的溢价,以反映其筹码稀缺性和创业板的高成长预期。

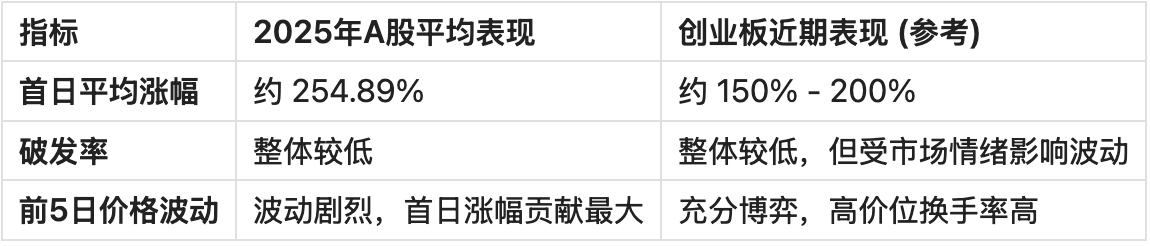

4. 近期A股新股上市表现(创业板)

近期A股新股上市表现整体向好,尤其在注册制板块,新股上市首日涨幅显著。

创业板新股近期表现特征

流动性因子对涨幅的影响: 历史数据显示,流通市值较小的新股,在上市初期更容易受到资金追捧,实现更高的涨幅。纳百川6.32亿元的流通市值属于中等偏小规模,预计其首日涨幅将高于市场平均水平,但低于极小市值新股的极端涨幅。

5. 当前市场情绪与板块溢价分析

当前市场对新能源汽车产业链,尤其是热管理细分领域,保持较高的关注度和情绪热度。

行业热度: 纳百川所处的新能源汽车热管理赛道,受益于新能源汽车渗透率的持续提升,具有明确的成长逻辑,市场愿意给予更高的估值溢价。

板块溢价: 创业板作为成长性板块,通常享有高于主板的估值溢价。可比公司三花智控和银轮股份均为主板公司,其估值(TTM平均约39.43X)已包含了一定的成长预期。纳百川作为创业板新股,且发行市盈率与行业静态平均持平,为上市后的估值提升留下了充足空间。

6. 综合分析与合理卖出价格预估

6.1 估值修复空间

估值基准: 发行市盈率28.70X。

可比公司动态估值中枢: 约 30.10X (2025E平均) 至 39.43X (TTM平均)。

估值修复: 考虑到纳百川的成长性,其估值应至少向可比公司动态估值中枢靠拢。以35X TTM P/E作为中性估值,其价格中枢为:

注:此价格仅为估值基准的修复,未考虑新股溢价和流动性溢价。

6.2 新股溢价与市场情绪

基于近期创业板新股平均涨幅(150% - 200%),我们测算新股溢价区间:

6.3 流动性因子调整

纳百川流通市值适中偏小,具备较强的流动性溢价。我们认为其溢价水平应向中性偏乐观区间靠拢。

6.4 综合卖出价格区间与策略建议

我们结合估值、市场情绪和流动性因素,给出以下三种情景下的合理卖出价格区间:

策略建议:针对前5日无涨跌幅限制

首日策略(核心卖出时点): 鉴于新股上市首日通常贡献了大部分涨幅,建议将首日作为主要的卖出时点。

分时卖出策略: 采用分批卖出策略,避免单次交易对价格造成冲击。

开盘集合竞价: 观察开盘价,若开盘价已处于中性或乐观区间,可考虑卖出第一批(如20%),锁定部分收益。

盘中高点: 关注盘中首次触发临时停牌(涨幅30%)和第二次临时停牌(涨幅60%)后的价格,通常是情绪高点。在价格冲高至65.00元/股以上时,可卖出第二批(如50%)。

尾盘: 剩余部分(如30%)可根据市场承接力度和换手率情况,在尾盘或次日择机卖出。

次日及后续策略: 若首日未能达到预期价格,或市场情绪极度高涨,可持有至第2-5个交易日。但需密切关注换手率和成交量,一旦出现放量滞涨或大幅回调,应果断卖出。

7. 总结

纳百川(301667)作为新能源汽车热管理领域的创业板新股,其发行定价与行业静态估值基准基本持平,为上市后的价格表现留下了充足的估值修复与新股溢价空间。其适中偏小的流通市值和高限售比例将带来显著的流动性溢价。我们以可比公司动态估值中枢为基础,结合近期创业板新股平均涨幅,预估其合理卖出价格区间为65.00 - 70.00元/股(中性情景)。建议投资者利用前5日无涨跌幅限制的交易规则,采取首日分时分批卖出的策略,以最大化收益。

免责声明: 本报告所载信息和观点仅供参考,不构成任何投资建议。投资者应根据自身风险承受能力和投资目标独立做出投资决策。本报告基于公开信息和合理假设,但不对信息的准确性、完整性或及时性做出任何保证。市场有风险,投资需谨慎。