元创股份(001325)新股上市合理卖出价格预估分析

1. 基本信息、发行数据与板块规则摘要

元创股份(001325)主营业务为橡胶履带类产品的研发、生产与销售,主要产品包括农用机械橡胶履带、工程机械橡胶履带等。

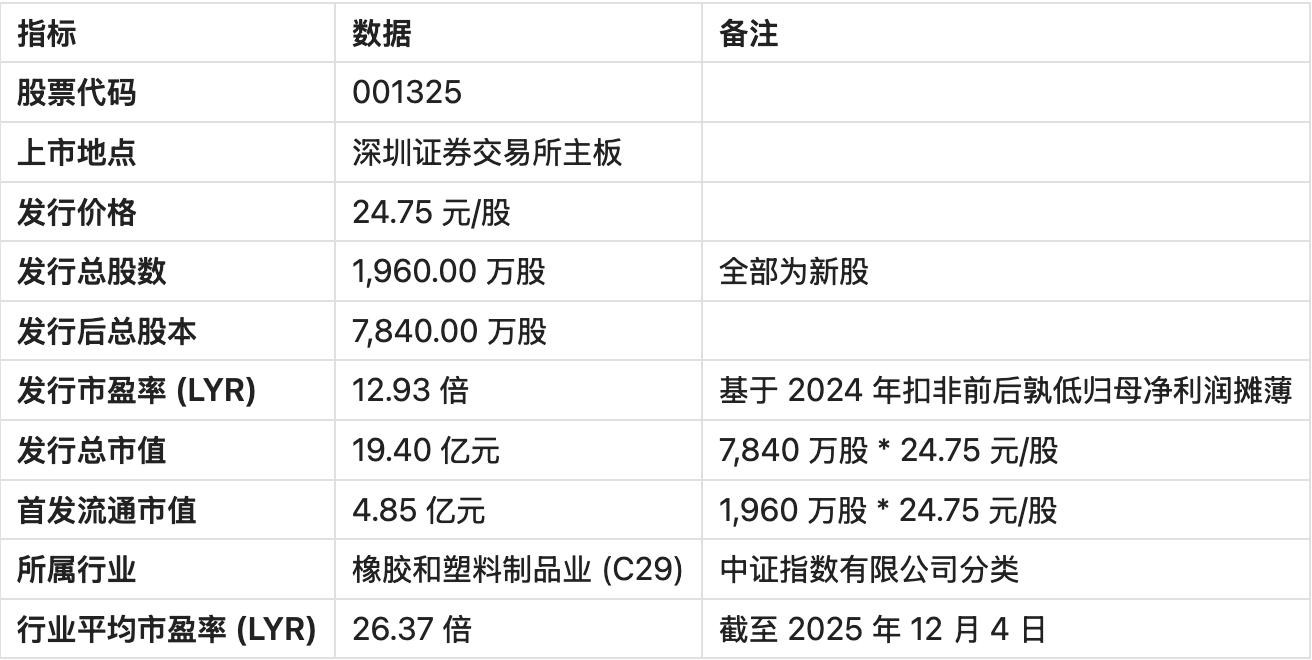

关键发行数据

板块定位与规则摘要

元创股份本次发行上市的板块为深圳证券交易所主板。

估值体系特点:主板的估值体系相对成熟,更注重公司的盈利能力、行业地位和现金流稳定性。在全面注册制下,主板新股发行定价不再受限于 23 倍市盈率的隐形红线,但其发行市盈率(12.93 倍)仍显著低于行业平均水平(26.37 倍),为上市后的价格上涨提供了估值修复空间。

交易制度特点:根据最新交易规则,元创股份上市后前 5 个交易日不设价格涨跌幅限制。这一规则意味着新股价格波动性将大幅增加,市场情绪和流动性因素将在上市初期对价格产生决定性影响。投资者需制定精细化的交易策略,以应对高波动性。

2. 可比公司估值水平和可比公司估值数据

可比公司估值对比

我们选取了同行业(橡胶和塑料制品业,C29)且在 A 股上市的代表性公司作为可比对象,对比其估值水平。

注:可比公司数据为近似值,取自近期市场公开信息。

静态与动态市盈率分析

静态市盈率 (P/E LYR) 是指当前股价与公司上一会计年度每股收益的比值。对于新股而言,发行市盈率(12.93 倍) 是其定价的基准,它反映了公司在发行时的历史盈利水平。元创股份的发行市盈率远低于行业平均水平(26.37 倍)和可比公司估值,这表明其发行定价相对保守,为二级市场留下了较大的估值修复空间。

动态市盈率 (P/E TTM/Forecast) 是指当前股价与公司最近四个季度(TTM)或未来一个会计年度(Forecast)的每股收益的比值。

新股仅提供静态市盈率作为分析基准:新股发行时,监管机构要求披露基于上一年度扣非后净利润计算的发行市盈率,这是投资者判断发行价合理性的重要依据。

对于业绩变化大的公司,静态市盈率可能失真,动态市盈率更具参考价值:元创股份预计 2025 年扣非净利润同比增长 2.38%,增速相对平稳。其基于 TTM 的动态市盈率(12.31 倍)略低于静态市盈率(12.93 倍),表明其盈利能力在稳步提升。

如何结合两个指标进行全面评估:静态 P/E 提供了估值底线和与行业平均水平的差距,是判断“低估”程度的依据。动态 P/E 结合了公司的增长预期,是判断未来估值天花板的依据。元创股份的两个指标均处于低位,且低于可比公司,表明其估值安全边际高,上市后存在强烈的估值修复需求。

3. 发行结构、限售安排与流动性分析

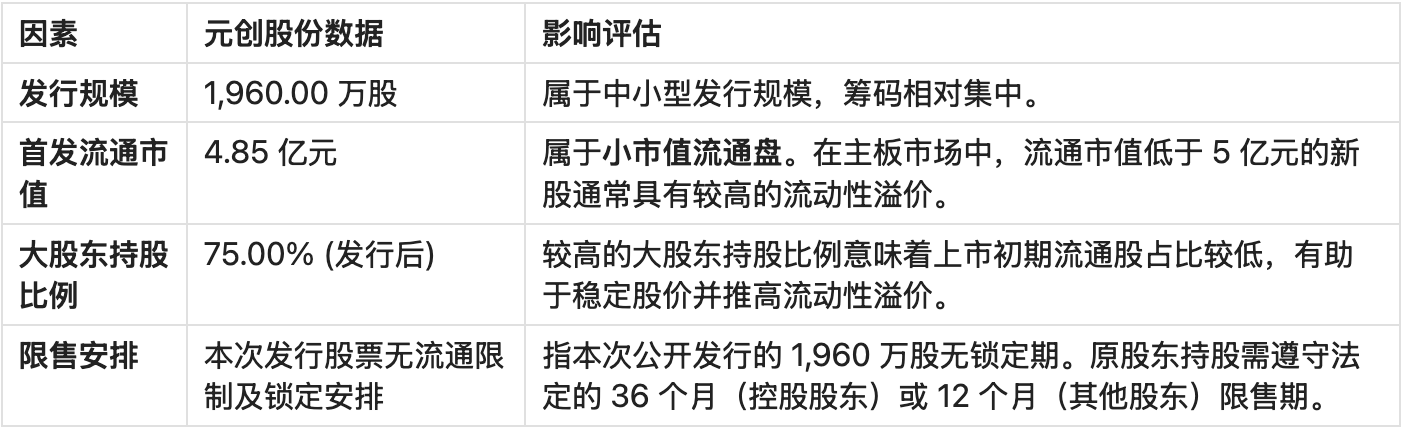

流动性是影响新股上市初期价格波动的重要因素。流通盘越小、限售比例越高,上市初期可交易的筹码越稀缺,越容易产生流动性溢价。

影响流动性的关键因素分析

流动性溢价/折价评估

综合来看,元创股份的首发流通市值仅 4.85 亿元,属于典型的“小盘股”。在 A 股市场,小市值新股因其稀缺性和潜在的炒作空间,往往能获得较高的流动性溢价。

评估结论:元创股份的发行结构将为其带来显著的流动性溢价。这一溢价将成为推动其上市初期价格上涨的重要动力,尤其是在前 5 个交易日无涨跌幅限制的背景下。

4. 近期A股新股上市表现(分板块论述)

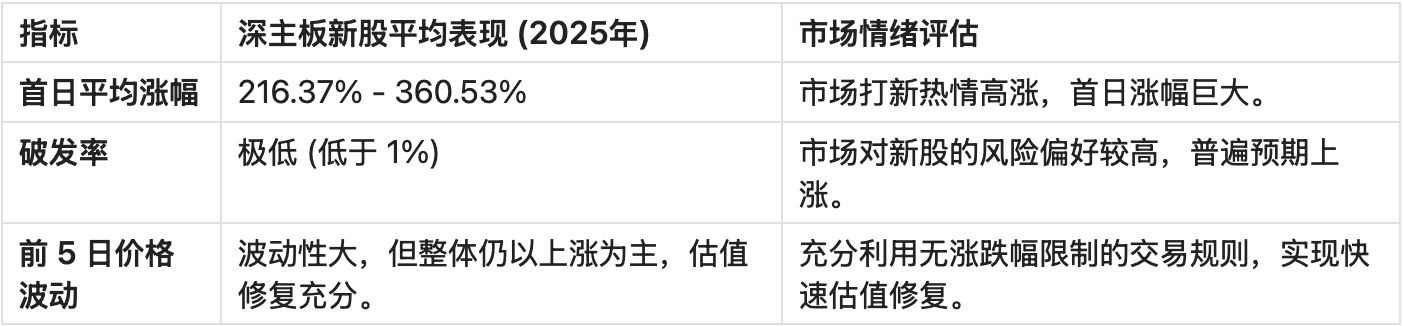

我们重点分析近期深交所主板新股的上市表现,以判断市场情绪和潜在涨幅。

近期深主板新股表现概览

流动性因子对涨幅的影响分析

近期数据显示,发行规模较小、流通市值较低的新股,其上市首日涨幅往往高于平均水平。

小市值效应:流通市值在 5 亿元以下的新股,由于其筹码稀缺,更容易受到资金追捧,导致价格在短期内快速拉升,获得更高的流动性溢价。

元创股份对比:元创股份 4.85 亿元的首发流通市值,使其具备了获得超额流动性溢价的条件。其涨幅预期应参考深主板中发行规模偏小的新股表现。

5. 当前市场情绪与板块溢价分析

当前 A 股市场对新股的整体情绪仍处于积极乐观状态,尤其是在全面注册制下,主板新股的发行市盈率普遍低于行业平均,为二级市场留足了空间。

板块热度:元创股份所属的“橡胶和塑料制品业”并非市场热点赛道,但其作为细分领域的龙头企业,且发行估值低,仍能吸引稳健型资金的关注。

政策面影响:全面注册制和前 5 日无涨跌幅限制的交易规则,是市场情绪的核心驱动力。它将新股上市初期的定价权完全交给了市场,使得估值修复过程更为迅速和彻底。

板块溢价:深主板新股相对于发行价的溢价,主要来源于两部分:估值修复(向行业平均 P/E 靠拢)和流动性溢价(小市值效应)。

6. 综合分析与合理卖出价格预估

6.1 估值修复空间

元创股份的发行价 P/E 为 12.93 倍,而行业平均 P/E 为 26.37 倍。

估值修复目标 P/E:以行业平均 P/E 26.37 倍作为估值修复的基准。

估值修复目标价:24.75 元/股 * (26.37 / 12.93) ≈ 50.48 元/股。

动态市盈率预期:考虑到公司 2025 年盈利增速平稳,动态估值修复空间与静态估值修复空间接近。

6.2 新股溢价与市场情绪

以近期深主板新股平均涨幅 250%(取中位数)作为市场情绪溢价的参考。

市场情绪溢价目标价:24.75 元/股 * (1 + 250%) = 86.63 元/股。

6.3 流动性因子调整

元创股份 4.85 亿元的首发流通市值,预计将获得高于平均水平的流动性溢价。我们认为其涨幅应能达到深主板新股涨幅区间的上沿。

6.4 综合卖出价格区间与策略建议

我们将估值修复、市场情绪和流动性因子综合考虑,给出保守、中性、乐观三种情景下的价格区间。

合理卖出价格预估区间:61.88 元/股 至 86.63 元/股

针对“前 5 日无涨跌幅”的具体操作策略:

首日策略(核心):由于没有涨跌幅限制,首日价格波动最大,也是流动性溢价最充分释放的时刻。

开盘价:通常会高开,但不建议在开盘瞬间卖出。

分时卖出策略:建议采用分批卖出策略。将持仓分为 3-5 份,在价格快速拉升至中性情景区间(61.88 元/股)时卖出第一批,锁定收益。在价格触及乐观情景区间(86.63 元/股)时卖出第二批。剩余筹码可根据分时图走势,在价格滞涨或出现明显回落信号时卖出。

第 2-5 日策略:如果首日未能达到预期价格,或价格在首日尾盘回落,应关注第 2-5 日的走势。

中性情景:若价格稳定在中性区间,可继续持有至第 2 或第 3 日,等待市场情绪的二次发酵。

风险控制:一旦价格跌破发行价 44% 的传统主板首日涨幅限制(24.75 * 1.44 = 35.64 元/股),应考虑清仓,以防流动性溢价快速消退。

7. 总结

元创股份(001325)的上市,具备高安全边际和高流动性溢价的双重优势。

估值基准:发行市盈率 12.93 倍,远低于行业平均 26.37 倍,提供了超过 100% 的估值修复空间。

流动性影响:4.85 亿元的首发流通市值属于小盘股,将显著增强其流动性溢价,推动价格向深主板新股平均涨幅上沿靠拢。

策略依据:基于估值修复和市场情绪溢价,我们预估其合理卖出价格区间为 61.88 元/股 至 86.63 元/股。在“前 5 日无涨跌幅”的规则下,建议采用首日分批卖出策略,以最大化收益并控制高波动风险。

免责声明: 本报告所载信息和资料来源于公开渠道,本报告中的分析、预估价格和策略建议是基于特定假设和历史数据推算得出,仅供参考,不构成任何投资建议。投资者应独立做出投资决策,并自行承担投资风险。市场有风险,投资需谨慎。