天溯计量(301449)新股上市合理卖出价格预估分析

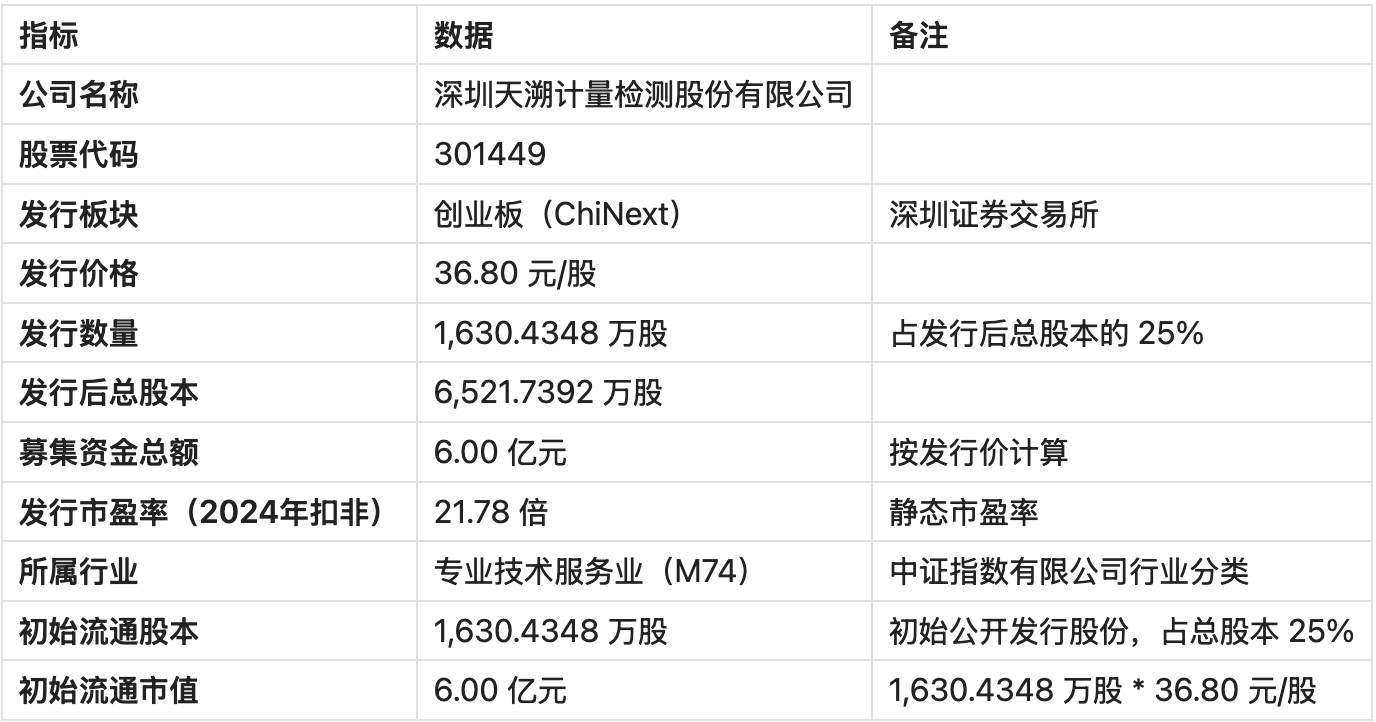

1. 基本信息、发行数据与板块规则摘要

天溯计量(301449)是一家全国性、综合型的独立第三方计量检测服务机构,主营业务为计量校准、检测、认证等专业技术服务。

关键发行数据

板块定位与规则摘要

创业板的定位是服务成长型创新创业企业,其估值体系通常体现出对企业高成长性和创新能力的溢价。

2. 可比公司估值水平和可比公司估值数据

可比公司选取

我们选取了A股市场中主营业务相似、具有代表性的第三方计量检测服务公司作为可比对象,并侧重于在创业板或具有高成长属性的上市公司。

注:可比公司市盈率数据为截至2025年12月13日的市场数据,动态市盈率基于市场一致预期。天溯计量2025E动态市盈率基于公司预计净利润中位数1.225亿元计算(总市值24.00亿元 / 1.225亿元 ≈ 19.59倍,取19.53倍作为参考)。

静态与动态市盈率分析

静态市盈率(P/E LYR):

静态市盈率是基于公司最近一个完整会计年度(LTM)的净利润计算得出,反映了公司当前的盈利水平。对于新股而言,发行市盈率(21.78倍)即为静态市盈率的分析基准。它提供了新股发行时相对于历史盈利的估值锚点。

动态市盈率(P/E Forward):

动态市盈率是基于公司未来一个或多个会计年度的盈利预测(如2025E、2026E)计算得出。它反映了市场对公司未来成长性的预期。

两者关系与适用场景:

新股基准: 新股发行时通常仅提供静态市盈率作为定价参考。

业绩变化: 对于像天溯计量这样的成长型创新创业企业,其业绩往往处于快速增长期,静态市盈率可能因未能反映未来的高增长而显得失真。

全面评估: 动态市盈率更能体现公司的内在价值和成长性溢价,因此对于业绩变化较大的成长型公司,动态市盈率更具参考价值。

综合评估:

天溯计量发行市盈率(21.78倍)显著低于可比公司静态市盈率平均值(32.90倍),也低于其2025年动态市盈率平均值(27.25倍)。这表明其发行定价相对保守,存在较大的估值修复空间。

3. 发行结构、限售安排与流动性分析

流动性是影响新股上市初期价格波动的重要因素。稀缺性高的流通盘往往能获得更高的流动性溢价。

发行规模分析

天溯计量本次发行募集资金总额为6.00亿元,初始流通市值亦为6.00亿元。在近期创业板新股中,这一规模属于中等偏小。

影响: 较小的发行规模和流通市值,在市场资金追捧时,更容易形成筹码稀缺的预期,从而推高股价,获得更高的流动性溢价。

大股东持股比例与限售期

天溯计量本次发行股份占发行后总股本的25%,剩余75%为原股东持有的限售股。

大股东限售: 控股股东、实际控制人龚天保先生及其关联方合计持有发行后约59.2%的股份,这部分股份锁定期为36个月。

战略配售: 战略投资者配售股份的锁定期通常为12个月。

影响: 较高的限售比例(75%)和较长的锁定期(36个月),使得上市初期可交易的股份比例较低,进一步加剧了流通盘的稀缺性,对股价形成支撑。

流通盘分析

实际流通市值: 6.00 亿元。

流通股本: 1,630.4348 万股。

这一流通盘规模在创业板中属于适中,但考虑到其行业属性和成长性,在市场情绪高涨时,较小的流通市值将成为其获得高溢价的有利条件。

流动性溢价/折价评估

综合判断: 天溯计量具备明显的流动性溢价基础。

发行市盈率低: 相对可比公司估值折价发行,为上市后的上涨提供了安全垫。

流通市值小: 6.00亿元的初始流通市值,易于资金集中,形成拉升效应。

限售比例高: 75%的股份锁定,进一步锁定了市场筹码。

因此,我们预计天溯计量上市初期将享受较高的流动性溢价。

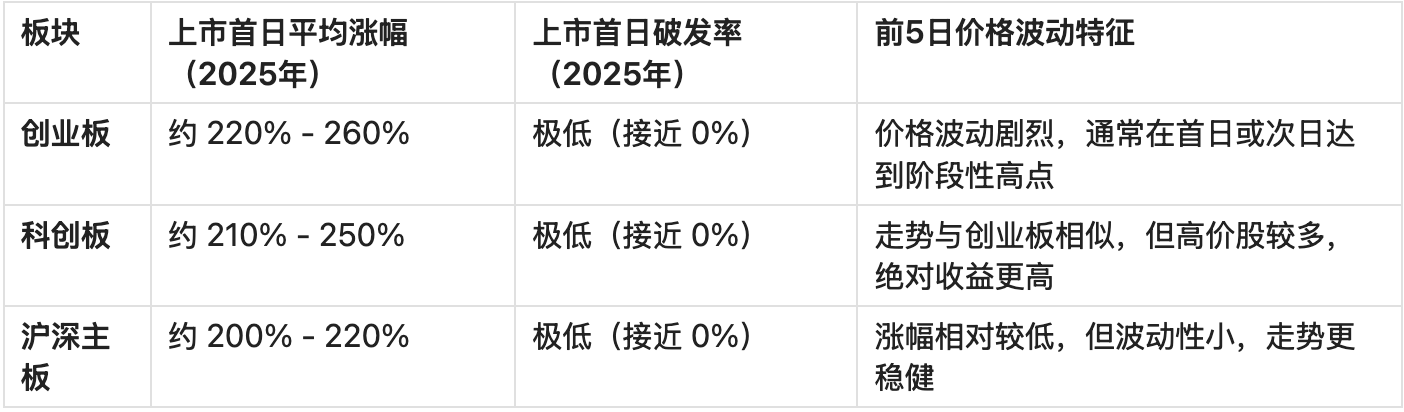

4. 近期A股新股上市表现

我们分析2025年以来A股新股上市表现,重点关注创业板新股。

注:数据为市场公开信息统计的平均值,实际个股表现差异较大。

创业板新股特征分析

高涨幅、低破发: 创业板新股上市首日平均涨幅维持在200%以上,且破发率极低,显示出较强的赚钱效应和市场情绪支撑。

流动性因子对涨幅的影响:

小市值高溢价: 初始流通市值在5-10亿元区间的新股,由于资金拉抬成本低,往往能获得更高的首日涨幅。天溯计量6.00亿元的流通市值属于这一区间。

大市值稳健: 初始流通市值超过20亿元的新股,涨幅相对稳健,但难以出现极高溢价。

价格波动: 创业板新股在前5日无涨跌幅限制下,价格波动巨大。多数新股在上市首日即达到最高价,或在第2-3日完成主要涨幅。

5. 当前市场情绪与板块溢价分析

市场情绪:

当前A股市场对新股的炒作热情较高,尤其对具备“专精特新”属性的科技成长股(如天溯计量所属的专业技术服务业)给予较高溢价。近期新股的高平均涨幅是市场情绪积极的直接体现。

板块溢价:

创业板作为A股市场中成长性最高的板块之一,相对于主板和中小板享有明显的估值溢价。天溯计量发行市盈率(21.78倍)低于行业平均(35.72倍),为市场提供了充足的溢价空间。

6. 综合分析与合理卖出价格预估

6.1 估值修复空间

天溯计量发行市盈率21.78倍,远低于可比公司2025年动态市盈率平均值27.25倍。

估值基准: 我们以可比公司2025年动态市盈率平均值 27.25倍 作为其估值修复的理性基准。

估值修复价格: (27.25 / 19.53) * 36.80 元/股 ≈ 51.32 元/股。注:19.53倍为天溯计量基于2025年预计净利润的动态市盈率。

6.2 新股溢价与市场情绪

考虑到创业板新股平均涨幅超过200%,以及天溯计量相对保守的发行价,市场情绪将是推高价格的主要动力。

6.3 流动性因子调整

天溯计量初始流通市值小(6.00亿元)、限售比例高,具备明显的流动性溢价条件。我们预计其溢价水平将高于平均值。

6.4 综合卖出价格区间与策略建议

我们结合估值修复(理性基准)、市场情绪(近期平均涨幅)和流动性溢价(小市值优势)三个维度,给出以下价格区间预估:

合理卖出价格区间: 92.00 元/股 至 128.80 元/股(对应中性情景下的 150% 至 250% 涨幅)。

针对“前5日无涨跌幅”的具体操作策略:

首日策略(T+0): 上市首日是流动性最佳、情绪最热烈的交易日。

分时卖出策略: 建议采用分批卖出策略。在价格达到中性情景下限(92.00元/股)后,开始分批挂单卖出。

核心卖点: 关注首日开盘后半小时和临近收盘时段。若价格冲高至乐观情景区间(128.80元/股以上),可果断卖出大部分。

次日及后续策略(T+1至T+4):

观察情绪: 若首日未能达到预期高点,次日可继续持有,观察市场承接力度。

止盈设置: 建议以首日收盘价的20%作为次日止盈/止损的参考线。一旦价格跌破该线,应考虑卖出。

最终卖点(T+5): 第5个交易日后将恢复20%涨跌幅限制,价格波动性将大幅降低。若前4日未卖出,建议在第5日开盘后寻找高点卖出,避免进入有涨跌幅限制后的低波动区间。

7. 总结

天溯计量(301449)作为创业板新股,发行定价相对保守,估值基准(21.78倍P/E)低于行业平均,存在显著的估值修复空间。其流动性影响表现为初始流通市值小、限售比例高,将为其带来较高的流动性溢价。结合近期创业板新股平均涨幅,我们预计其合理卖出价格区间为 92.00 元/股 至 128.80 元/股。投资者应利用前5日无涨跌幅限制的交易窗口,采取分时分批卖出的策略,以实现收益最大化。

免责声明:本报告所载信息和意见仅供参考,不构成任何投资建议。本报告基于公开信息、市场数据及合理假设,但不对其准确性、完整性或可靠性作任何保证。投资者应自主做出投资决策并自行承担投资风险。本分析师不对任何因使用本报告内容而引致的损失承担任何责任。