锡华科技(603248)新股上市合理卖出价格预估分析

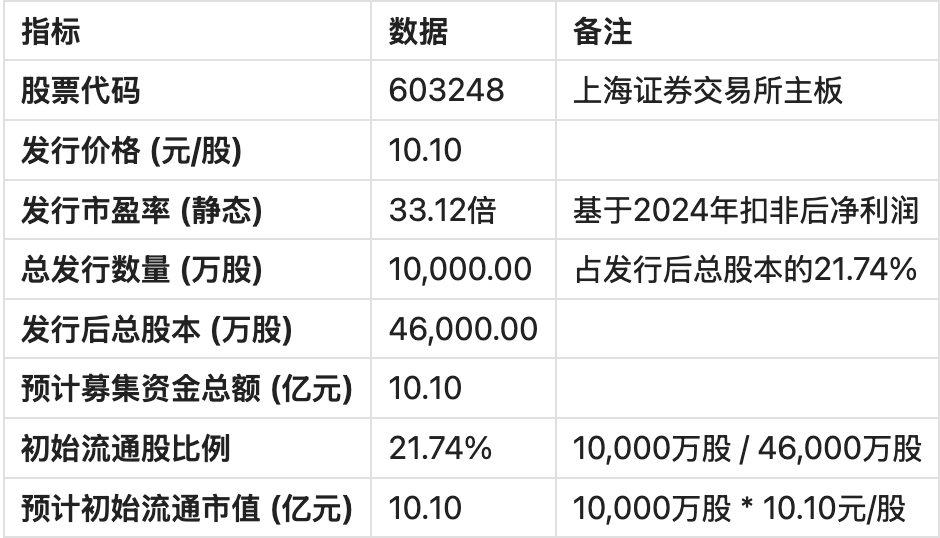

1. 基本信息、发行数据与板块规则摘要

锡华科技(603248)主营业务为大型高端装备专用部件的研发、制造与销售,专注于风电装备与注塑机领域的核心部件,属于通用设备制造业。

关键发行数据

板块定位与规则摘要

锡华科技在上海证券交易所主板上市。

交易制度特点:

前5日无涨跌幅限制: 根据最新交易规则,新股上市后的前5个交易日不设价格涨跌幅限制。这意味着股价波动空间巨大,可能在短时间内实现高额涨幅,也存在破发风险。

第6个交易日起: 恢复10%的涨跌幅限制。

估值体系: 主板的估值体系相对成熟和稳定,更注重公司的盈利能力、行业地位和现金流等基本面因素。新股发行市盈率(33.12倍)略高于行业平均水平(通用设备制造业C34最近一个月平均静态市盈率约29.52倍),但仍处于合理区间。

2. 可比公司估值水平和可比公司估值数据

我们选取主营业务与锡华科技相近,同属风电或通用设备制造领域的上市公司作为可比对象:日月股份 (603218) 和 豪迈科技 (002595)。

可比公司估值数据

注:数据为报告撰写时点市场公开数据,滚动市盈率(TTM)更接近动态市盈率。

静态与动态市盈率分析

静态市盈率 (LYR) 是指公司当前市值除以上一个完整会计年度的净利润。

动态市盈率 (TTM/基于预测) 是指公司当前市值除以最近四个季度(TTM)或未来一个会计年度的预测净利润。

新股分析基准: 新股发行时,其发行市盈率(33.12倍)通常是基于发行前一年度的净利润计算的静态市盈率,这是我们分析的初始基准。

静态市盈率的局限性: 对于业绩处于快速增长期或周期性波动较大的公司,静态市盈率可能因滞后性而失真。例如,如果公司未来一年净利润预计大幅增长,则其真实的动态市盈率会远低于静态市盈率。

动态市盈率的价值: 动态市盈率更能反映市场对公司未来盈利能力的预期。

综合评估: 锡华科技的发行静态市盈率(33.12倍)高于可比公司平均静态市盈率(23.37倍)。这可能反映了市场对锡华科技在风电齿轮箱专用部件领域的成长性溢价。在后续估值修复空间分析中,我们将重点考虑其动态成长性,以判断其合理估值区间。

3. 发行结构、限售安排与流动性分析

流动性是影响新股上市初期价格波动的重要因素。初始流通盘的稀缺性将带来流动性溢价。

影响流动性的关键因素分析

流动性溢价/折价评估

综合来看,锡华科技的初始流通市值适中,但流通股比例偏低,且限售比例高。这种结构通常会带来一定的流动性溢价。

溢价逻辑: 市场可交易筹码稀缺,在资金追捧下,容易推高股价。

折价逻辑: 无明显折价因素。

结论: 预计锡华科技上市初期将享有中等偏高的流动性溢价,这将是推动其价格超出可比公司估值水平的重要动力。

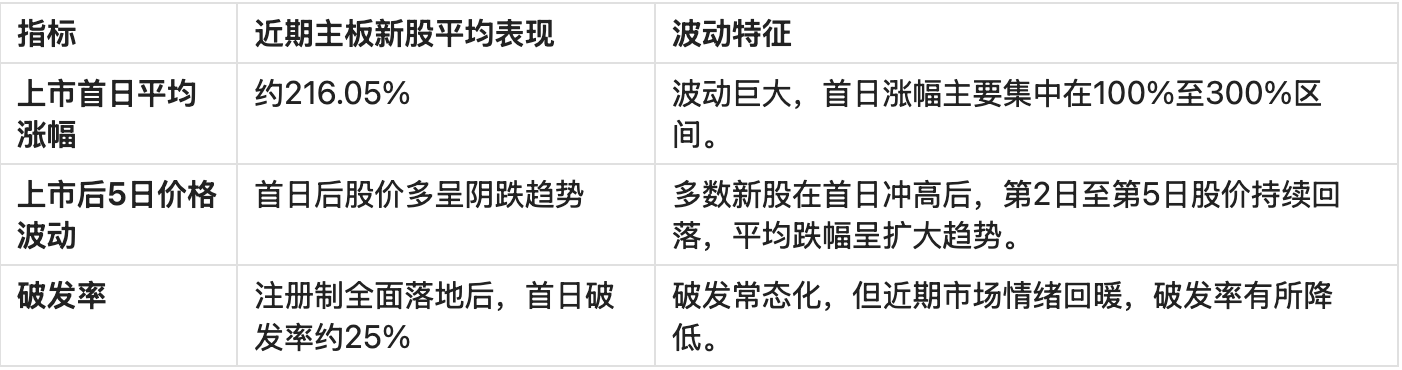

4. 近期A股新股上市表现

锡华科技在主板上市,其上市表现将主要参考近期主板注册制新股的规律。

主板新股上市表现特征

不同发行规模新股的表现差异

小规模新股(流通市值5亿以下): 往往因筹码极度稀缺,更容易被资金爆炒,首日涨幅上限更高,流动性溢价显著。

中大规模新股(流通市值10亿以上): 锡华科技属于此类。其涨幅表现更趋于理性,首日涨幅的极值相对较低,但因流通盘较大,承接力更强,价格波动相对平稳,更依赖于基本面和估值修复空间。

结论: 锡华科技作为一只流通市值适中的主板新股,预计其首日涨幅将处于主板新股的平均水平附近,但其高限售比例将为其提供额外的流动性溢价支撑。

5. 当前市场情绪与板块溢价分析

市场情绪

当前A股市场整体情绪处于中性偏乐观状态。

打新热度: 尽管新股破发常态化,但高收益“肉签”的出现仍维持了较高的打新热情。

政策面: 资本市场改革持续深化,监管层对新股定价和炒作的监管趋严,促使新股定价和上市表现更加理性。

板块溢价分析

锡华科技所属的通用设备制造业(C34)和其核心业务相关的风电装备领域。

风电板块: 受益于“双碳”目标和新能源战略,风电行业具有长期成长性,市场通常给予一定的成长性溢价。

主板溢价: 主板相对于科创板和创业板,估值溢价相对较低,但其流动性和稳定性更强,适合长期资金配置。

6. 综合分析与合理卖出价格预估

6.1 估值修复空间

可比公司平均静态市盈率约为23.37倍,而锡华科技发行静态市盈率为33.12倍。虽然发行价已高于可比公司,但考虑到其在风电齿轮箱专用部件领域的技术壁垒和成长性,市场会给予其一定的动态市盈率预期。

假设市场给予锡华科技的合理估值区间为可比公司平均滚动市盈率(23.71倍)至主板行业平均静态市盈率(29.52倍)的1.5倍溢价区间。

估值基准价格 (P_base): 10.10元/股 * (23.71倍 / 33.12倍) ≈ 7.23元/股 (仅基于静态估值修复,不考虑溢价)

合理估值倍数 (P/E): 25倍 - 40倍 (考虑成长性溢价)

6.2 新股溢价与市场情绪

近期主板新股首日平均涨幅超过200%。即使考虑锡华科技流通市值适中,其新股溢价仍将显著。

6.3 流动性因子调整

锡华科技低流通股比例(21.74%)和高限售比例将带来额外的流动性溢价。我们预计流动性溢价将使最终价格区间向上浮动10%至20%。

6.4 综合卖出价格区间与策略建议

我们基于“发行价 + 溢价”的模式,结合估值、市场情绪和流动性因子,给出以下三种情景预估:

核心策略建议:

针对“前5日无涨跌幅限制”的规则,建议采用分时分批卖出策略,以锁定收益并应对首日后的价格回落风险。

首日策略(关键):

开盘后1小时内: 观察集合竞价和开盘后半小时的交易量和价格走势。如果股价快速冲高至中性情景区间(30-40元),建议卖出50%的仓位,锁定核心收益。

午后或尾盘: 如果股价继续强势上行,接近乐观情景区间(40-50元),可卖出剩余仓位的30%。

第2-5日策略:

观察趋势: 如果首日未能达到预期高点,或次日出现大幅高开,可继续寻找卖点。

止盈线: 建议将首日收盘价的-10%或-15%设为止盈线,一旦跌破,应果断清仓。

清仓时机: 建议在第2日或第3日完成清仓,避免第4、5日因获利盘集中兑现导致的股价持续阴跌。

7. 总结

锡华科技(603248)作为一家专注于风电齿轮箱部件的主板新股,其合理卖出价格预估基于以下核心逻辑:

估值基准: 发行静态市盈率33.12倍,高于可比公司平均水平,但其成长性预期将支撑更高的动态估值。

流动性影响: 初始流通市值适中,但流通股比例低(21.74%),高比例限售股将带来显著的流动性溢价,是推高上市价格的关键因子。

策略依据: 结合近期主板新股平均200%以上的涨幅表现,我们预估其合理卖出价格区间为30.30元至40.40元(中性情景),对应200%至300%的涨幅。建议在上市首日采用分时分批卖出策略,以应对前5日无涨跌幅限制带来的高波动性。

免责声明

本报告所载信息和资料来源于公开渠道,报告中的分析、预估价格和策略建议仅供参考,不构成任何投资建议或承诺。投资者应独立做出投资决策,并自行承担投资风险。市场有风险,投资需谨慎。